重疾险又出新产品了,这期就给大家做一下当下最新重疾险测评。

最近新推出的哪吒1号很会蹭热度,也相当高调。

它是一款成人重疾险,刚一亮相,就敢直接和当下的三大王牌——太阳神1号、达尔文11号和超级玛丽13号正面硬刚。

想必大家心里就犯嘀咕了,这哪吒1号的性价比到底怎么样?当下的成年人重疾险怎么选更划算?

别急,今天就一次性把这事儿给讲明白。

01

这是哪吒1号、太阳神1号、 达尔文11号和超级玛丽13号的必选保障和保费:

哪吒1号、达尔文11号和超级玛丽13号这三款的保障更接近,都是必保重疾+中症+轻症+特色保障,价格也差不多。

太阳神1号,在这三款的基础上,多了必选的恶性肿瘤-重度医疗津贴,然后保费也贵了一个层次。

同样是投保50万保额,保终身,30年交,选择必选保障+被保人重、中、轻症豁免:

30岁男女投保哪吒1号和达尔文11号,每年都不到六千块钱。

30岁男性投保超级玛丽13号,保费要贵一些,一年6160元。

相比之下,太阳神1号就贵多了,30岁男女,每年保费都要7300多块钱。

虽然癌症很高发,但对很多人来说,哪吒1号、达尔文11号和超级玛丽13号的必选保障就够用了。

所以追求性价比的话,可以优先在哪吒1号、达尔文11号和超级玛丽13号中选择。

这三款的重疾、中症和轻症保障差不多,最大的区别在特色保障上。

哪吒1号有一项特色保障——重疾拓展金。

如果先患上轻症或中症,之后在60岁前首次确诊重疾,额外赔30%基本保额。

等于投保50万保额,60岁前首次确诊重疾有机会额外赔15万。

达尔文11号有两项特色保障——

①意外导致的重疾,额外多赔30%基本保额。

假如投保50万保额,过了等待期后,不幸遭遇车祸导致深度昏迷,符合达尔文11号合同要求的话,可以多赔15万。

②住院津贴保险金:最多能领100%基本保额的住院津贴。

如果60岁前没确诊重疾,60岁后因病或意外住院了,每天能领0.1%基本保额的住院津贴。

每年最多领90天,也就是9%基本保额的住院津贴,保障期内最多能领100%基本保额的住院津贴。

超级玛丽13号也有两项特色保障——

①恶性肿瘤-重度拓展保险金:

如果首次确诊合同约定的原位癌或恶性肿瘤-轻度,之后确诊恶性肿瘤-重疾, 可以额外多赔50%基本保额。

②肺结节切除手术也能赔:

如果查出有肺结节,医生建议切除。

术后病理检查非恶性肿瘤或原位癌,可以赔付5%基本保额,也就是良性肺结节手术也可以赔钱。

如果良性肺结节手术后满365天,确诊了肺部恶性肿瘤-重度,额外赔付30%基础保额。

这些特色保障都算是锦上添花,大家可以按需选择。

02

关于中症和轻症保障,保障排序是:

达尔文11号>超级玛丽13号≈哪吒1号>太阳神1号。

首先,达尔文11号、超级玛丽13号和哪吒1号,它们的中症和轻症赔付比例一样。

都是中症,每次分别赔60%基本保额。

轻症,每次分别赔30%基本保额。

而太阳神1号,中症每次只赔30%基本保额,轻症每次只赔15%基本保额。

假如投保50万保额,太阳神1号比达尔文11号、超级玛丽13号和哪吒1号这三款:

中症每次少赔15万,轻症每次少赔7.5万,差别还是很大的。

其次,重疾赔付后,中症和轻症继续赔付的门槛上,达尔文11号更优秀。

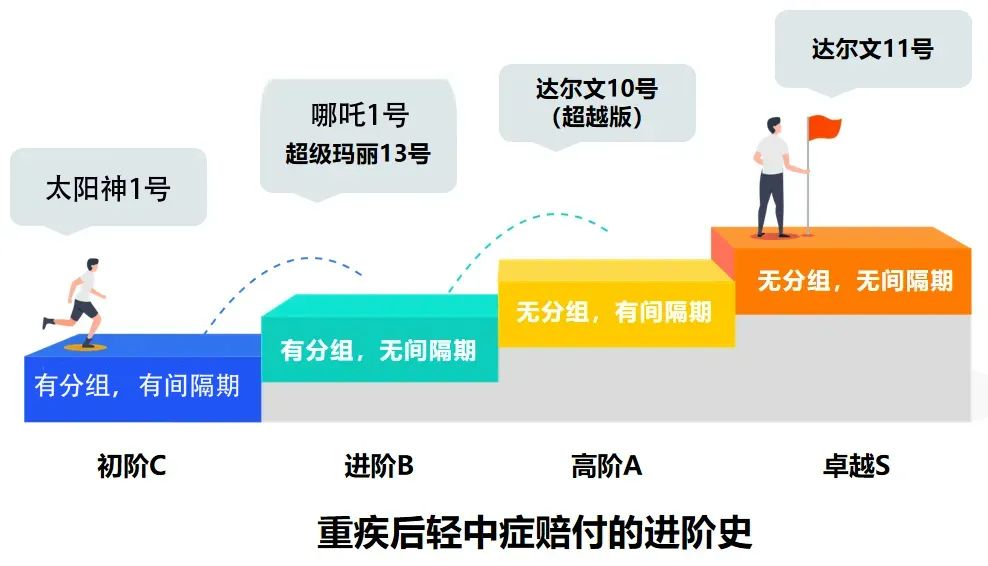

达尔文11号取消了两个限制:取消间隔期、取消分组。

超级玛丽13号和哪吒1号,取消了间隔期,但有分组的限制,比达尔文11号要严格。

而太阳神1号,重疾赔付后不终止,需要过了90天的间隔期,非同组的中症和轻症才能继续赔付,比达尔文11号、超级玛丽13号和哪吒1号都更严格。

2、达尔文11号,限时放宽了部分疾病的核保要求。

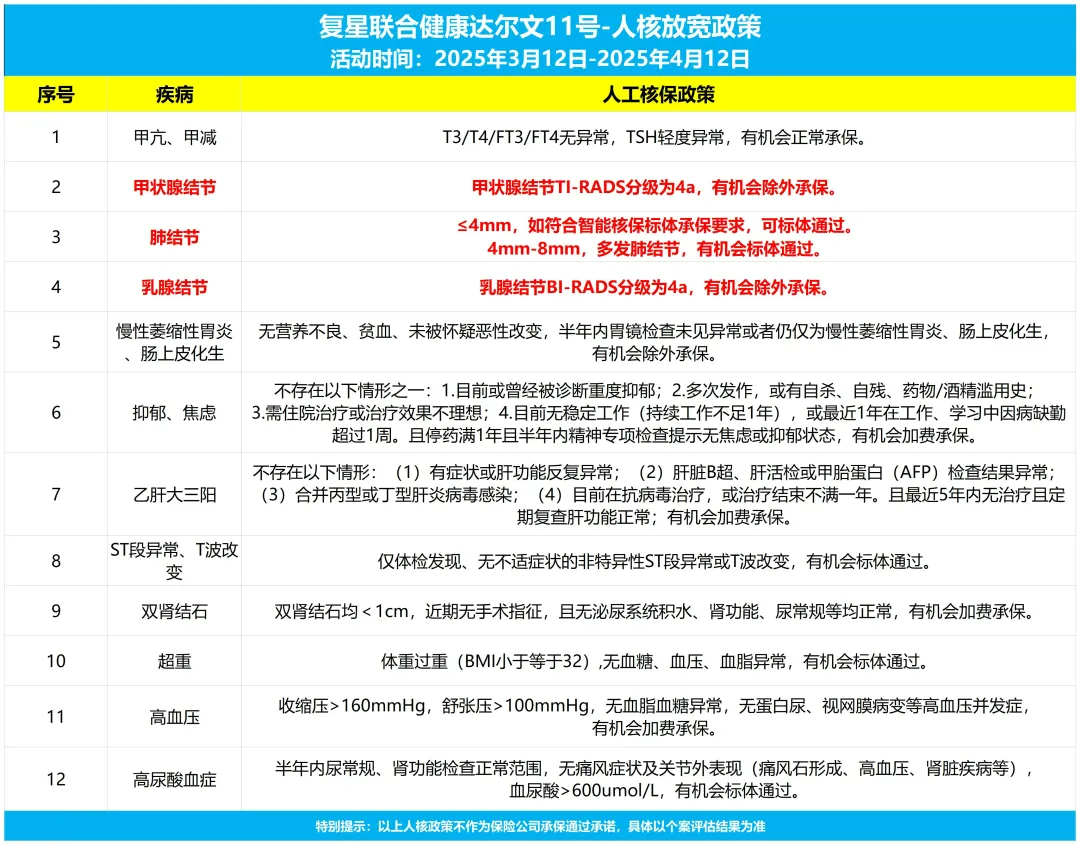

3月12日-4月12日期间,2级高血压、分级4a的甲状腺结节和乳腺结节、4mm-8mm多发肺结节等,有机会责任除外或者直接正常投保达尔文11号。

比如分级为4a的甲状腺结节和乳腺结节:

哪吒1号、太阳神1号和超级玛丽13号,都是直接拒保,买不了。

核保放宽期间,有机会责任除外投保达尔文11号。

另外,肺结节、超重、高血压、抑郁焦虑、乙肝大三阳等,不好买重疾险的,也都可以试试达尔文11号。

当然,4月起,5-6类职业,可以优先考虑哪吒1号。

因为哪吒1号,支持1-6类职业投保。

达尔文11号,平时只支持1-4类职业投保,截止到3月31日,限时放宽职业要求,支持1-6类职业投保。

太阳神1号和超级玛丽13号,都只支持1-4类职业投保。

想要投保哪吒1号的,可以微信上找二师姐,可以帮你规划这款重疾险。

03

如果你有预算,想要恶性肿瘤—重度医疗津贴保障,可以优先考虑哪吒1号和太阳神1号。

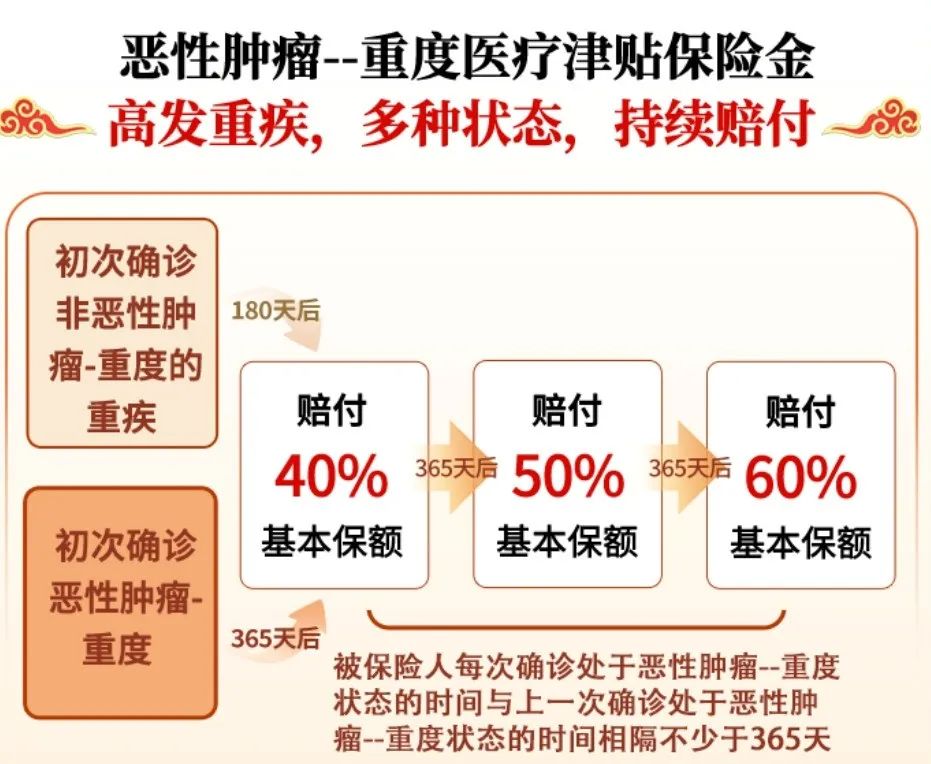

4款产品的恶性肿瘤-重度治疗津贴保障,间隔期都是一样的。

①非恶性肿瘤-重度→恶性肿瘤-重度,间隔180天。

②恶性肿瘤-重度→恶性肿瘤-重度状态,间隔365天。

赔付次数也一样,最多可以赔付3次恶性肿瘤-重度治疗津贴。

太阳神1号第三次赔付的额度更高一些,三次分别赔付40%、50%和60%基本保额,不过价格也要贵很多。

恶性肿瘤-重度的赔付,一共有四种情况:复发、新发、转移、持续。

哪吒1号和太阳神1号的优势在于“持续”状态下的赔付更宽松:

既不需要提供组织病理学检查报告,也不需要提供影像学检查报告,接着进行治疗,就能继续赔恶性肿瘤-重度津贴。

(哪吒1号对恶性肿瘤-重度持续状态的定义)

(太阳神1号对恶性肿瘤-重度持续状态的定义)

而达尔文11号和超级玛丽13号,对于恶性肿瘤-重度持续的状态,需要提供组织病理检查或影像学检查。

(达尔文11号对恶性肿瘤-重度持续状态的定义)

还要注意一点,加上恶性肿瘤-重度治疗津贴后,保费贵了20%+。

比如30岁女性,投保50万保额的哪吒1号,选择保终身,30年交。

投保必选保障,一年只要5490元。

加上恶性肿瘤-重度治疗津贴后,每年要6915元,涨幅高达26%,更适合预算充足的朋友。