不少朋友抱怨:口罩之后,去体检莫名其妙查出了结节,买保险不是被除外就是被拒保。

刚好达尔文11号重疾险最近放宽健康核保要求。

像乳腺结节4级、甲状腺结节4级、肺结节、乙肝大三阳等,现在都有机会投保了!

身体有异常、苦于买不到重疾险的朋友,一定要抓住这波“开闸放水”的黄金机会!

活动只到4月12日,所以我赶紧来跟大家说具体的放宽政策。

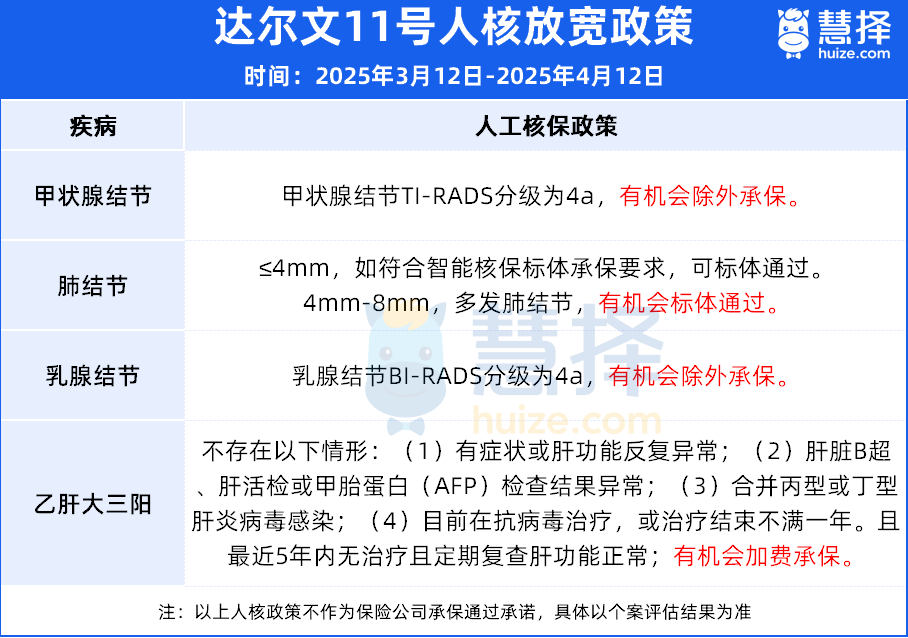

哪些疾病,可以投保了?

达尔文11号这次放款的是人工核保,堪称“破格级”宽松。

下面,我拿几种普遍被拒保的疾病来举例:

1、甲状腺结节和乳腺结节

平常甲状腺结节和乳腺结节分级到4a的,大多数保险是直接拒保的。

因为等级越高,恶性的可能越大。

我们之前就有客户查出乳腺结节是4a,术后送检化验,结果就是癌症,幸好她之前买了重疾险顺利拿到理赔金。

现在达尔文11号对于分级为4a甲状腺结节和乳腺结节,满足条件有机会除外承保。

2、肺结节

查出肺结节,医生基本都是说:影响不大,定期复查就好。

但在保险公司这,“谈肺结节色变”,尤其是多发性、4-8mm的肺结节,大多保险是直接拒保。

而达尔文11号打破僵局,对于多发的、大小≤4mm、以及4mm-8mm的肺结节,通通都有机会标体承保,堪称行业良心!

3、乙肝大三阳

乙肝小三阳和乙肝病毒携带者买保险不算难,但大三阳基本被“拉黑”。

如果加费的钱在预算范围内,建议这些朋友一定要买上,这个机会真的太难得了。

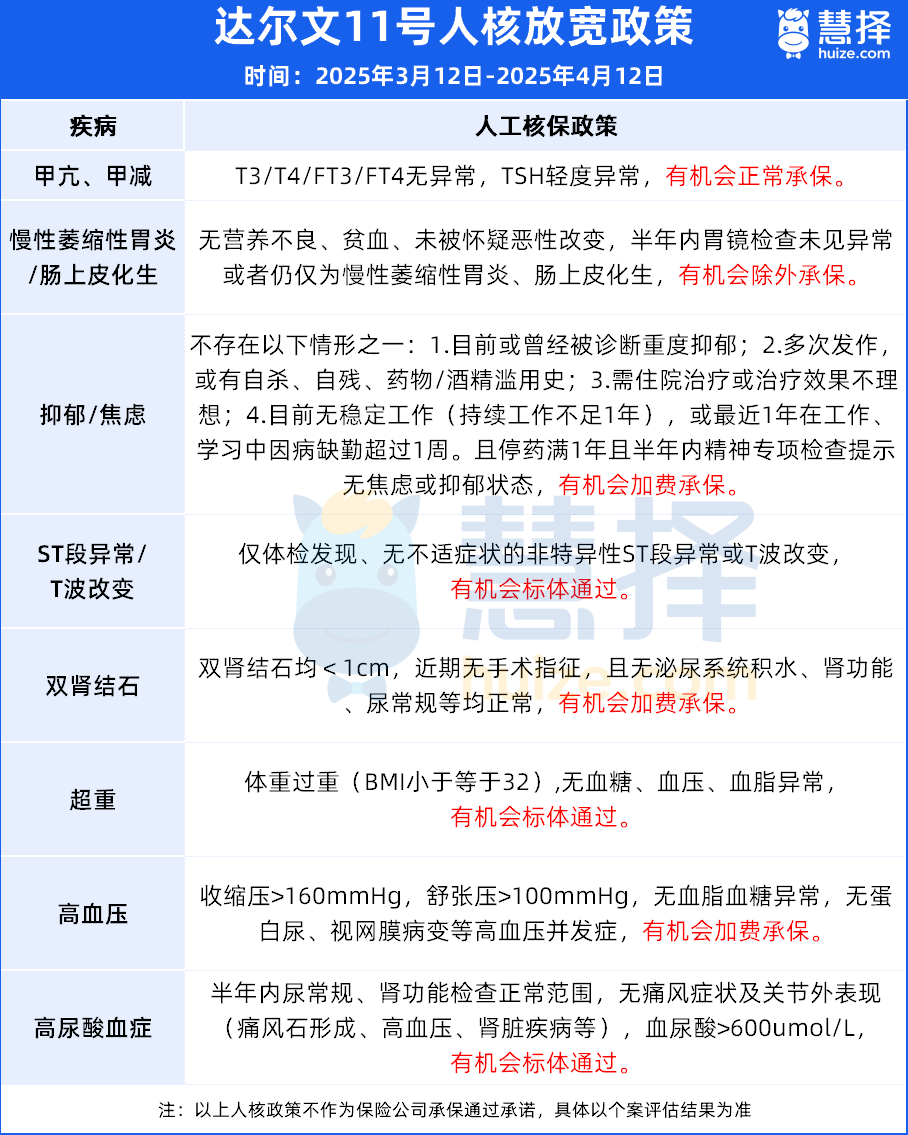

当然,除了前面提到的常见疾病,还有高血压、甲亢、甲减、抑郁症等,也放宽核保了。

有相关健康异常的朋友,一定不要错过这波福利。

达尔文11号,值得买吗?

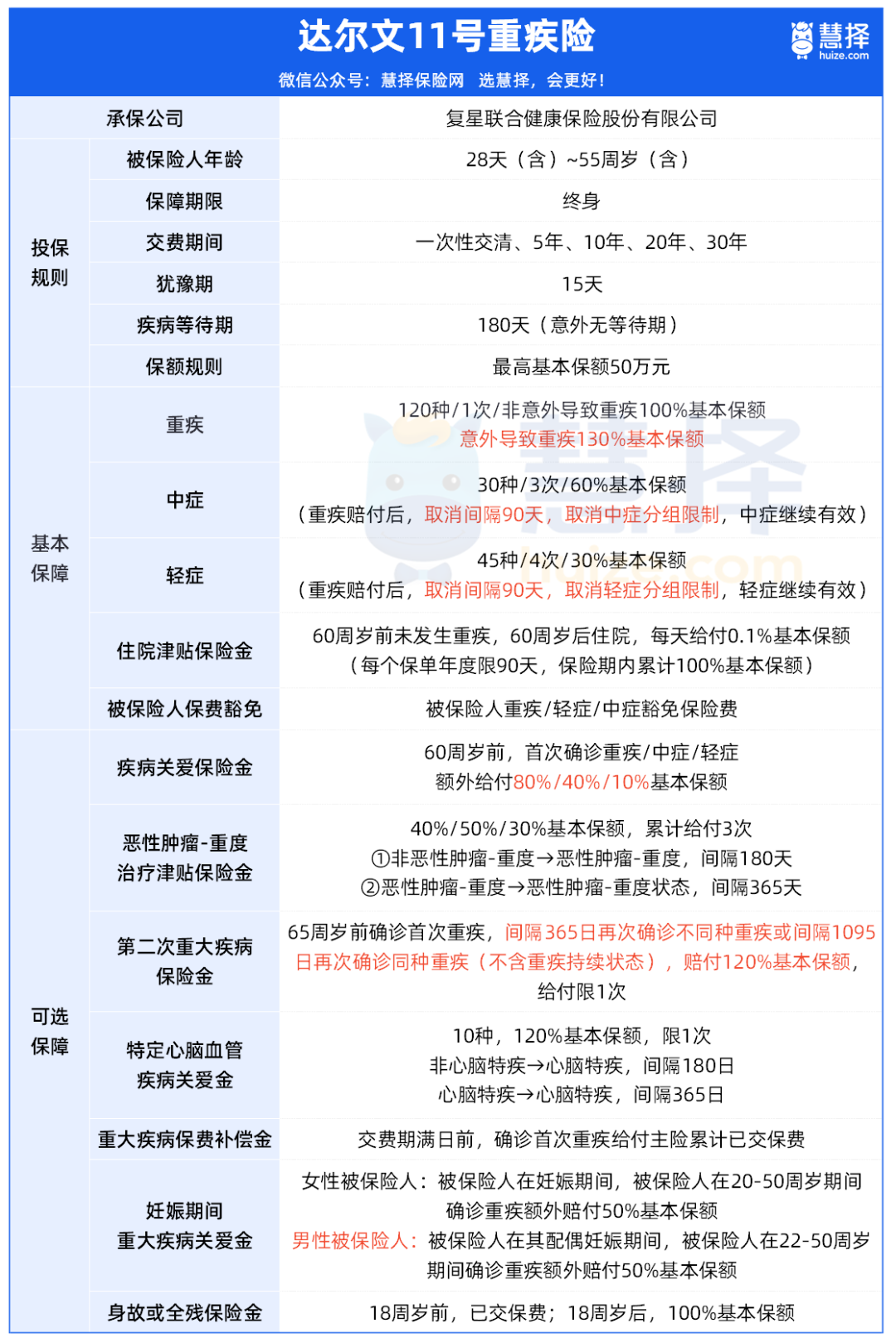

达尔文11号从今年上线以来,就非常受欢迎。

除了保障全面,可选保障也更灵活,性价比非常高。

1、价格便宜,性价比高

自从去年预定利率下调以来,大批重疾险下架,新推出的产品价格也涨了不少,一些甚至捆绑了身故责任。

在这样的背景下,达尔文11号还比市面上其他优秀重疾险便宜。

仅从基础保障来看,达尔文11号就比其他产品便宜了3%,如果按照30年交来计算,相当于省下了一年的保费。

如果选择附加身故责任,价格优势就更明显,最高可以便宜18%。

这样的性价比,在目前的重疾险市场确实非常难得。

2、基础保障升级,赔付更灵活

① 取消重疾赔后90天间隔期,限制少

大多数重疾险产品都有间隔期和分组限制,但达尔文11号却打破了这一常规。

在重疾赔付之后,轻症和中症的赔付既没有间隔期,也没有分组限制,而且还能够继续保障轻中症。

大幅提升了理赔概率,更加实用。

② 非重疾住院,也能赔钱

达尔文11号自带住院津贴,不用额外加钱就能享受保障。

如果在60岁之前没有患重疾,那60岁之后因为普通疾病或意外导致住院,可以获得保额的0.1%作为津贴,每年最多支付90天,最高可达保额的100%。

这个门槛设置得相当低,哪怕是只住院一天也能获得赔偿。以50万保额为例,每天就能拿到500元,非常划算。

或许不是每个人都会患上重疾,但随着年龄的增长,60岁之后生病住院的可能性确实会增加,这时候这个保障就很实用。

3、可选保障更人性化

① 支持叠加赔付

达尔文11号可以附加第二次重疾保险金、癌症津贴和特定心脑血管疾病,而且支持叠加赔付,赔得更多!

这个理赔门槛,比一般重疾险要宽松得多。

② 有妊娠期重疾关爱金

无论是女性在妊娠期间,还是男性在其配偶妊娠期间,只要年龄在20至50周岁之间确诊了重疾,都可以获得额外50%的保额赔偿。

更贴心的是,这项保障不限制怀孕的次数,无论第几胎都能得到保障,而且保费增加的部分非常少。这样的设计非常人性化。

写在最后

总的来看,达尔文11号的基础保障好,赔付门槛低,限制少,可选责任创新实用,价格也更低,整体性价比非常高。

如果你的预算有限,又希望获得全面保障,就可以优先考虑达尔文11号。

如果希望加强保障,可以附加可选保障,像第二次重疾保险金,可以和癌症津贴和特定心脑血管疾病叠加赔付,能赔更多钱。

而且现在达尔文11号,除了核保放宽,投保职业也放宽了,危险系数比较高的5-6类职业,像高空作业人员、消防员等也有机会投保。

近期有打算买重疾险的朋友,一定不要错过,早买早安心~