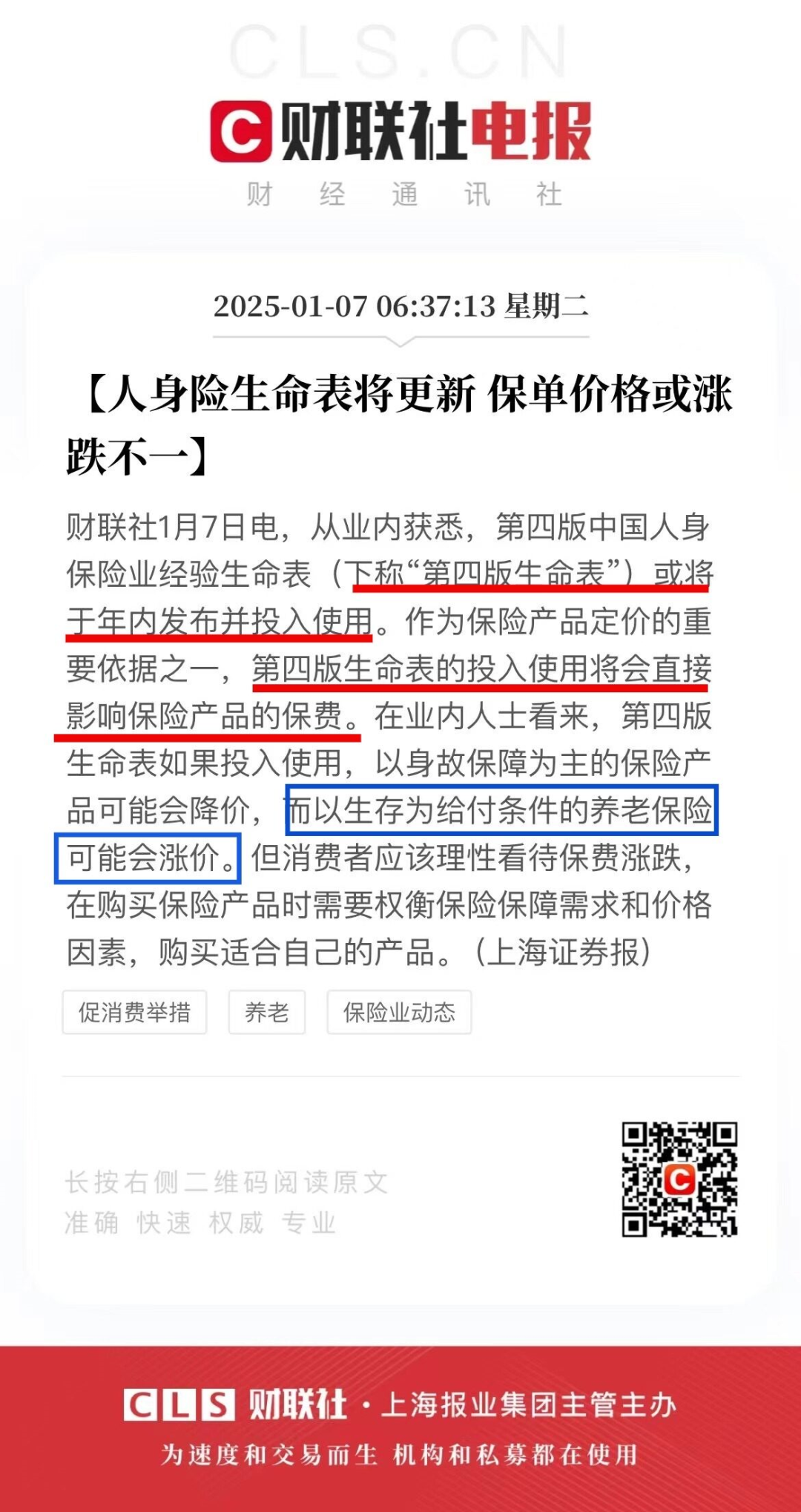

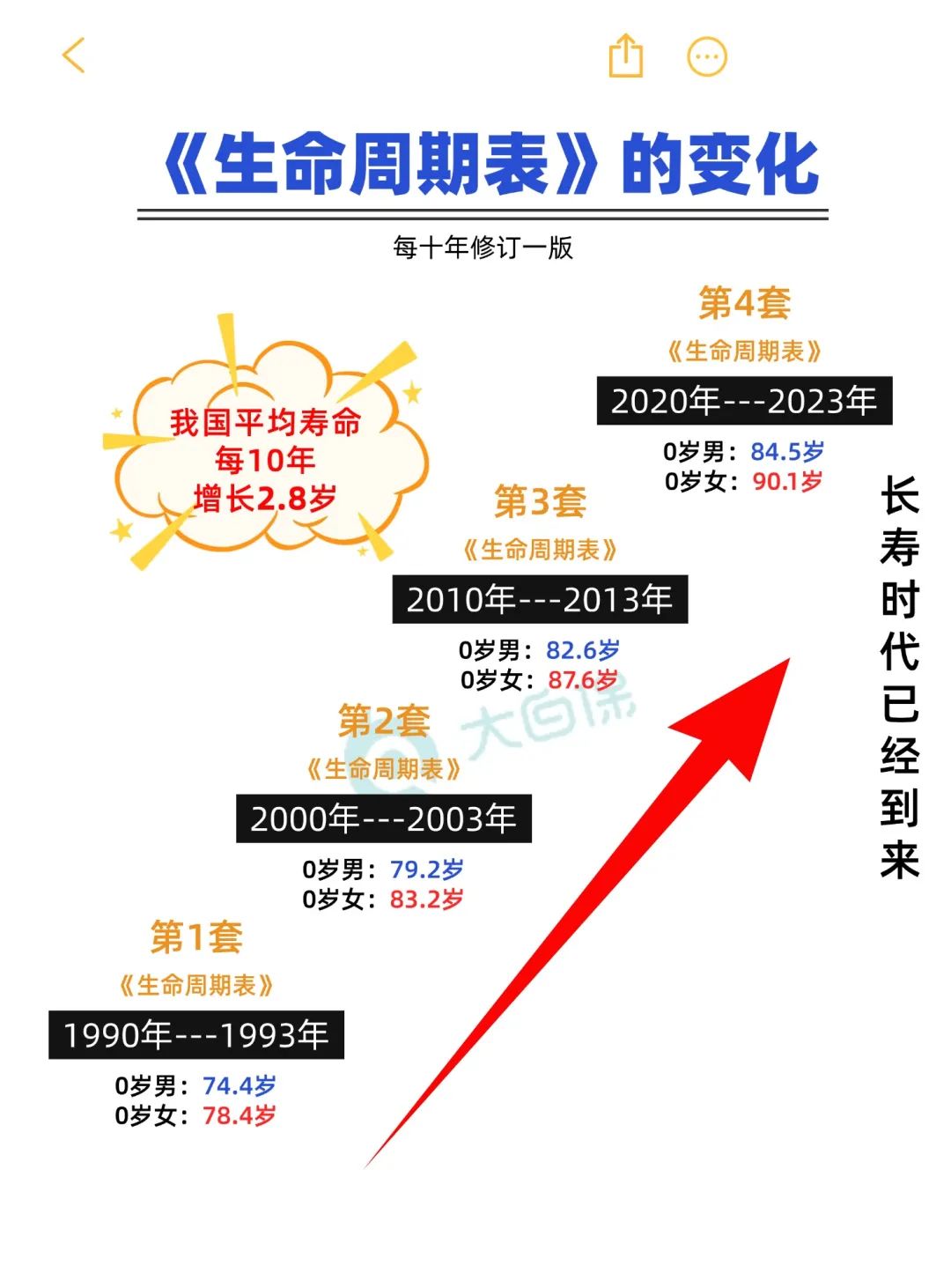

《第4套生命周期表》即将落地。

作为保险定价的重要依据之一,重疾险、年金险大概率又要涨价了。

简单来说,就是死亡降低、人均寿命延长,保司承担的给付成本增加了。

保司大概率会把现有的老产品全部撤掉,再上新产品,

这些新产品,要么会提高费率,要么会降低收益。

对于要投保的朋友来说,“价格”也就变相上涨了。

所以,有养老、财富规划、重疾保障等需求的朋友,一定趁着这个空窗期抓紧入手。

今天要跟大家说的是,假如《第4套生命周期表》落地:

重疾险、年金险会涨价多少?

落地前,哪些产品可以捡漏?

近期,想入手重疾险、年金险的朋友不要错过啦

重疾险、年金险会涨价多少?

如果第四套生命周期表发布,按照以往的经验很大可能会大大影响健康险的性价比;

尤其是重疾险:

我们以30岁,保终身,30年交,保重中轻及豁免保障为例

可以看到成人重疾险,每年会涨279.55元-336元,30年就是5386元-1万+,

同样,儿童重疾险也涨价了,涨价的幅度跟成人重疾险相当。

5千多-1万多看起来不多,但这够二三线城市家庭一个月的花销了。

尤其是,有家庭的朋友,30年下来,

一个人的重疾险涨价5千-1万,

两口之家,就是1万-2万+;

三口之家,就是1.5万-3万+;

四口之家,就是2万-4万多。

因此,有需求的朋友,或者想要升级重疾险保障的朋友,建议在《第4套生命周期表》落地前投保。

看完重疾险,来看看年金险:

以40岁男,5年交,年交10万,保终身,60岁领取至终身,保证20年,终身有现价为例

保单利益根据以往涨幅为测算,具体总保单利益以实际产品为准。

可以看到,

总保单收益减少差不多4200-3.9万,约0.41%-2.6%;

这点钱看似不多,要知道我们老后,可能养老年金就是我们唯一的现金来源,到手的钱当然是越多越好。

另外,今年已有传闻预定利率会下调,什么时候下调,下调多少不知道,

但是我们可以大胆进行测算一下,

如果预定利率下调实施,重疾险和储蓄险的保单利益分别差多少?

重疾险

可以看到,成人重疾险涨价约13%,儿童重疾险涨价约29%!

30年交,相当于总保费涨价约2万多/人。

三口之家相当于多交6万多。

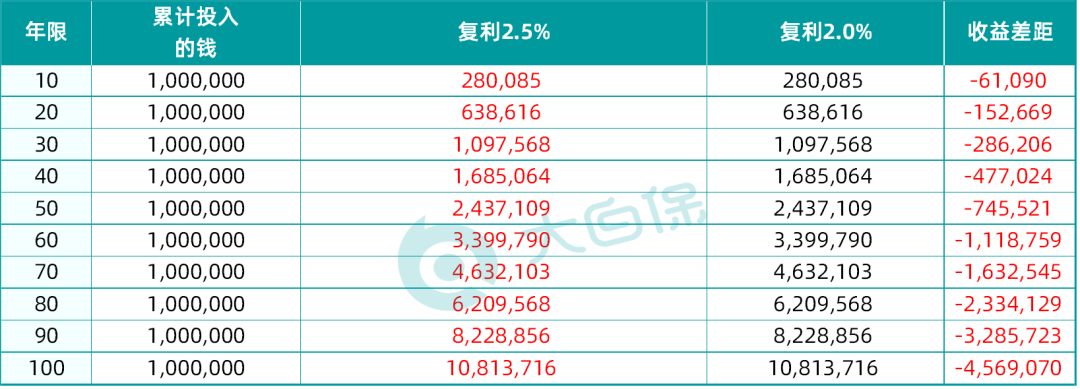

储蓄险由于没有拿到具体的产品,但是我们可以测算一次性投入100万,来看看复利2.5%和2%的收益差距:

可以看到,第10年差6.1万,相当于一家四口大半年的生活费;

第20年差15万,相当于三四线城市一套房子的首付;

第30年28.6万,相当于一辆中高端汽车或者一个奢侈品的包;

... ...

第60年111.8万,相当于二三线城市一套房的价格

时间越长,相差越大,到100年,相差接近500万!

落地前,哪些产品可以捡漏?

回顾2025年,市场利率仍在持续拉低!

想要找到一款收益表现好,又适合自己的产品,可真不容易。

我们对市场上63款储蓄险进行比较,最后为大家选出2款综合性价比和综合实力强悍的产品:

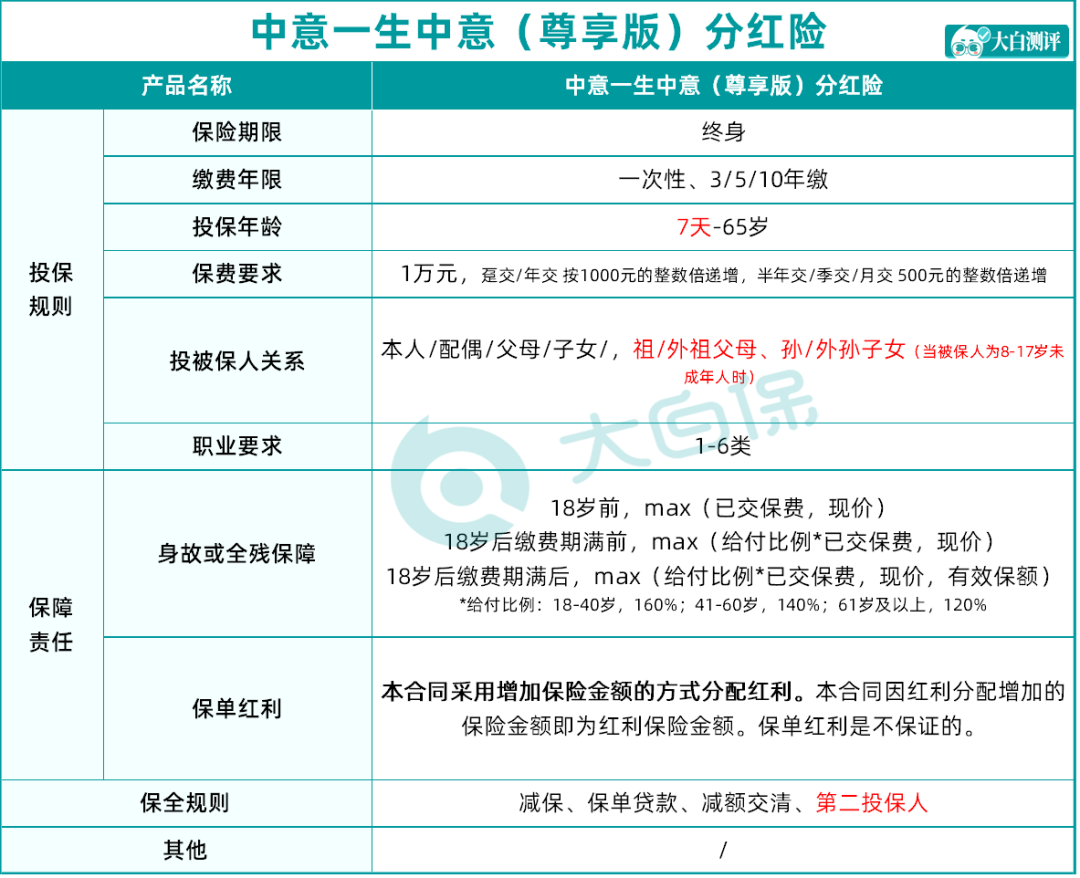

分红险:中意一生中意(尊享版)终身寿险(分红型)

中意一生中意(尊享版)终身寿险(分红型)在传统增额寿的基础上,加了个分红机制。

有6大亮点:

✔保证利益,又有机会获取上不封顶分红

✔减保写进合同,规则超宽松

✔过往分红实现率表现优异,保司实力强悍

✔投保门槛低,保费1万起交,最长支持10年交

✔丰富的增值服务,可申请指定第二投保人

✔支持外籍/祖或外祖父母给孙辈投保/双税收居民投保

特别适合有财富、教育、退休规划需求的朋友。

*需要注意的是,红利并不保证100%能实现,甚至可能为0。

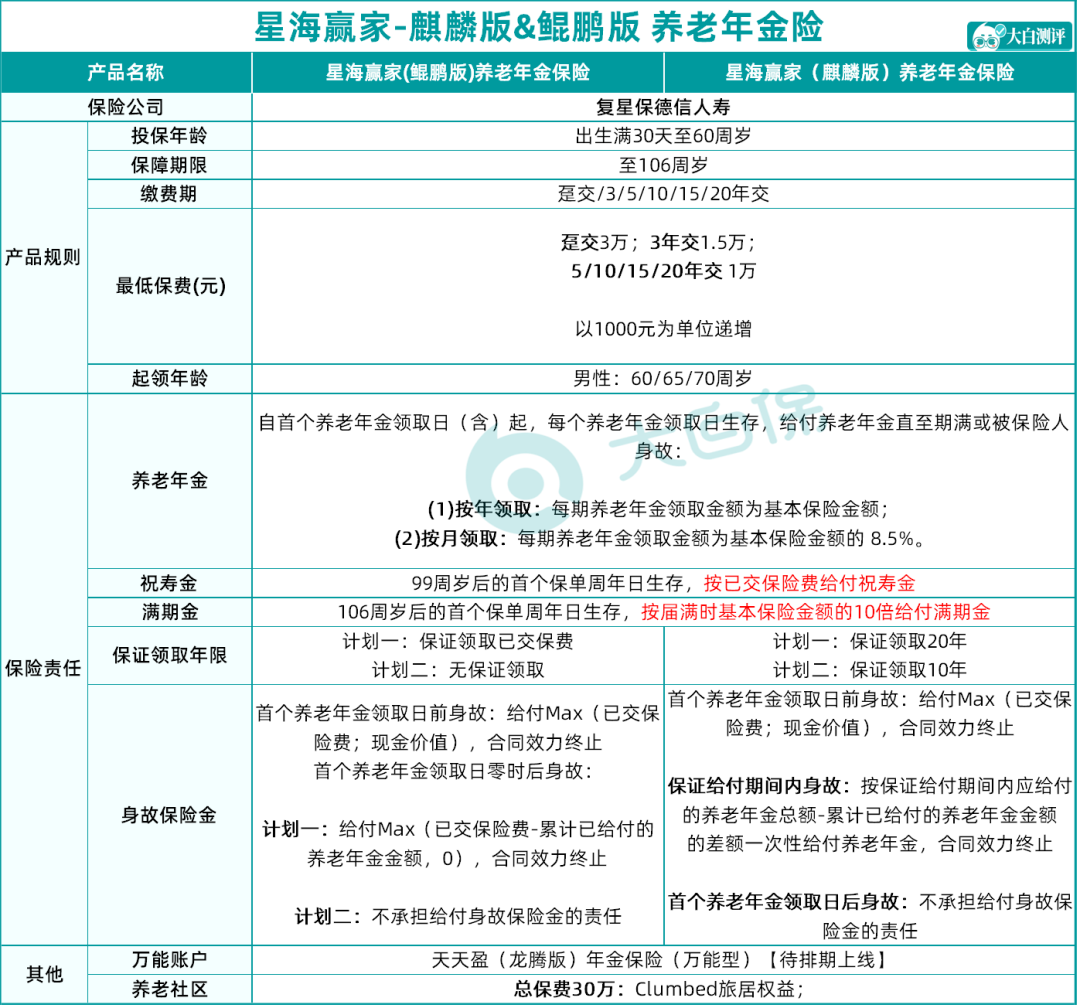

养老年金:星海赢家(火凤版)

想早多领钱早享受的朋友,可以重点看一下这款产品——星海赢家(火凤版)

“星海赢家”是老牌IP了,这次上线的火凤版总共有3个计划。

最高投保年龄为60周岁,最长支持20年缴费,有年领和月领2种模式。

男性可选60/65/70岁开始领取,女性多一个55岁可选,最长可领取至105岁。

最重要的是,星海赢家(火凤版)没有健康告知,对体况异常的人群非常友好。

总的看来,主要4大亮点:

✔三个计划,领取灵活

✔领取高,有祝寿金和满期金

✔增值服务丰富且实用性高

✔保费达到150万可对接养老社区

最后再提醒一下大家,等第四套生命表正式生效以后,保险的保费大概率会发生巨大的变化,

剩下的只是实施的时间问题,

我们能做的就是在实施前,选择适合自己年金险。

如果您正好想给家里配置保险,尤其是养老规划,用存款投保,建议把握调整前的窗口期,早做安排。