重疾险是健康险里面比较贵的险种,很多朋友在决定购买之前,都会货比三家,甚至更多。

因为重疾险就怕买错和买贵,自产达尔文11号上线之后,问的最多的就是达尔文11号和超级玛丽13号对比。

好多人都在这两款之间纠结,不知道选哪一款。

今天小马老师就从保障责任的角度,给大家把达尔文11号和超级玛丽13号的区别讲明白。

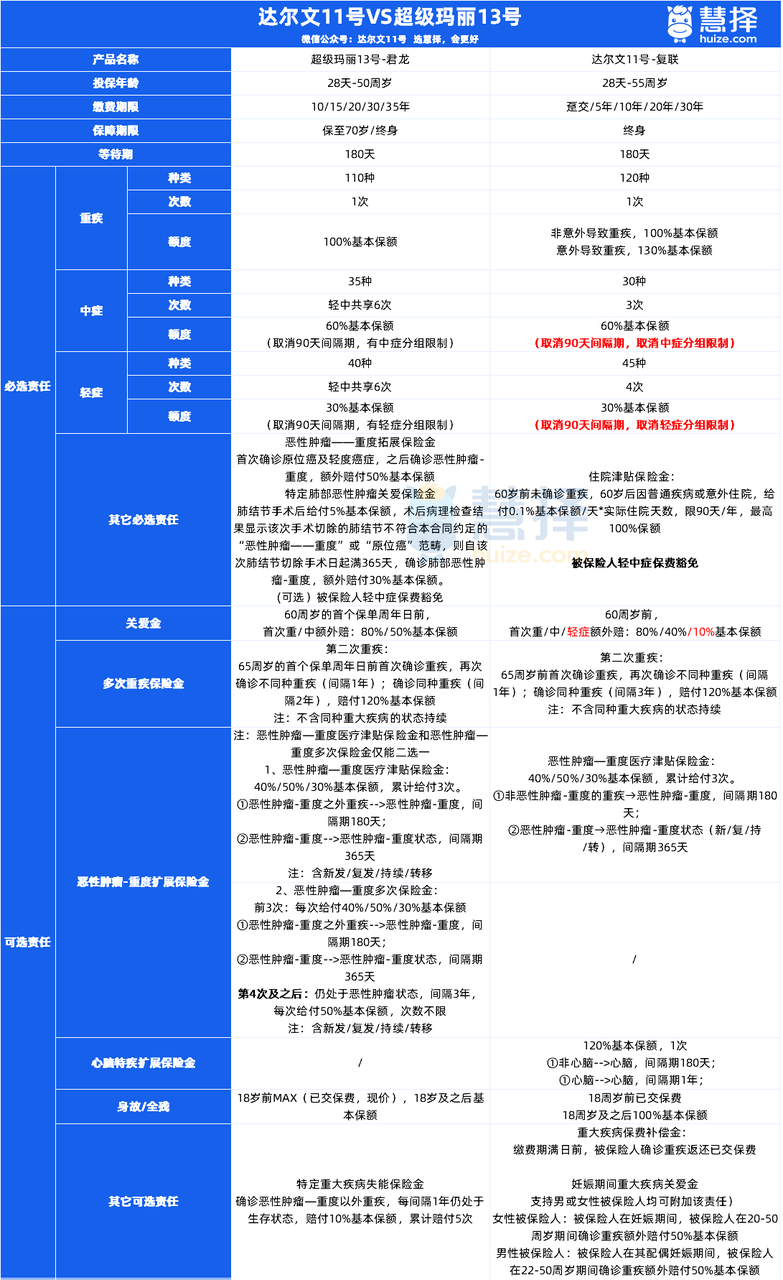

达尔文11号 VS 超级玛丽13号

这两款产品在重疾险里都相当出色,但它们各有重点。到底选哪一款更适合自己,还得看每个人的具体需求。

1、基础责任对比

①重疾保障对比

说到重疾保障,达尔文11号>超级玛丽13号。

评判一款重疾险的重疾保障好不好,主要看两个方面:赔付比例和赔付次数。

这两款产品都属于单次赔付型重疾险,所以在赔付次数上没有太大差别。

不过,在赔付比例方面,达尔文11号优势明显。

比如,要是因为意外导致重疾,像双目失明、严重脑损伤这类情况,达尔文11号能赔付 130% 的基本保额;

而超级玛丽13号呢,不管是疾病还是意外导致的重疾,都只赔付 100% 的基本保额。

②轻 / 中症保障对比

在轻症和中症保障方面,达尔文11号>超级玛丽13号。

大家挑选重疾险的时候,通常会关注这几个要点:高发轻中症的覆盖情况、理赔条件、赔付比例以及赔付次数。

首先,在高发轻中症的覆盖范围上,两款产品都涵盖了 12 种高发轻症和中症,这一点两者差不多。

赔付比例方面,它们都是轻症赔付 30% 保额,中症赔付 60% 保额,差别不大。

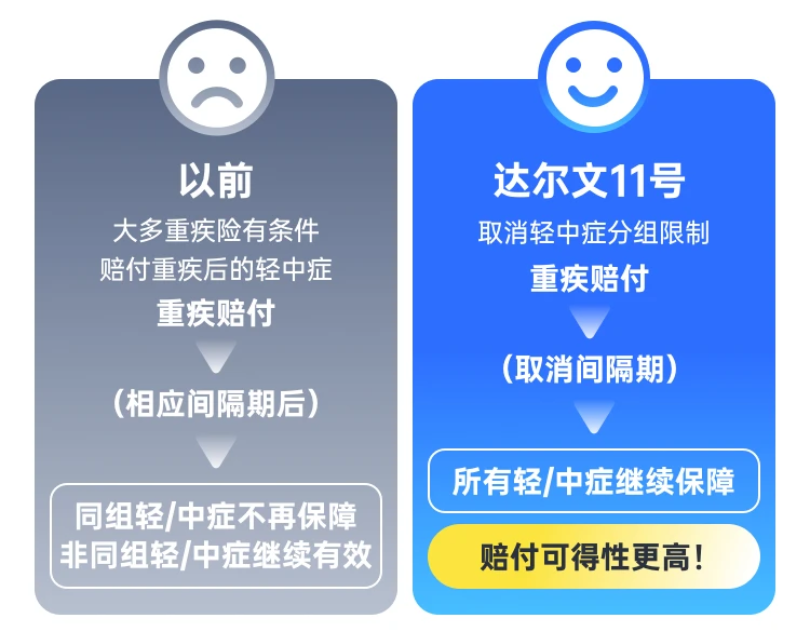

但是,在赔付次数上,达尔文11号更胜一筹:

轻症和中症累计能赔付 7 次,其中中症 3 次、轻症 4 次,而超级玛丽13号只能赔付 6 次。

另外,还达尔文11号取消了重疾理赔后轻症和中症分组赔付的限制,这就意味着被保险人更容易拿到赔付。

③被保人豁免对比

被保人豁免这部分,达尔文11号>超级玛丽13号。

被保人豁免的意思是,在缴费期间,如果被保人患上合同里约定的疾病,后续保费就不用再交了,可保障依然有效。

达尔文11号的豁免范围更广,包含 120 种重疾、30 种中症以及 45 种轻症;

而超级玛丽13号的豁免范围只限于 110 种重疾,如果涉及被保险人轻症或中症的保费豁免,超级玛丽13号得额外购买。

④自带特色保障对比

达尔文11号=超级玛丽13号。

超级玛丽13号在肺部保障这块条件更宽松,而达尔文11号则把理赔门槛降得更低。

超级玛丽13号提供了癌症拓展保险金,如果首次确诊是原位癌或恶性肿瘤 - 轻度,之后再确诊为恶性肿瘤 - 重度,能额外赔付 50% 保额;

此外,它还有肺结节切除手术保险金,手术后病理检查如果不是癌症或原位癌,能拿到 5% 保额的手术金,术后满一年要是确诊为肺癌,还能额外赔付 30% 保额。

而且,的超级玛丽13号核保条件也更宽松,就算是 6mm 以上的肺结节,也有机会顺利投保。

而达尔文11号提供了住院津贴,如果被保险人在 60 岁之前没有出险,60 岁之后住院治疗,每天能补贴 0.1% 保额,一年最多累计补贴 90 天。这个设计降低了理赔门槛,即使没有得重疾险,也可以理赔。

2、可选责任对比

另外,除了对比基础责任之外,可选保障是重疾险很重要的补充,大家可以根据自身需求灵活选择。下面咱们重点对比几个关键的可选保障。

①疾病关爱金对比

达尔文11号>超级玛丽13号。

疾病关爱金主要是为了提高出险后的获赔金额,关键在于赔付比例。

达尔文11号在疾病关爱金方面表现更好。比如说,60 周岁前首次确诊轻症,能额外赔付 10% 保额;中症能额外赔付 40% 保额。

而超级玛丽13号在 60 周岁前首次确诊中症时,额外赔付 50% 保额,但轻症却没有额外赔付。

综合来看,在轻症额外赔付方面更有优势,而且达尔文11号价格也更实惠,所以在疾病关爱金这一项对比中胜出。

②重疾多次赔对比

超级玛丽13号>达尔文11号。

重疾多次赔可以增加重大疾病的赔付次数,主要看同种重疾能不能赔付以及赔付间隔期。

达尔文11号和超级玛丽13号在这方面各有长处。

达尔文11号规定,要是在 65 岁前首次确诊重疾,二次确诊能赔付 120% 保额,间隔期是 3 年;

而超级玛丽13号的间隔期只有 2 年,在这一点上超级玛丽13号表现更出色。

综合比较,在重疾多次赔方面,超级玛丽13号更胜一筹。

③癌症医疗津贴对比

超级玛丽13号>达尔文11号。

癌症医疗津贴主要是为了增加癌症的获赔金额,重点在于赔付比例和持续时间。

达尔文11号规定,首次确诊非癌重疾后,癌症新发、转移、持续、复发,每年分别赔付 40%、50%、30% 保额,累计能赔付 3 次。

而除了这些保障外,还提供了癌症超级玛丽13号无限次赔的选项,从第 4 次开始每间隔 3 年赔付 50% 保额。

虽说癌症无限次赔实际用到的概率不高,但超级玛丽13号在癌症保障方面确实更灵活。

④特定心脑血管疾病多次赔对比

特定心脑血管疾病多次赔可以增加这类疾病的赔付次数。支持达尔文11号附加特定心脑血管疾病多次赔,而超级玛丽13号没有这一保障。

在特定心脑血管疾病多次赔方面,达尔文11号更合适。

另外在价格方面,达尔文11号也更有优势,以 30 岁男性为例,选择基础 + 轻中症豁免 + 恶性肿瘤 - 重度津贴责任,整体费率要便宜 1%。

小马碎碎念

相比之下,超级玛丽13号在某些可选责任的赔付条件上更宽松。

①特别在意性价比,还想在得了重疾之后,轻症和中症也能有保障,那达尔文11号就很适合你!

②对肺结节相关保障比较关注,同时希望癌症能多次赔付,那超级玛丽13号是个不错的选择!

要是想了解更详细的投保规则,点击这里,会有专业顾问为您提供一对一解答。