聊聊新上的一款医疗险星相守,但不只是聊它。

还可以聊聊过去一年热议的医保DRG改革,争取给大家说明白。

看到星相守的第一眼,我就觉得好便宜。

只买常规百万医疗险的保障,它的保费只有同类产品的 90%。

并且除了家庭单费率优惠外,一个人买它的单人版,当年无理赔次年续保的保费也能打 95折,实在划算。

为什么它敢卖得这么便宜呢?

我觉得是保险公司有意识地开始让利了。

而这个行为就和DRG改革有关。

很多人应该都听过这种说法:DRG改革后,百万医疗险的作用将被削弱。

确实是的。

DRG改革的目的就是医保控费,客观上当然会造成了人均住院费用的下降。

保险公司给了两组数据:

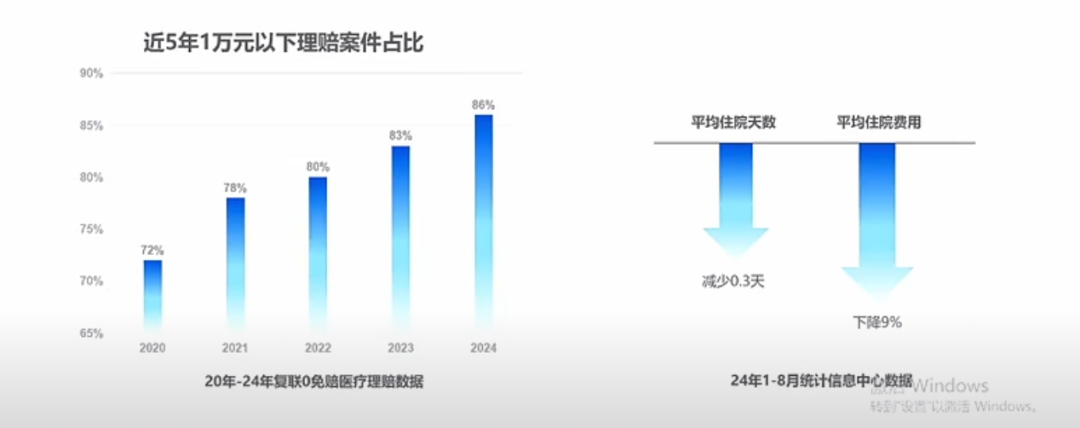

1 过去 5年 1万元以下理赔案件的占比,2020年是 72%,2024年已经涨到了 86%,申请理赔的金额整体在下降,并且不足 1万的越来越多,很多医疗险都有 1万元的免赔额,那像这样的就赔不了。

2 平均住院天数和平均住院费用也有下降。

也就是说,DRG改革后,百万医疗险赔的确实变少了。但换句话说,保险公司可以让利的空间也变大了。

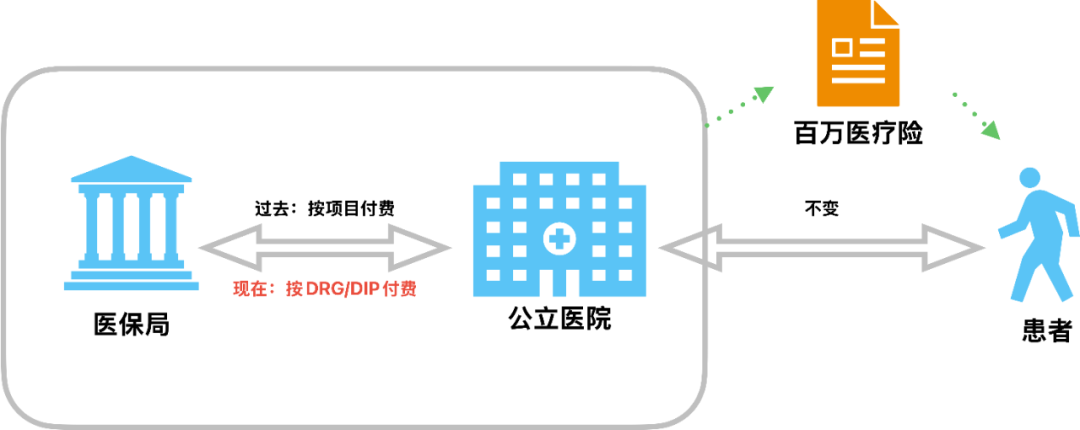

医保、公立医院、百万医疗险、患者,其实同处一个链条。公立医院(在医保局的控制下)越严,百万医疗险就可以越松。

所以我们也就看到了星相守这样定价更低的产品。

那,DRG改革究竟是什么意思?

DRG和DIP一般同时出现,它们是连贯关系。DIP 是医保和医院之间的结算过程,属于技术流程,我们关注前一个环节的DRG 就可以。

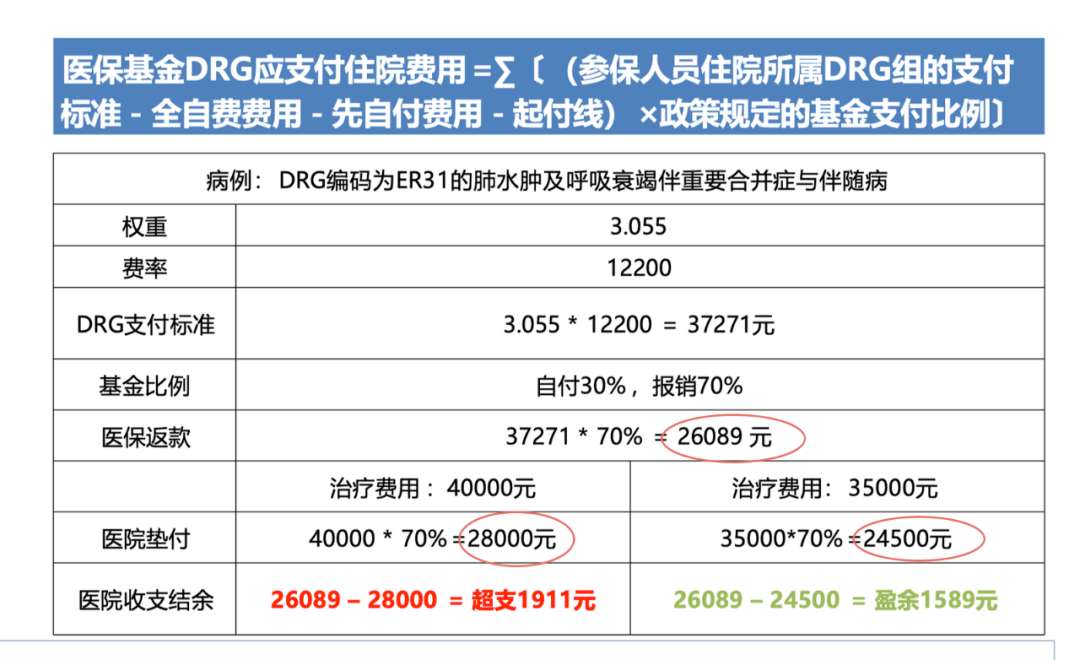

DRG,疾病诊断分组,是对病人来说的。对于每一位住院的病人,医保会依据他的临床病症与资源消耗等因素将他分入一个「组」,并且为每个组确定医保支付标准。

这个标准就划定了医保给医院结算的上限,如果医院开的处方金额超过上限,那超过的部分就成了医院自己要承担的亏损。

举个例子:

DRG编码为ER31的疾病,医保给医院结算的上限就是 26089元。

如果医院开的治疗费用是 4万,那它和医保之间等于医院垫付了 28000元(扣除了患者自付的 30%),28000超过了 26089元的上限,所以医院就要自己承担超支的 1911元,当然最后会分摊到医生头上。

而如果医院只开 3.5万的治疗费用呢,它垫付的就只有 24500 元,比上限低,盈余 1589元。

显然,这个政策会促使医院少花钱,医生少检查、少开药、多开仿制药。

那我们肯定听医生的,医生少开,我们就少花;我们少花,医疗险就少报销。

所以DRG改革的核心就是控制公立医院,控制住了公立医院,整个链条都要大瘦身。

这当然有它好的一面,节省医疗资源,惠及更多患者。

但如果想要更多,只要在公立医院治疗,都很难。

DRG目前只应用于住院费用,但将来拓展到门诊也是大概率事件。

特需,虽然基本不走医保,全自费,但特需毕竟仍属公立医院。如果我们仔细看下DRG的计算公式,全自费费用越高,DRG应支付给医院的就越少。所以,医院其实不欢迎自费。

只不过,目前去特需就医的人还较少,医院也想在这块多创收,所以目前还是比较友好,用药和治疗上都会多一些选择。

但还是那句话,只要没跳出公立医院这个体系,都会受到DRG的限制。

如果你现在问我:怎么做好医疗保障?

我会回答:一定要买重疾险!

和医疗险走报销不同,重疾险直接给一笔现金,手握现金才能拥有更大的看病自由。目前推荐的重疾险:成人单次赔付的达尔文 11 号,成人多次赔付的守卫者 7 号,小孩重疾险妈咪保贝爱常在)

在医疗险的话题下推荐重疾险,好像有点混乱,但拿着重疾险给付的现金去私立医院,才能真正不受限。

那如果还是在医疗险框架下讨论呢?

我觉得应该重视以下几项保障:

1 外购药

先不说带量采购已经使得原研药大量退出医保目录,即使医保目录有的原研药,在 DRG 政策的限制下,医生也会倾向于不开或少开,所以外购药责任就很重要。

2 0免赔

人均医疗费用下降后,如保险公司提供的数据,1 万以下的小额理赔占比越来越高。

0 免赔医疗险的获赔概率当然就要比 1 万免赔额的高出很多很多。

3 特需

当下主流的百万医疗险基本只限于报销公立医院普通部的住院费用,能拓展到特需部的还很少,核心原因当然还是有特需保障的产品都很贵,所以没有铺开。

虽然如前面所说,特需部也属于公立医院体系,同样受限,但至少比普通部更加宽松,一些普通部开不出的药至少现在还可以在特需开出来。

特需还有一个显著优势是:医生资源。

普通部约个专家号有多难想必大家已经熟知,同样的医生去特需就很好约。去特需就医,即便还是吃不上原研药,至少有个更专业的医生做诊断,医术总是集采不了的。

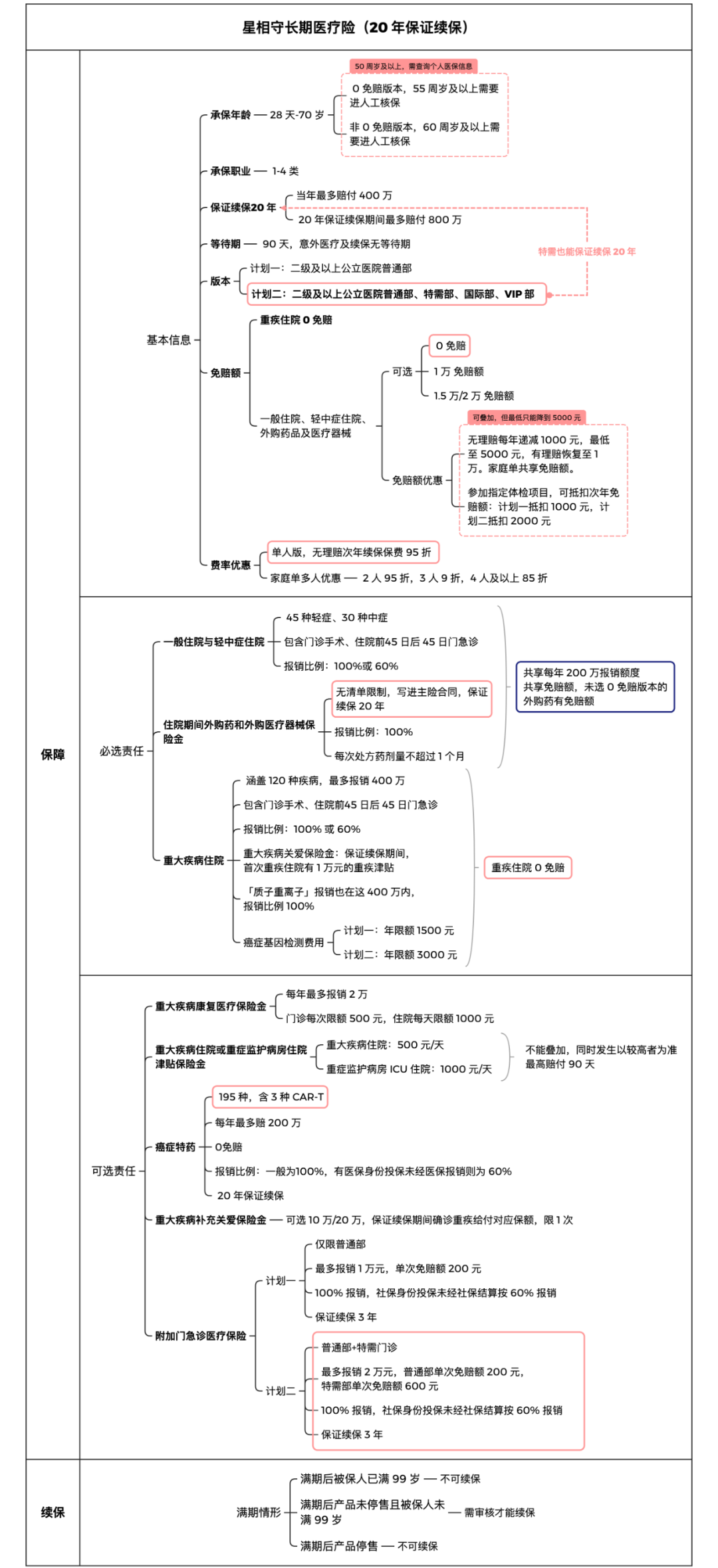

以上这些,就解答了为什么要推荐星相守。

坦白说,医疗险是最复杂的险种,星相守的保障比同类产品又要更复杂一点,单单做它的保障表格,已经让我觉得累了。

我拎出来它的几个亮点:

1 它自带外购药和外购医疗器械保障,无清单限制。可选责任还可选 195 种抗癌特药外购责任,包含 3 种最先进的 CAR-T 药品。

2 它的免赔额可选 0 免赔,只要住院就能赔。

3 它的计划一是普通版,计划二是特需版,可以去二级及以上公立医院特需部、国际部和 VIP 部住院,并且特需保障保证续保 20 年,行业首创。

4 最关键的是,0 免赔医疗险和特需保障医疗险之前都很贵,而星相守是真的买得起。

普通版(计划一)选择 0 免赔,保费只有热销中端医疗险的 60%+;

特需版(计划二)选择 0 免赔、无医保,保费只有热销中端医疗险的 40%+。

虽然这么买,保费确实要高一点,但以可负担的价格在 DRG 改革的就医环境下获得更高的保障,就是星相守的价值所在。

推荐买法:

不需要特需的:计划一,有社保,0 免赔额,恶性肿瘤特定药品费用医疗保险金选上,其他可选责任看自己。

30 岁男/女买,首年保费 424 元。

需要特需的:计划二,无社保(特需本来就是自费,不要选有社保),0 免赔额,恶性肿瘤特定药品费用医疗保险金选上,其他可选责任看自己,给小孩买可以把门急诊医疗保险金选上。

30 岁男/女买,首年保费 1838.65 元。

但是!如果你要按照常规 1 万免赔额的,不要买它,继续买蓝医保(好医好药版)。

同样是选择 1 万免赔额,星相守的外购药保障会有 1 万免赔额,而蓝医保(好医好药版)0 免赔。