给孩子买保险,看这一篇就够了

孩子必须买的保险,只有当地居民医保,也就是孩子的社保。今年各地保费都在400元左右,平均每天一块钱,说贵不贵,但也不便宜。大部分地区,只管住院,有些人会觉得不划算,等生病再买。但今年起,非连续投保,会有3个月等待期,生病再买就来不及了。如果你说我这病不着急,可以拖三五个月再看,放大人身上的慢性病可以。因为社保可以报销既往症,也就是投保之前的病也管报销,等得起就可以。但孩子生病一天都等不了,孩子磨人,大人着急,必须马去医院。会翻身睡觉就会掉地上,摔后脑勺很危险(可以买个全包围蚊帐,比护栏更好用)

会爬就会用嘴尝试一切,会走路就会摔跤,会跑跳就会从高处往下跳……此外还有猫抓狗咬、交通事故、高空坠物砸伤等等意外。首先,意外医疗(门诊或住院),最好含自费药,最好0免赔,最好100%报销,最好有住院津贴(每天给钱);

其次,意外身故国家有限额,10岁以下最多赔20万,10岁以上最多50万,但意外残疾没限额,且残疾比身故更费钱,所以为了照顾残疾保额,保额直接选50万档,贵不了多少钱。最后,其他保障都是锦上添花,有你喜欢需要的当然好,没有也不是大问题。意外住院,这事儿,医保管了,不太高的自费部分意外险管了。疾病门诊,这事儿,谁也不管(个别地区医保管社保内)百万医疗,管的就是意外和住院产生的自费部分,顺手也管社保内部分,但前提是你自己花的钱,已经超过了一万块钱。

如果你说,孩子有医保,自费的我一分也不用,那还真不需要百万医疗。

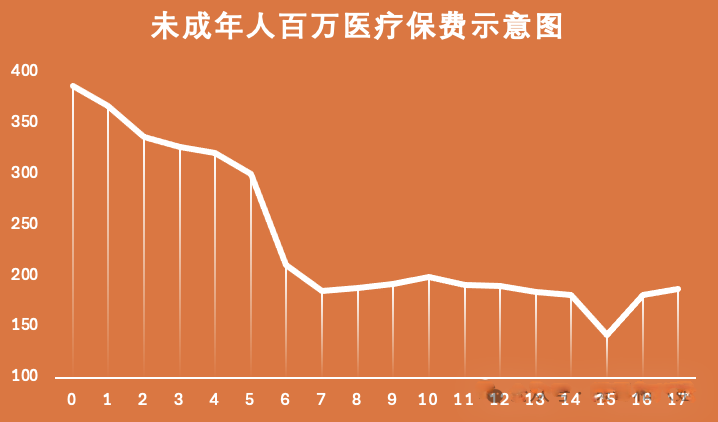

首先,99.99%的百万医疗,保障期限1年,到期后无论是咱身体变差,还是保险公司产品调整下架,保障都断了。

为了解决这个问题,咱就买那种“20年保证续保”的百万医疗,未来20年,只要缴费,保障就不会断。其次,甭管是医保大锅里没米了,还是drg医保改革,结果都是有些疗效好、副作用少的好药,医院买不到了。为了解决这个问题,就要买那种包含“院外购药责任”的百万医疗,这部分责任最好包含在主险里才能保证续保20年,报销比例最好是100%,报销门槛最好是0.最后,所有医疗险,尤其是百万医疗,健康告知都比较严格,如果孩子出生有些异常,或者平时小毛病比较多,那就别自己尝试投保了。这个问题比较好解决,你就在文末长按识别八姐的微信二维码,单独一聊,问题就解决了。孩子的百万医疗,价格差距非常大,但最高不过400左右。不过,这是在有社保的前提下,如果自身没有社保,保费直接乘以3重疾险的作用,是出现白血病、脑瘤等极端恶劣情况时,能给家长一笔钱,让家长可以没有后顾之忧的,全身心的照顾生病的孩子。这部分钱更多的是用来弥补家长的收入损失,以及支付一些医疗系统意外的开销,比如康复费用、异地就医食宿交通费用、挂不上号的黄牛费用等等。首先,孩子和大人的身体结构不一样,孩子容易得的病也和成人完全不同。所以给孩子买重疾,一定要是儿童专属重疾,那些从0岁到80岁都能买的重疾,一定不适合孩子。其次,针对孩子高发的白血病、脑瘤、重度手足口等疾病,要有额外更多的赔付,越多越好。第三,时间足够长,疾病多次才有意义。给孩子买终身重疾,钱不是问题的话,最好把“癌症多次”和“重疾多次”加上。钱是问题,选择保障30年,那就别加多次责任,时间太短了,多次没意义。第四,无论是现在买终身,还是现在买30年+30年再买终身,考虑货币之间价值之后,总的保费支出是一样的。所以没必要为了选30年还是终身纠结,兜里有多少钱,咱就干多大的事儿。最后,给孩子买重疾,一定要加投保人豁免,大人出事儿,孩子的保费不用交了,保障也依然有效。比如教育金(18-22给钱)、养老金(60岁左右开始给钱)、快返年金(5年后开始给钱)

这类产品的作用,更像是为了一个特定的目标,早做准备。储蓄类保险,最大的价值,就是能锁定目前相对较高的利率,用时间换收益。针对这类保险,重点关注大学毕业后(25岁左右)、退休后(60岁左右)的收益,前期收益高低无所谓,因为前期你不会动这笔钱。其次就是关注产品背后的保险公司,保险公司的存在是为了挣钱,不是做慈善,它用你的钱赚钱后你俩分,不可能保险公司赚不到钱,倒贴钱给你。所以我们要关注保险公司每年的投资收益情况,我比较好看中外合资保险公司,比如中英、中意。他们的投资经验丰富,投资体量适中,不像头部大公司难掉头,也不像尾部小公司过于激进,一切适中刚刚好。从家庭经济的角度,不养孩子负担小了,不需要额外的收入;如果反过来,大人身故,给孩子留一大笔钱,就很有必要。

每年几百块钱,就能撬动两百万的保障,还是挺划算的。市面上有疾病门诊医疗险,但非常少,比如暖宝保3号。每天有报销门槛,报销比例不会太高,每天还有报销限额。

意外险,所有人冲小神童3号尊享版,就是178元一年50万保额那档。孩子不够10岁,也冲这一版,虽然身故只能赔20万,但残疾可以赔100万。大部分人,平时看病都是去公立医院普通部,那就直接冲蓝医保好医好药版。它20年保证续保,它院外购药不仅癌症还有重疾,它基础责任没毛病,它保费价格够低,它是大公司太平洋家的产品。这个产品,甭管多大年纪买,只能保证续保到18周岁,也没有院外购药

首先,它是少儿专属重疾,有白血病等少儿专属疾病额外赔;其次,它有三个保障期限可选,分别是30年、70岁或终身。这个方案,除了投保人豁免,其他责任都不要加,时间太短没意义。可以根据自己的预算,重点增加癌症额外赔和重疾多次责任。 【免责声明】本文仅代表作者本人观点,与慧择保险网无关。慧择保险网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!

万+

万+ 年

年 家

家 手机扫码安装

手机扫码安装