最近,2024 年社保利息新鲜出炉。

部分地区已经能查到啦,像杭州的朋友就能在当地政务 APP「浙里办」上查看。

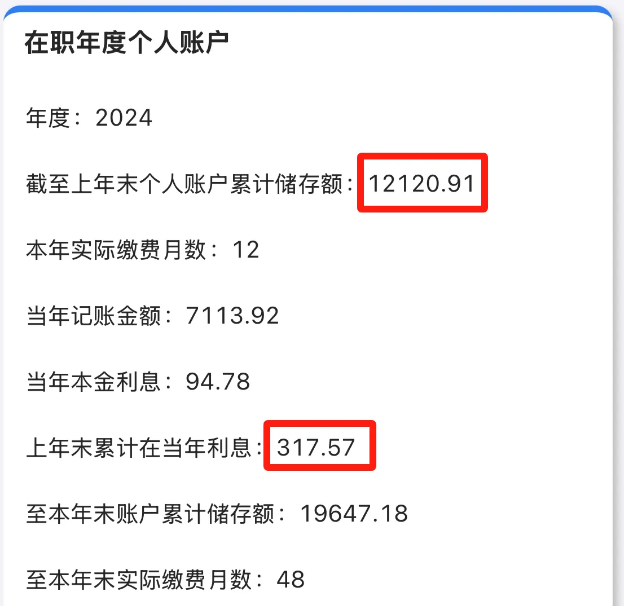

有网友分享了自己的结算明细:

算了一下,2024年个帐结算利率居然只有2.62%。

又是大缩水的一年,退休金又要瘦了......

社保利息少了多少?

可能很多人都没留意过这笔钱,但只要你交了职工社保,个账就会有利息收益。

你以为社保只是扣钱?其实它在偷偷理财!

打工人每月扣的社保费,个人缴纳部分会打进你的「养老专属账户」。

这笔钱在账户里每年按一定利率增值,利滚利。等退休时按月发给我们。

它是决定我们退休金高低的重要因素。

随着账单公布,2024年职工社保个人账户利率也知道了 ——2.62%。

全国打工人执行的都是这个统一利率。

上海、浙江每年公布得比较早,已经能查到了,在支付宝搜「社保对账单」可以查询。

但很多地方2024年的对账单还没出,慢的话,可能得到七八月才能查到。

不过别着急,知道了这个利率,自己就能简单估算利息。

比如个人账户里有20万,那 2024 年的利息大概就是20万*2.62%,有5200多块钱。

本金越多,利息自然也就越多。

不过,和以前比,现在社保利息降太多了!前几年巅峰时期,利率能达到 6 - 8%,比不少理财产品都高。

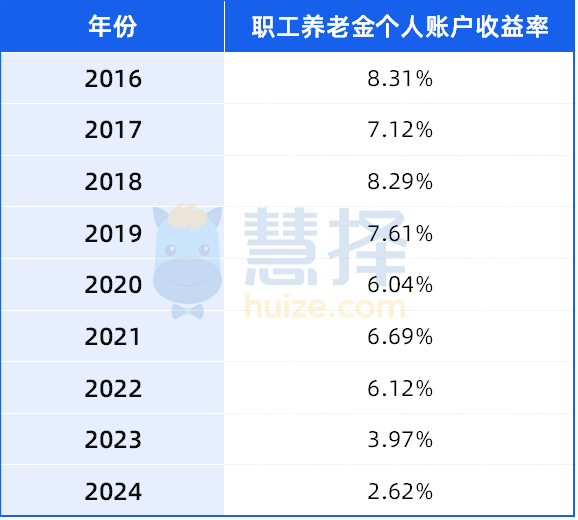

看看过去这些年的利率变化:

一路下跌,从 2023年快4%降到2024年2.62%,这滑坡速度比基金跌得还刺激。

算笔账:如果账户有10万块,今年利息直接比2016年少了5690元!

对退休金影响大吗?

再给大家讲讲退休金。退休后领的退休金,主要有两部分:

一部分是个人账户余额。这是咱们自己交的钱,会分月发给咱们。交得越多,账户里钱越多,利息也多,以后这部分退休金就多。

另一部分是统筹账户,也就是 “大锅饭”。这部分会看退休地的平均工资、咱们交了多少、交了多久,再发钱。

这两部分加起来,就是咱们退休后领的养老金。

现在社保利息大缩水,意味着个人账户的钱涨幅很小。

而统筹养老金这个“大池子”,也在面临“枯竭”的压力。

我们都知道,养老金属于“代际”抚养,也就是说,现在退休的老人拿的养老金,是现在这批年轻人交的。

随着老龄化加重,退休的人越来越多,缴纳养老金的人越来越少。

养老金的收支盈余就会被耗光,直到入不敷出,缺口就出现了。

再说2件扎心的事。

1、灵活就业的朋友们,要好好算笔账。

如果你自己交社保,每月至少得掏出 1000 多块,但这笔钱并不是全进你的个人账户。

一部分会存进你的个人账户,另一部分则用于统筹。

要知道:①2024 年个人账户的利率已经降到了 2.62%。

②统筹账户的钱,大约是你交的 60%(具体比例各省不同),相当于一部分钱是贡献给了养老金大盘子。

大家要算清楚,看看多久能回本。

2、社保利息下跌的趋势还是挺明显的。

对于80后、90后、00后来说,等到退休时,社保利息可能比现在还低。

所以,大家趁着年轻,要好好规划下未来的养老了。

养老金多少钱才够用?

具体要攒多少才够用呢?给大家一个计算公式:

养老金替代率 = (退休后的养老金收入 / 退休前的工资收入)× 100%

举个例子,你在退休前的月工资是10000元,退休后每月的养老金是4500元,那么养老金替代率就是45%。

想一下,你现在拿着1万的消费水平,未来过4500的生活,会有落差吗?

所以,如果想要退休后的生活质量不下降,养老金替代率就要达到70%以上。

而目前,除了体制内“铁饭碗",在社保养老金和企业年金的加持下,养老金替代率能有80%。

其他普通职工、城乡居民的养老金,是远远不够的。(2023年交城乡居民养老的养老金替代率只有11.8%)

不够的话,该怎么补充呢?无非这2种:

1、攒钱。在年轻的时候,赚钱能力最好的时候,不要过度消费,好好把钱存起来。

会投资理财的,也可以让“钱”滚动起来,实现财富增值。

2、补充商业养老金。

商业养老金,能给我们提供源源不断的现金流,定时定额发钱,无惧长寿风险。

60岁开始,每年能领取47887元年金,算下来每月能有差不多4000元。

保证领取10年,也就是从60岁到69岁,有478870元是一定能拿到的。

到70岁时,累计领取年金52万元,超过已交保费。

到99岁还生存可以领取一笔50万的祝寿金,到106岁还生存可以领取一笔47万元的满期金。

活得越久,领得越多。

写在最后

现在大环境不好,社保基金收益也不能幸免。

但即使社保利息降了,我还是会继续交社保的。

毕竟社保有国家政策支持,是我们个人养老的保底手段。

再加上,社保跟生活方方面面息息相关、看病吃药也需要它。

最好不要随便就断交了。