过年很多朋友都回老家和家人团聚了,是大家一年下来最欢聚的时刻,除了走亲拜友之外,也能了解到亲戚朋友身边发生的事情,小马老师在往年过年前,都会收到很多朋友问父母保险要怎么配置。

估计很多朋友也是想,趁自己在家和父母沟通起来会更加方便,给父母做好保障,让自己出门在外更加安心。

接下来跟大家一起看看2025挑选父母保险要注意什么。

父母需要哪些保险?

父母年纪大了,面临的主要风险是疾病和意外,所以保险配置的重点是医疗险和意外险。

1、医疗险:补充医保的不足

医保虽然基础保障不错,但报销范围和比例有限,很多进口药、特效药都不在报销范围内。

这时候商业医疗险就显得尤为重要。

身体情况良好,那百万医疗险是首选,它能报销生病住院期间的大额费用,报销额度高,杠杆也高。

但如果父母身体状况不太好,买不上百万医疗险,还可以选择防癌医疗险或惠民保。

这三者的优先级是:百万医疗险 > 防癌险 > 惠民保。

其次意外险,也是给父母必备险种,性价比非常高。

2、意外险:应对意外风险

老年人行动不便,容易发生摔伤、骨折等意外。

意外险可以报销因意外产生的医疗费用,还能提供意外住院津贴、骨折津贴等额外补偿。

选择意外险时,尽量选免赔额低、报销比例高、不限社保范围的产品。

DRG背景下,父母保险挑选攻略

了解完险种之后,接下来看对应的挑选攻略。

相信大家在医改方面听到最多的就是DRG改革了,如何应对DRG改革带来的不便,大家要提前做好应对的准备。

DRG改革,简单来说,就是将医保支付方式从“按项目付费”改为“按病种打包付费”。

这本是为了提高医疗效率、降低医保支出,但实际就医过程中,常常会遇到这几类问题。

针对这些就医上的难题,在保险规划上要新的规划,以下是一些可以做为关键点:

1. 关注院外购药责任

DRG改革后,医院用药受到限制,很多进口药和创新药难以在公立医院获取。选择带有院外购药责任的保险产品至关重要,能有效弥补医保的不足。

2. 选择健告宽松的产品

因为身体状况不佳,难以通过严格的健康告知,买不了。所以选择健康告知宽松的产品非常重要。

3. 关注新治疗手段报销

随着医学技术的发展,CAR-T、基因疗法等新治疗手段不断涌现。选择支持这些新疗法报销的保险产品,在面临重大疾病时有更多的治疗选择。

4. 优先考虑中高端医疗险

中高端医疗险不仅报销范围广,还能提供更优质的医疗服务,比如私立医院就医、公立医院特需部直付等。虽然保费稍高,但对于有经济能力的家庭来说,是值得的选择。

产品推荐

产品挑选主要根据健康情况帮大家分了2类,大家可以按照实际情况来挑选。

1. 医疗险,身体好的选>>>长相安2号

长相安2号作为百万医疗险,亮点非常突出:

①覆盖了一般医疗、重疾医疗和特定疾病特需医疗,年度报销额度高达200-400万。

②重点夸夸对父母非常实用的保障:自带指定疾病康复医疗保险金。

如果不幸患上9种指定疾病,在住院期间和出院后180天内的康复治疗费用都能报销,每年最高2万,门诊次限额300元,住院日限额500元。

③有恶性肿瘤院外特药附加责任,可保188种癌症院外特药,包括3种CAR-T药品,还包含基因检测费用。

④有院外重疾药品费用责任,可保120种重疾的院外购药,0免赔,不限药品清单,赔付100%;

保费也很便宜,和家人一起买还有优惠,2人95折,3人9折,4人及以上85折,续保期间也打折。

2. 高龄、身体有三高、癌症既往症的选>>>长相安3号(免健告)

长相安3号(免健告)分经典版和尊享版,主要的亮点有:

①最高105岁可投,一般既往症可保

没有健康告知,高危职业可投,曾患癌症、三高可投;

并且除了以下既往症,一般既往症都能赔付,且写进合同。

比如患有甲状腺结节、乳腺结节、肺结节等,不在既往症免责内,就可以赔。

未被怀疑且未确诊为恶性肿瘤的结节/肿物,可正常理赔。

②质子重离子理赔后可续保

这一点对老人尤其好,如果在投保当年罹患癌症,用了质子重离子医疗保障。

保障期过后,像一般的保证续保的医疗险不可以续保,但是质子重离子却能再续。

也就是说,其他一般的医疗险,后续再用质子重离子治疗就要自己掏腰包,但长相安3号(免健告)可以续保,之后的治疗不用自己掏钱。

③可实现0免赔

如果是附加了疾病收入补偿金(升级版),经医保结算后,医保内自付的钱都能赔,具体给付如下:

● 免赔额为2万的方案:花2万赔2万,继续治疗,花的钱达到5万,一共能赔10万。

● 免赔额为3万的方案:花3万赔3万,继续治疗,花的钱达到10万,一共能赔15万。

从这个赔付设计来看,实际上覆盖了免健告医疗险免赔额高的bug,是一种实现0免赔的方式,关键是还撬动了重疾收入补偿,相当于免费得了一个10-15万保额的一年期重疾。

④性价比高,全家购买可享多人折扣

长相安3号(免健告)选择经典版,1万免赔的方案,0-30岁年保费只需175元;41-60岁的朋友每年也只需780元。

和同类低门槛、免健告的众民保相比,长相安3号在保障更多、责任更好的情况下,费率还能更低,主要年龄段低于众民保2%。

现在家庭2人投保可享95折,3人投保享9折,4人投保享85折,5人及以上投保享8折。

ps:如果子女条件不错,中端医疗也是一个不错的选择,不限私立医院,不受医保限制,能开出进口药和创新药。

像公立医院vip部/特需部/国际部,部分产品能直付,而且能获得专家预约、绿通、住院手术优先安排等高端的医疗服务。

保费也不贵,相当于1000多块钱,就能拿到一张高端医院的就医绿通卡。

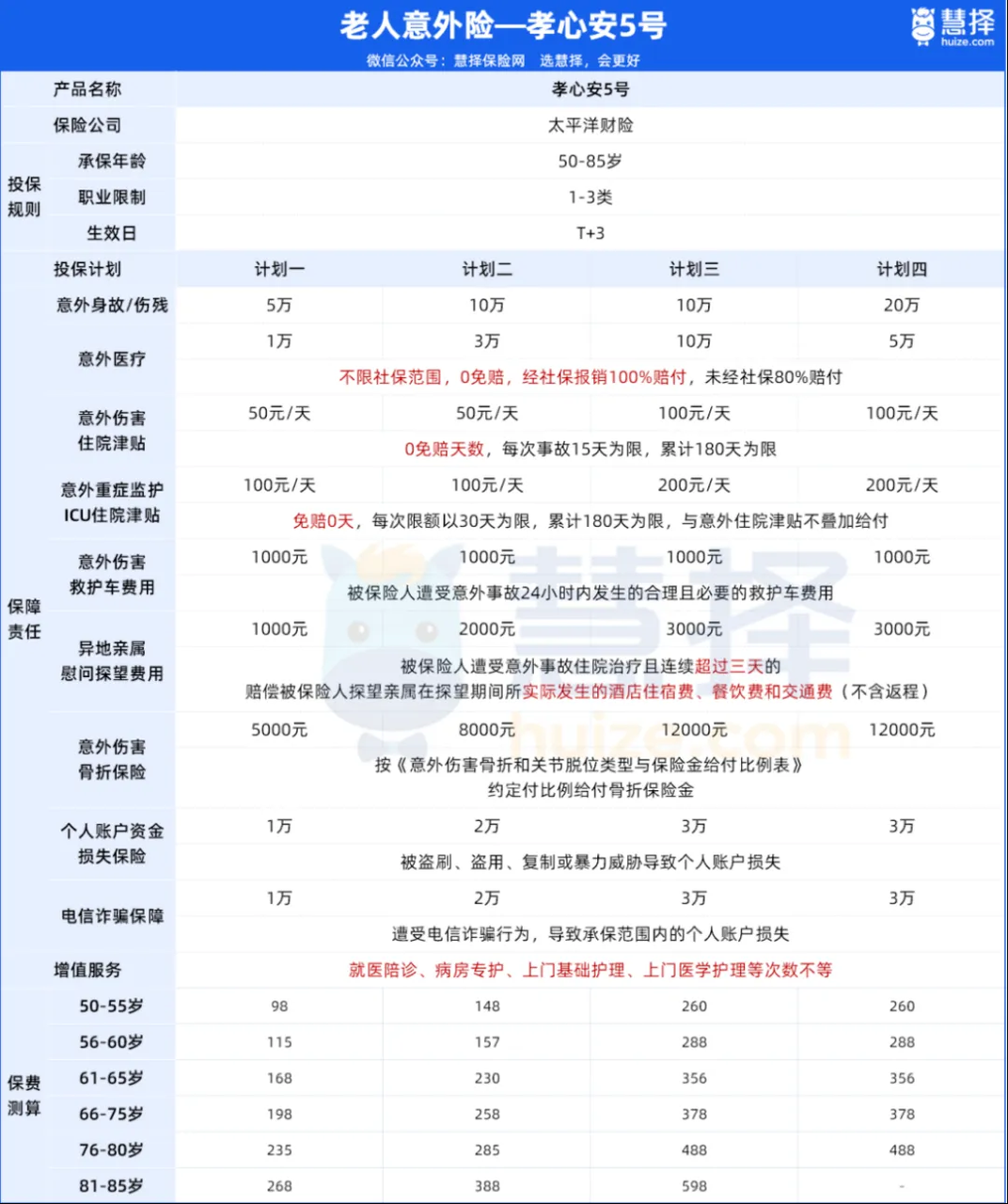

3. 意外险选>>>孝心安5号

孝心安5号最高85岁可投,支持 1-3类职业投保,大公司承保,不限社保0免赔,98元/年起,非常适合父母。

保障上,主要有2大亮点:

①报销范围广,报销比例高

意外医疗包含意外门诊和意外住院费用。不限社保内外,像自费药品费用、诊疗费、器械费等都可以报销。

免赔额0元,社保报销后,按照100%比例赔付;未经社保报销,按照80%赔付。

一般市面上的老年意外险,都要超过100块才能报销。

而孝心安5号,把理赔门槛降到0,还是很有诚意的。

②意外住院有津贴

除了意外门诊或者住院的医疗费用可以报销外,意外住院还可享住院津贴。

● 意外常规住院津贴:免赔0天,单次限15天,累计限180天。

写在最后

春节跟父母团聚刚好方便沟通,趁着回家,可以帮助父母梳理健康情况,为父母的健康保驾护航。

最后,祝大家身体健康,万事如意,新年快乐~