达尔文11号重疾险好到爆,就是命不长

好长时间,都没有像样的线上重疾。

今天终于又来了好产品:达尔文11号重疾险

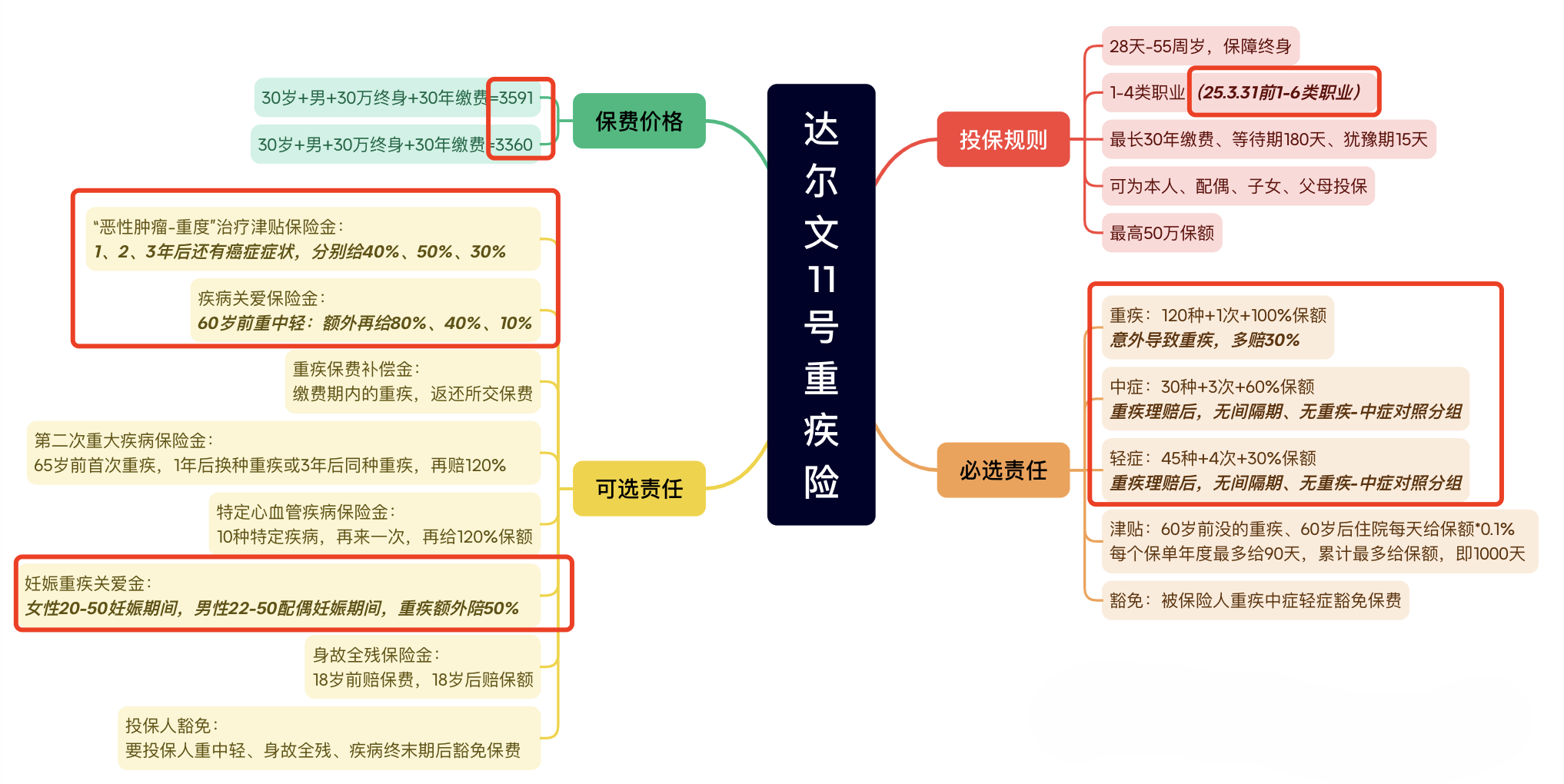

它基础责任便宜、可选责任优秀,健康告知宽松,可以在线投保。

由于医保控费,有一些原本在医院能解决的问题,现在解决不聊了,就算你有医保和百万医疗,也没用。而重疾给的不是报销和解决方案,而是直接给钱,钱能解决很多问题。

其次,降息常态化,保险精算利率挂钩LPR、国债利率,每季度动态调整。按照这个规则,一季度保险精算利率应该是2.34%。和现在的2.5%差距,不到0.25%,所以一季度精算利率不下调。精算力量下调,保险产品就会涨价,原有产品就买不到了。

今天要说的达尔文11号重疾险,是按2.5%定价的,大概率撑不到二季度。

被保险人罹患重疾、中症、轻症后,豁免后续保费,保障依然有效。如果因意外造成的重疾,可以多赔30%,一共拿到65万。但也有十多种“疾病”,可能是意外造成的,比如这些↓诚意二:重疾赔完,所有重中轻依然有效,且没有时间限制重疾对应分组内的中轻症失效,其他不对应的中轻症依然有效。举个例子:

小八得了重疾的恶性肿瘤,轻症的原位癌就失效了,但其他中轻症有效。

再后来,重疾理赔后,对应的中轻症也有效,但要过一阵子才行。举个例子:

小八今天得了确诊恶性肿瘤,理赔了重疾。

90天后再得原位癌才能赔钱,90天内不赔钱

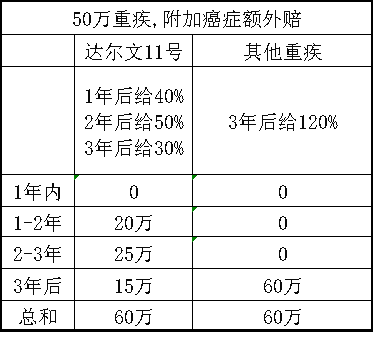

举个例子: 小八买了50万达尔文11号,等待期后的某个1月1号得了肺癌,赔50万。1月2号发现小八还有甲状腺原位癌,再赔15万。但要注意的是,60岁后住院才给,并且60岁前不能确诊重疾。买50万保额,一天就是给500块钱,每年最多给90天。因为等咱们老了,家里就一两个孩子,孩子得上班,没时间照顾咱,咱就请个护工。但愿三五十年之后,每天500块,还能请到一个护工。第一次得了重疾,3年后还有症状,一次性给一笔钱,通常是120%。

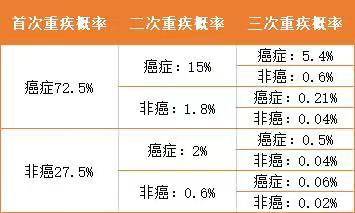

优点是3年后拿到一大笔钱,缺点是没坚持到第3年就一分没有。达尔文11号把这一大笔钱,分成了三小份,每年给一点。

如果癌症持续超过3年,两种方式都给60万,没区别。但如果只持续了两年,其他重疾的癌症二次赔,一分都不给;但达尔文11号前面两笔(20万和25万),已经拿到手了。加上癌症津贴后,每年只要6750元,保费只多了1150元。中症多给40%,买50万,原本给30万,现在直接给50万;轻症多给10%,买50万,原本给15万,现在给20万。60岁是一个很敏感的年龄,大部分人60岁才能退休。退休之前,生病住院,十天半个月,公司也许不会和你计较。但重疾治疗起来,至少一年半载,你指望公司月月给你足额发工资,不现实。按照劳动法的规定,病假期间,给你发当地最低工资的80%,就可以了。2千块钱,肯定不够你吃喝拉撒、房贷车贷、孩子上学、赡养老人……

所以60岁前罹患重疾,我们需要更多的钱,维持原有的生活。如果是男生,配偶在妊娠期内,自己罹患重疾,也能多赔50%加上妊娠关爱金后,每年只要5615元,只多了15块钱。保大,小的就要去nicu或者保温箱,花钱流水似的;癌症津贴、疾病关爱金(60岁前额外赔)和妊娠关爱金这三项责任:因为癌症更像慢性病,熬人、温水煮青蛙,给你充足的时间,再来一次。

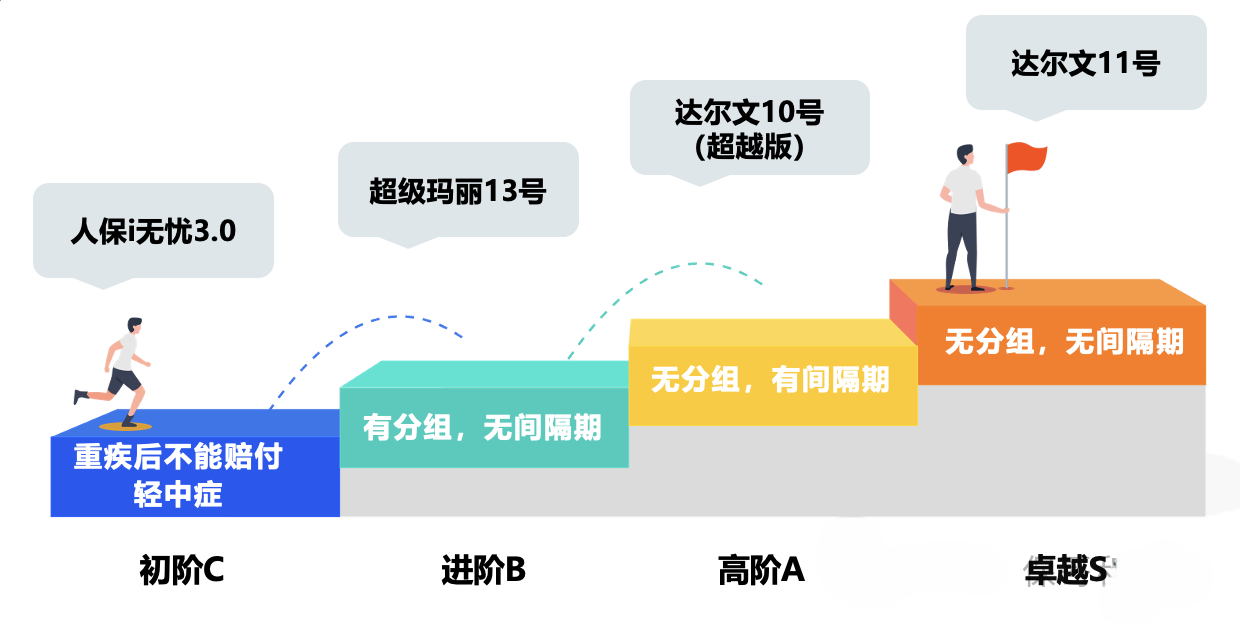

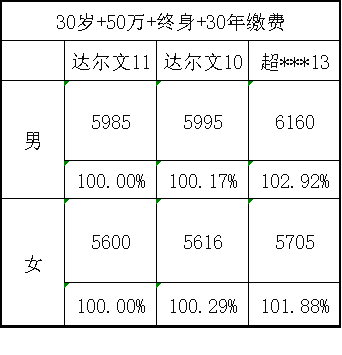

如果真的想要多次理赔的重疾,不如去买了专门的多次重疾。还是以30岁女性为例,为了获得50万保额,每年交了5600元保费。如果保费还没交完,人就得了重疾,前面交的保费退给你。咱要真是生龙活虎一辈子,老了也能随时把这笔钱拿出来。并且只要被医生建议门诊治疗、住院、手术或进一步检查的才需要告知;未手术的甲状腺结节/乳腺结节,即使未分级有机会标体;

HPV阳性(低危亚型)有机会标体

CIN3级(指宫颈癌前病变)有机会除责,竞品CIN3拒保。

甲亢甲减智核标体的条件都明显宽松

甲状腺炎对甲超结果没有特殊限制

超重/肥胖,即使BMI大于30也有机会标体。

更多的,只能遇到了再试了。

整个过程,不留痕,不会记录到你头上,随便试。

必选责任中规中矩,没有坑,意外多赔30%保额,还有住院津贴,重疾理赔后所有中轻症依然有效。可选癌症津贴,让我们更容易拿到钱,但增加的保费却非常低。

60岁前得病额外赔钱、妊娠期得病多赔50%也都是物美价廉的责任。

还没有重疾的小伙伴,可以闭眼入基础责任,看口袋里的预算增加癌症津贴、60岁前额外赔。

【免责声明】本文仅代表作者本人观点,与慧择保险网无关。慧择保险网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!