导读:本次升级后的i无忧3.0,保障方案更加灵活,提供了4种可选计划,保费门槛有了更大的弹性空间,能够满足不同人群的保障需求。同时一如既往地提供了更加宽松的健康告知,对于非标体人群来说,是非常值得推荐的产品。

一、i无忧3.0重疾险投保规则

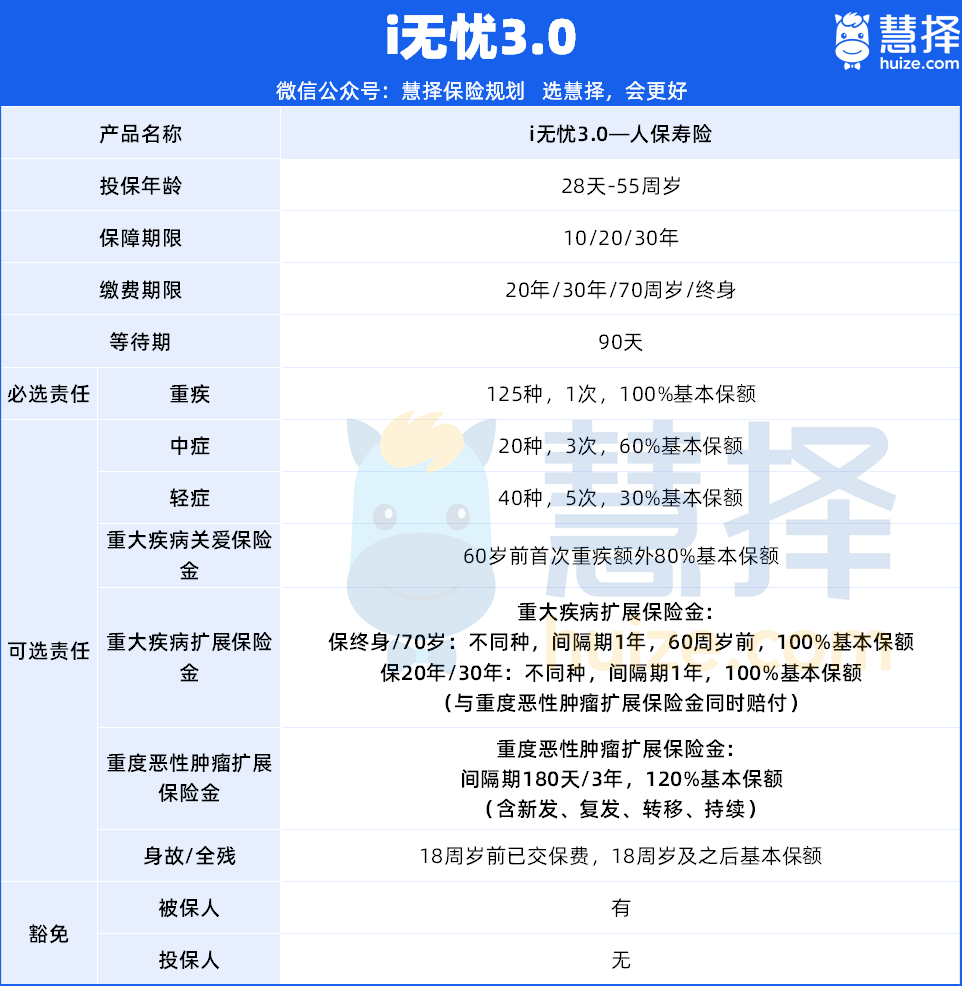

【投保须知】

投保年龄:28天-55周岁

缴费期限:10/20/30年

保障期限:20年/30年/70周岁/终身

等待期:90天

二、i无忧3.0重疾险保障内容

【基本责任】

①重疾:125种,1次,100%基本保额;

②中症:20种,3次,60%基本保额;

③轻症:40种,5次,30%基本保额。

【可选责任】

①重大疾病关爱保险金:60岁前首次重疾额外80%基本保额。

②重大疾病扩展保险金:重大疾病扩展保险金:

保终身/70岁:不同种,间隔期1年,60周岁前,100%基本保额

保20年/30年:不同种,间隔期1年,100%基本保额(与重度恶性肿瘤扩展保险金同时赔付)

③重度恶性肿瘤扩展保险金:重度恶性肿瘤扩展保险金:间隔期180天/3年,120%基本保额(含新发、复发、转移、持续)。

④身故/全残:18周岁前已交保费,18周岁及之后基本保额

三、i无忧3.0重疾险亮点

1.人保大公司承保,全国分支机构多,服务网点多

2.等待期仅90天,市面上大多重疾险等待期180天

3.健康告知宽松,甲状腺结节、乳腺结节等疾病有机会正常投保

4.可投保保额高,最高可选90万保额

5.可以单独选择投保重疾责任,轻中症和身故保障灵活可选

四、i无忧3.0重疾险注意事项

1.保额选择

买重疾险就是买保额

如果想获得更好的就医资源,比如到海外就医,低保额是无法支撑的。

建议保额最少要30 万,预算充足的话应该做到50万

2.保障期选择

能选长期就不选一年期

一年期随着年龄增长,保费会越来越贵,且无法保证长期续保

经济压力大,可以先买一份足额定期重疾,比如保到60 岁或70岁,然后在经济条件改善后及时补充好终身重疾险

3.缴费期限选择

通常缴费期越长,每年需要交的保费越低;不过长时间下来所交的总保费,会更高一些。

建议大家缴费期越长越好,原因有以下两点:

优势一:减轻每年的缴费压力

拉长缴费期后,分摊到每年的保费会变少,并且随着我们未来收入的增加,每年交保费时的经济压力就会小很多。

优势二:有机会少交保费

一旦确诊重疾出险,保险公司赔付相应的保额,保险合同就终止了,后期的费用当然也就不用交了。

如果附加轻中症豁免,罹患轻症/中症即可不用交后期保费,后续保障还在,会更划算。

缴费期限拉得越长,就越有可能获得「少交保费」的机会

4.多次赔付选择

在坚持“保额优先”的大原则下,单次or多次,还是看预算。

能力还行,买单次赔重疾险+癌症多次赔;

收入高,就买多次赔重疾险+癌症多次赔。

买多次赔的重疾险,需要考虑分组情况是否合理

主要看癌症、急性心肌梗死、冠状动脉搭桥术、重大器官移植术、严重慢性肾衰竭、严重脑中风后遗症这6种高发重疾,分布是否均匀。分布越均匀,我们的获赔机率就更高。

不考虑预算,推荐顺序:重疾不分组多次赔>重疾分组多次赔(癌症单独一组)>重疾分组多次赔(癌症未单独分组)

如果您对“i无忧3.0重疾险”感兴趣,或者想要了解其他相关产品,可以点击这里“立即咨询”或者“免费获取方案”,会有专属顾问为您提供免费咨询服务!