如果身体情况允许,能买到其它保证续保20年的百万医疗险,♀就不要选众民保

这款产品适合什么样的人买?

1、健康有异常,,买百万医疗被拒保的

2、60-105岁高龄要买医疗补充的

3、4类以外的高危职业

.

总之,综合看下来,众民保是非常适合老年人投保的(老年费率尤其便宜)

毕竟,通常情况下老人的健康异常比较多,光无健康告知和一般既往症可赔这点,就非常值得买

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

.

众民保这款产品的保证到底怎么样?

挑重点给大家说说

.

众民保优点

1、没有健康告知

1、没有健康告知

不管之前有什么疾病都能投保,不会被拒保

.

2、一般既往症可承保

除5类重大疾病、意外以外的既往症,不会被除外,都能承保,比一般医疗险宽松太多了!

比如各种肺结节、乳腺结节,不管再严重也不除外

.

3、住院保额,报销比例都很高

3、住院保额,报销比例都很高

一般住院600万保额,也有质子重离子治疗、院外特药报销

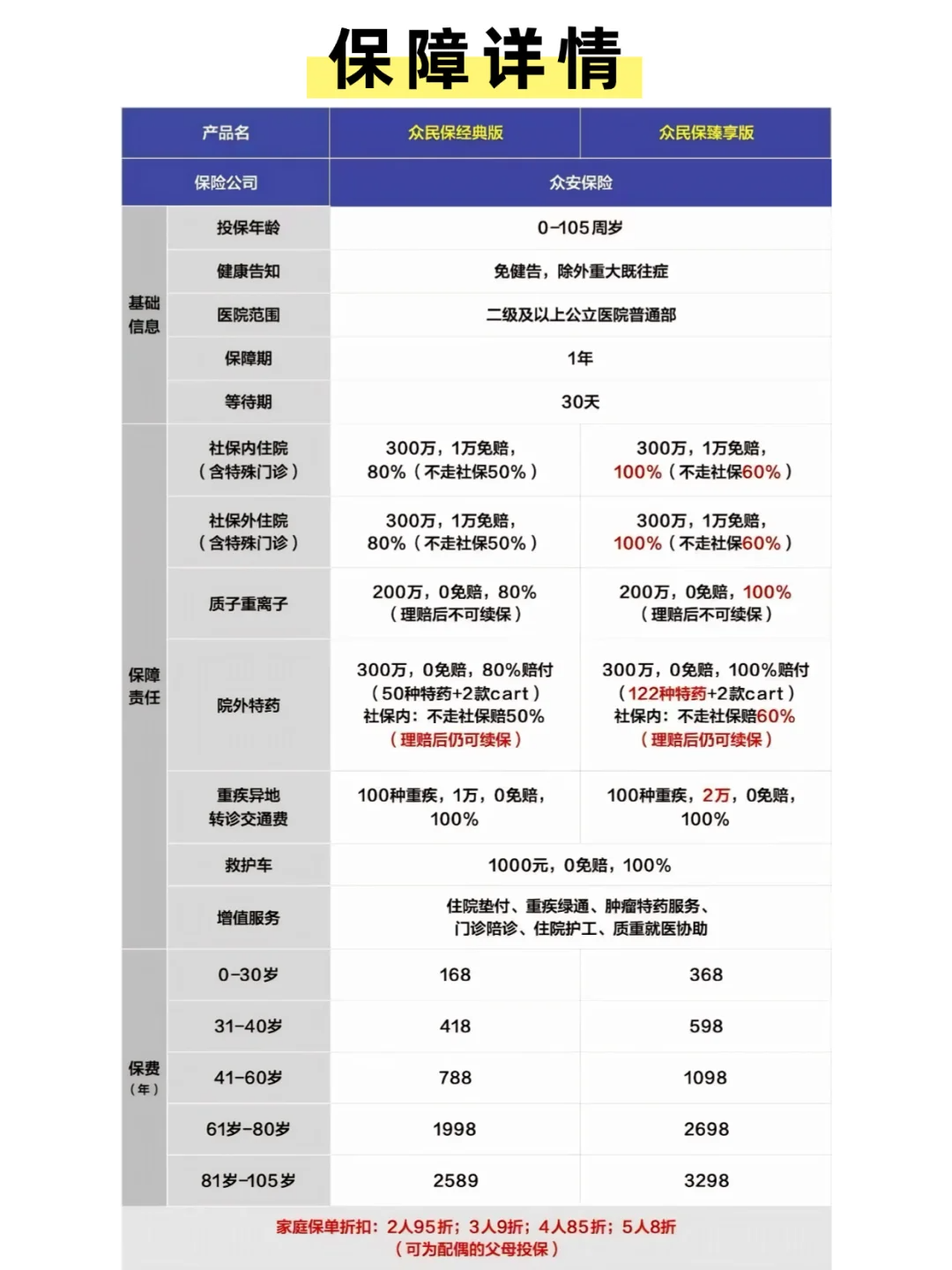

经典版赔付比例:80%

臻选版赔付比例:100%

注意:没有先用社保结算的话,只能赔付50%/60%

.

4、多人买有折扣

产品本身的费率就不高,多人买还能享受折扣

2人95折,3人9折,4人85折,5人及以上8折

.

众民保缺点

1、只限有社保的人买

1、只限有社保的人买

职工医保、居民医保、新农合、少儿医保等都属于社保,如果没有的话,赶快去社保局先办理

.

2、无门诊手术和住院前后门急诊报销

虽然没有这2项保障,但相对费用较高的住院手术费和特殊门诊(门诊肾透析、癌症放疗化疗等)可以报销,还是可以接受的

.

3、不能保证续保

3、不能保证续保

产品停售的情况下,次年不能继续买;如果还在销售,续保是不影响的

相对保证续保20年的产品来说,确实不怎么友好

但!对于没有健康告知的产品来说,没有更好的选择了

.

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。