说起医疗保险,美国是常常被提及的。很多人对美国医保的印象是:好。

比如说创新药支付,美国特别大方。礼来、诺和诺德、罗氏这些全球创新药巨头的收入按地域划分,美国市场的占比都超过一半。

但是看起来美好的美国医疗保险市场,最近正出现一些不大好的苗头。

2024年12月4日美国联合健康保险公司的CEO汤普森在纽约市希尔顿酒店外遭枪击,蒙面枪手事先等在酒店外,在汤普森抵达后向其连开数枪,随后逃离现场。汤普森胸部中枪后被紧急送往医院,经抢救无效死亡。

经过几天时间追捕,犯罪嫌疑人路易吉·曼吉奥内落网。

12月19日,曼吉奥内被引渡回案发地纽约市受审,他将面临多项联邦指控。

如果说美国医疗体系真如外界认为的那么好,为什么会出现健康保险公司CEO被枪击的事件呢?

我大概翻了一些资料,直接原因,其实还是出在这些健康保险公司身上。

在人均GDP超过5万美元的7个国家中,美国、荷兰和瑞士因为强制要求购买商业医疗险,拉动商保支出占GDP比重超过5%。

所以很多美国人不可避免要和商业医疗险打交道。

而美国的商业医疗险公司,近些年来,越来越糟糕。

出事的联合健康保险公司是美国市值最大的保险公司之一,市值将近5000亿美元,仅次于沃尔玛、亚马逊、苹果、谷歌等知名企业。

这个市值体量,国内的中人寿+中国平安,也比不上。

根据公司2023年财报,联合健康的净利润为223亿美元。

可以说是一家非常庞大且非常赚钱的保险公司。

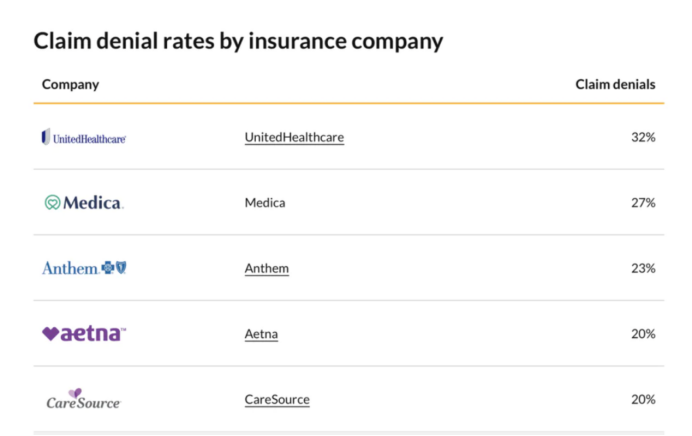

但拒赔率也很惊人。美国保险行业2023年平均拒赔率是16%,而联合健康达到了行业最高的32%。

其中最常见的拒赔理由是:没有事先进行预授权。预授权在美国保险条款里面比较常见,主要是为了保险公司控制支出,防止滥用医疗保险。

正常的基本程序是医生根据病人的情况向保险公司提出申请,需要大致在哪个日期范围内提供哪种治疗服务,有时还需要提供病因等等。然后保险公司评估决定是否批准。批准以后,患者就可以接受相对应的治疗,并享受医疗保险的报销。

除此之外常见的拒赔理由还有使用了服务网络外的诊所或医生、服务不在理赔范围内、申请理赔时间超时、不在服务范围内的医疗服务、患者信息不准确信息缺失等。

这几年由于AI技术发展很快,联合健康保险公司也引入了AI算法。2023年就有媒体报道,联合健康保险公司的AI算法错误率高达90%,存在非法拒赔。

举个例子,比如一个患者住院治疗了30天,但AI算法给出的结论是只能赔付20天,那么剩余的10天费用就需要患者自己承担,这也算是拒赔的一种情况。

但是再仔细看,其实不止这些保险公司,美国整个医疗体系,都和国内很多人认为的不太一样。

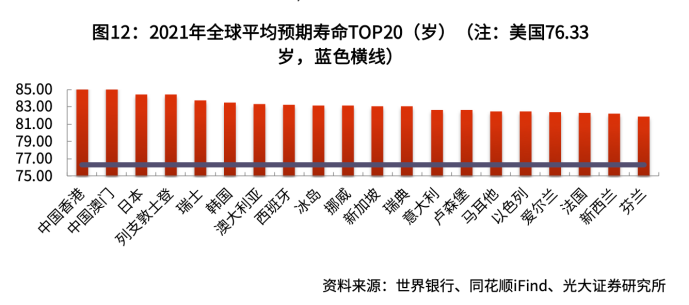

如果现在有个国家,每年医疗支出能占到GDP五分之一,而且各种新药好药贵药都能使用保险报销,这个国家是不是应该很长寿?

但美国并没有。

截至2021年,据世界银行数据,美国的人均医疗卫生支出排名全球第1,医疗费用占GDP的比例排名全球第3,广义政府卫生支出占广义政府支出比重排名全球第8,平均预期寿命却仅有76.33岁,排名第50,明显低于第一梯队(80岁以上)。

相比之下,其他人均医疗卫生支出靠前的地区如瑞士、挪威、卢森堡、澳大利亚、瑞典、爱尔兰等,大多在平均预期寿命上同样名列前茅。

也就是说,美国人在医疗上花了不少钱,但这些钱却没有换来长寿。

为什么会这样?其中一个重要原因就是美国药品定价太夸张。

美国医疗市场有一个特殊的角色—PBM(医药福利管理)。它是介于医保支付方和医疗机构之间的营利性第三方中介机构。

对于一个患者来说,ta想要买药,报销流程是这样的:

患者使用保险报销,中间还要经过一个营利性的第三方机构。

注意,营利性的。

这在其他国家实在是难以想象。

而这个PBM的主要利润来源于药厂销售药品的返利与回扣(比例一般在5%~35%,非公开),获得的返利还会与医保分享。

PBM极高的议价能力使药品能否进入处方集,因此药厂可以利用不透明的返利比例,和PBM共谋,使药品进入处方集并保证在处方集中具有靠前的使用序位,这样的结果是药厂提高药品定价,然后给予PBM更大的折扣或更高的返利以获得更靠前的使用位置,而参与了保险计划的患者共付部分需要花费更多。

这样一套流程走下来,结果就是美国不少药品价格虚高。根据RAND测算,2022年美国的整体药品价格是其他国家的2.78倍。每个美国人每年在处方药上的支出平均超过了1500美元。

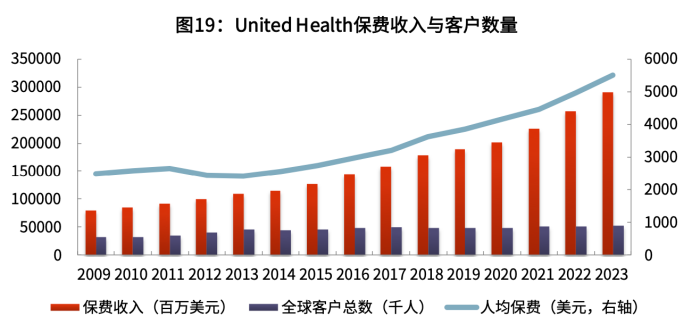

美国医疗保险公司的理赔支出也在不断增加。为此美国的医疗保险参保人不得不支付更高昂的保险费用。

还是前面说的联合健康保险公司,该公司过去十余年的人均保费持续上升,近年来已达到5000美元以上。

每年花5000美元买医疗保险!不得不说,阿美家底还是厚~

你说这局面,美国政府不想改吗?

想的。

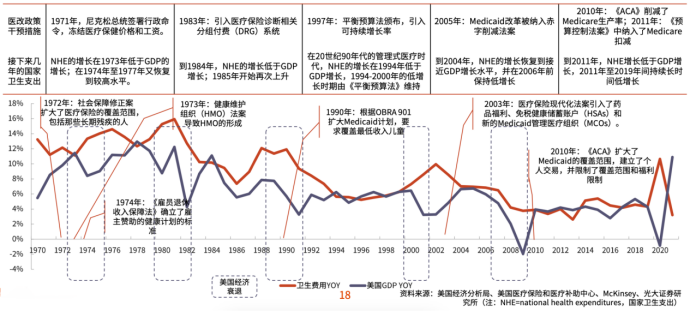

回顾历史,美国医改已经改过好几轮了。

具体可以参考下面这张图:

但效果并不怎么好。

可以看到美国历史上历次重大的医改政策出台都与经济衰退周期具有明显的相关性,尤其是面对经济衰退周期,执政者迫于财政收支压力,时常以更大力度推动医改。

但是阿美的政治经济环境比较特殊,比如允许资本游说。财大气粗的医药公司和保险公司往往会通过资本游说等干预政策,所以在美国搞医改,常常虎头蛇尾,无疾而终。

当然,哪怕是这样,美国现在也是有政府医保的。

美国的政府医保,包括联邦医疗保险Medicare和联邦医疗救助Mediaid。其中联邦医疗保险覆盖的是大于65岁的老年人,目前覆盖的人口比例占总人口的17.9%;联邦医疗救助覆盖的是低收入人群,目前覆盖的人口比例占总人口的17.3%。再加上军人及其眷属的公费医疗体系,这三部分总共能占到总人口的38.8%。另外还有9.1%的人口,没有保险覆盖。

这么一看,美国医保管的是老人、穷人和军人。剩下的人,就得自己买商业医保了。

你别看美国政府医保只覆盖30%+的人群,这部分人的医疗支出还是很高的,占到财政支出的26.6%。

这也从另一个侧面印证了前面说的问题:美国医疗费用是真贵。

很多人看到这里要问了:你讲这么多,合着就是美国医保一团糟啰?

那不是。

美国医保这个运作模式能持续这么久,说明还是有其合理之处的。

美国这个模式放在中国,大概率不可取,你说把中国模式搬到美国,或许也会遇到很大的阻力。

只能说,世界上不存在任何一种完美的医保制度。

你选择了美国医保制度的高报销就得接受它的高拒赔和高保费,同理,你选择了中国医保制度的低门槛,也得接受它的缺陷。

我们的医保制度,目标是让老百姓特别是最基层的老百姓能看病,看得起病,所以控制药品费用控制治疗费用就是必须要做的事情。

在这种情况下,医保负责兜底,有能力的话,你可以在医保之外,自己加码,选择商业医疗保险尤其是中高端医疗,来获取更优质的医疗服务。预算有限的话,国家医保也蛮好~