四款顶流百万医疗险,深度对比(2025年1月最新版)

蓝医保好医好药版面世后,20年保证续保的百万医疗,格局又变了。今天,就来深度对比一下,当下市面上四款顶流百万医疗,分别是:因为看病有自费,病越重自费越多,自费得靠百万医疗;百万医疗,只管1万以上的医疗费,最高几百万,刚好解决医疗费问题。好医保20年累计限额是1000万,其他都是800万。医疗险是报销性质,咱在公立医院看病,花不了这多钱。如果选了有社保,看病不用社保报销,四款产品都只能报销60%。5000万元以下对公存款和同业负债本息全额保障。

5000万元以上对公存款和同业负债由接管组和债权人协商依法保障。

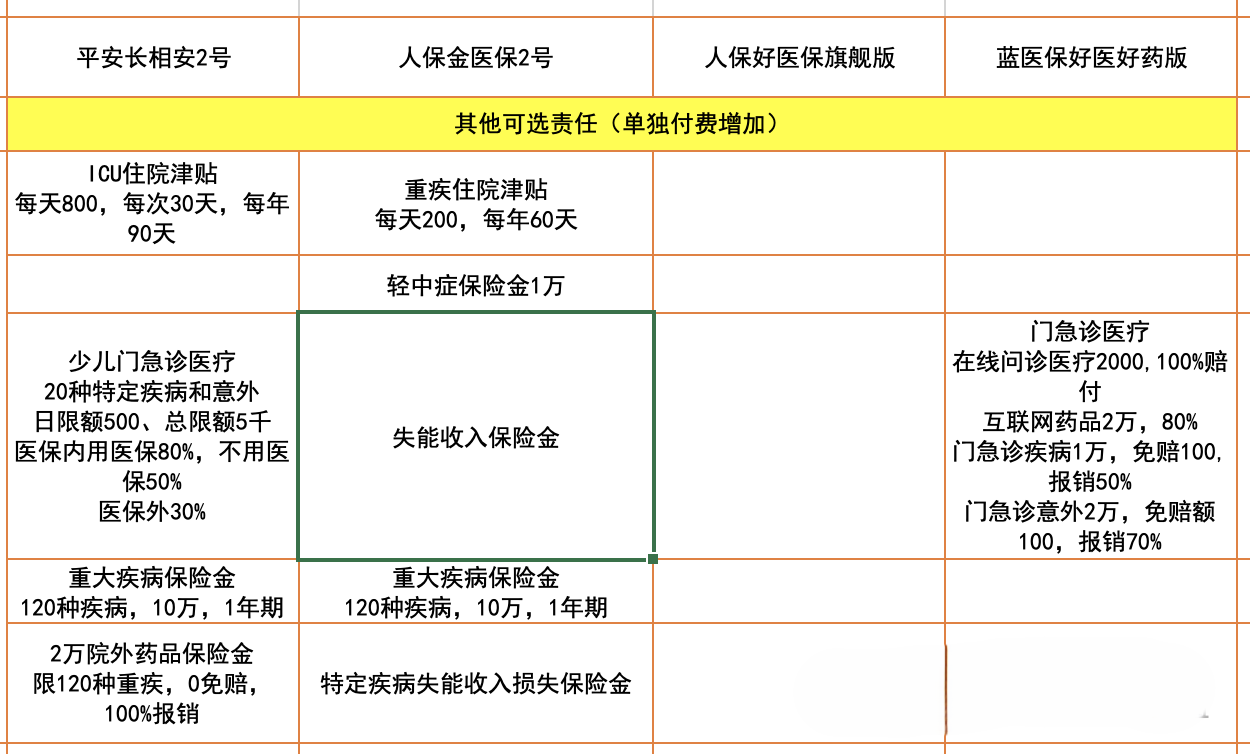

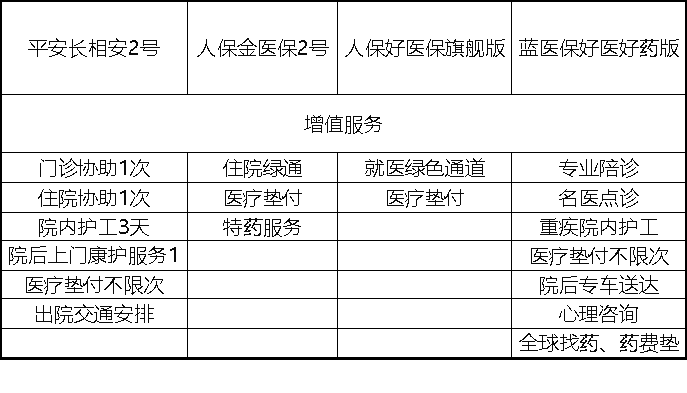

其余三个产品,只要不是产品列举出来高危职业,都可以投保。第一种,老人单独购买,60岁之前只能选择金医保2号。第二种,家人团购,60岁之前,可以和家人团购蓝医保好医好药版年轻人买,一年保费二三百;老年人买,一年保费两千左右。就算咱们有其他百万医疗,为了折扣,和老人组团都划算。更何况,蓝医保好医好药版,团购还能免去56-60老人的体检超过61周岁还想投保,只能通过体检,投保长相安2号或蓝医保好医好药版简单说,就是医保控费,一些好而贵的药医院没有,想用,就去外面买。由此产生的药费,可以通过“院外购药保险金”来报销。社保范围内的药,经社保报销后,四个产品都能再报销100%。未经社保报销,就只有金医保2号能报销100%,其他三个产品只能报销60%。长相安2号,在附加癌症院外购的同时,还有癌症基因检测。现在癌症到了医院,基本都会让你去做个基因检测,所以很有用。

现在,不仅癌症需要院外购药,其他病也会涉及院外购药。长相安,针对120种重疾,可以在院外买2万的药,额度不太够用;蓝医保好医好药版,针对重疾、中轻症、一般住院,都可以院外购药,最多报销100万,更胜一筹。蓝医保必选责任,已经包含了上述两部分院外购药,所以叫“好药版”。

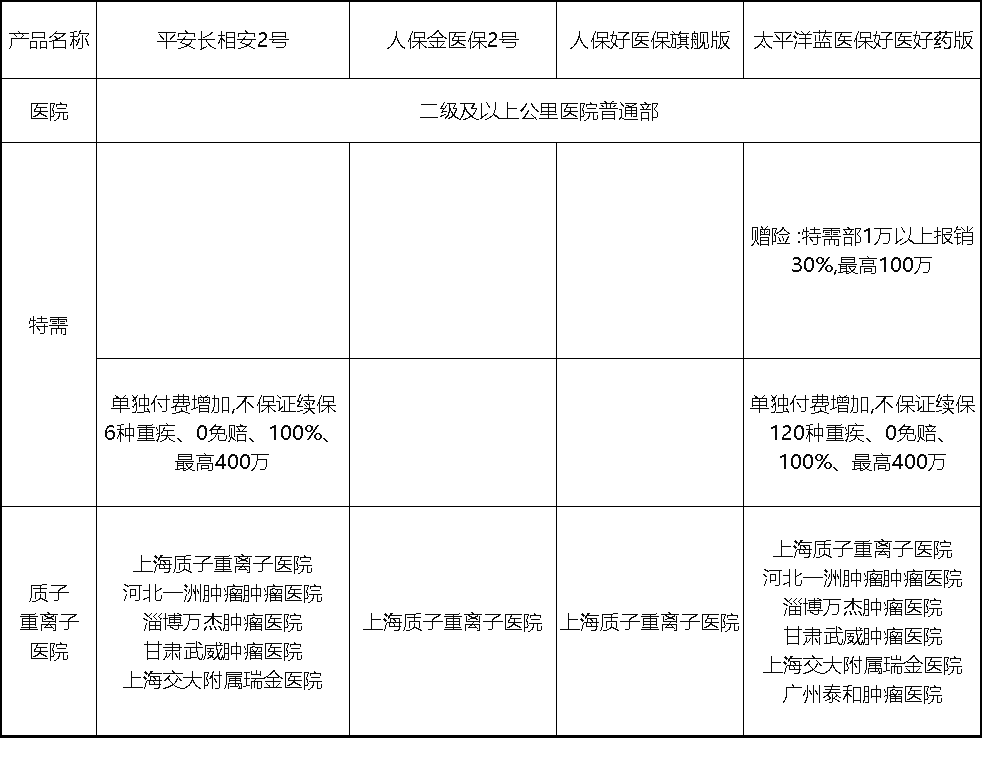

长相安这两部分,想要需要单独附加,加上之后,两者的保费对比如下:个别产品,可以去公立医院特需部(国际部、VIP部就诊)

6种指定重大疾病,去特需部就诊,最多报销400万。虽然只是6种疾病,但发病例占到了所有重疾的80%左右,少而精。

第二种,120种重疾,去特需部全额报销,最多报销400万。

这部分和长相安一样,只是重疾数量,从6种变成了120种。

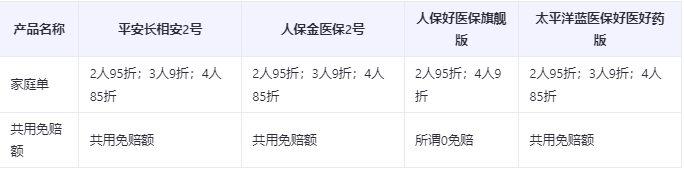

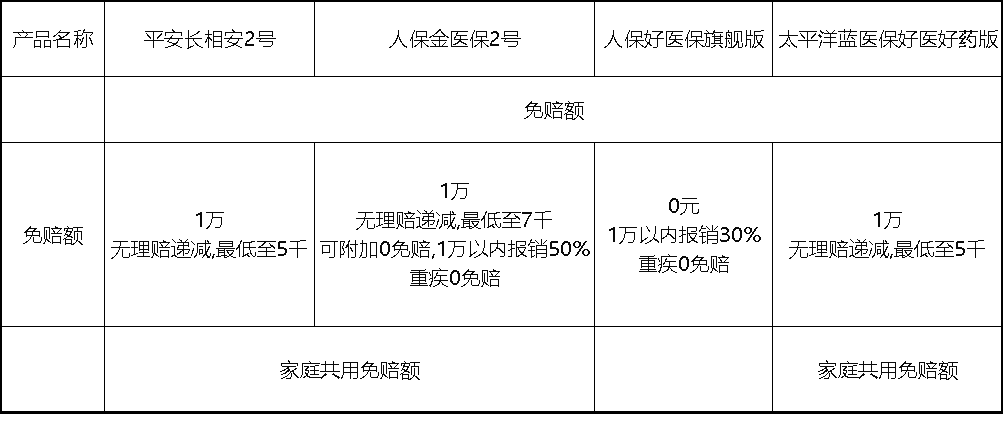

但由于发病率的影响,也只是好一点,没有好20倍那么多。在特需看病,环境好、病房人少、舒服、排队时间短,医护更和善。我闺女8岁,只要基础责任,一年188,加上特需266,多了78块钱;我今年39岁,只要基础责任,一年430,加上特需678,多了248块钱。如果你在苏州,可能会觉得增加的这些医院,意义不大。社保报销之后的,咱们个人自己负担的超过1万的医疗费用,才可以报销。长相安2号:无理赔免赔额递减,每年减1千,最低到5千。金医保2号:无理赔免赔也能递减,但最低只到7千;但如果是重疾的话直接0免赔;如果有需要也可以附加0免赔,1万元以下的费用报销50%。蓝医保好医好药版:无理赔免赔额递减,每年减1千,最低到5千它号称0免赔,但1万元以下的医疗费用,只能报销30%或者也可以投保一个小额医疗险,来专门应对1万元以下的医疗费用。不太可能因为增值服务,就选择或者pass一个产品。除了好医保,其他三款产品的价格差异,不足以影响任何人的投保决策。

蓝医保好医好药版:相关功能还在开发中,但产品不会太多。金医保2号的优势:60岁前不体检、院外购药不用社保也能100%报销。

蓝医保好医好药版的优势:院外购药不止癌症还有120种重疾,免费的特需责任一般,付费的特需责任不错。

长相安2号的优势:保费便宜、责任均衡,转保最友好无坑甭管我有没有百万医疗,都要和他组团、团购蓝医保好医好药版,老人优惠的保费,就够我的保费了。虽然金医保2号,可以支持老人单独购买,但单独买没有折扣。

蓝医保好医好药版最大的亮点,是院外购药范围更广,这是DRG落地后保险公司的应对之计。但如果你说,我现有的百万医疗马上到期了,那你现在重新投保蓝医保来不及了,只能无缝转保到长相安2号。我能三十多岁,买个20年保证续保的百万医疗,五十多不保证续保了,多尴尬?

比如我现在30岁,买了一个20年保证续保的百万医疗,50岁开始不保证续保了。只要我没有新增一些买不到保险的健康异常,我每隔三五年,看到更好的产品,就会手动更新换代一下。这样,不仅产品保障责任更好,我的20年保证续保时间,也重新开始计算了。而且我会一直这么更新下去,直到我的健康情况,买不到最新的百万医疗。说回长相安2号、金医保2号、蓝医保好医好药版和好医保旗舰版。

他们都是目前最好的,20年保证续保的百万医疗产品。

【免责声明】本文仅代表作者本人观点,与慧择保险网无关。慧择保险网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!

万+

万+ 年

年 家

家