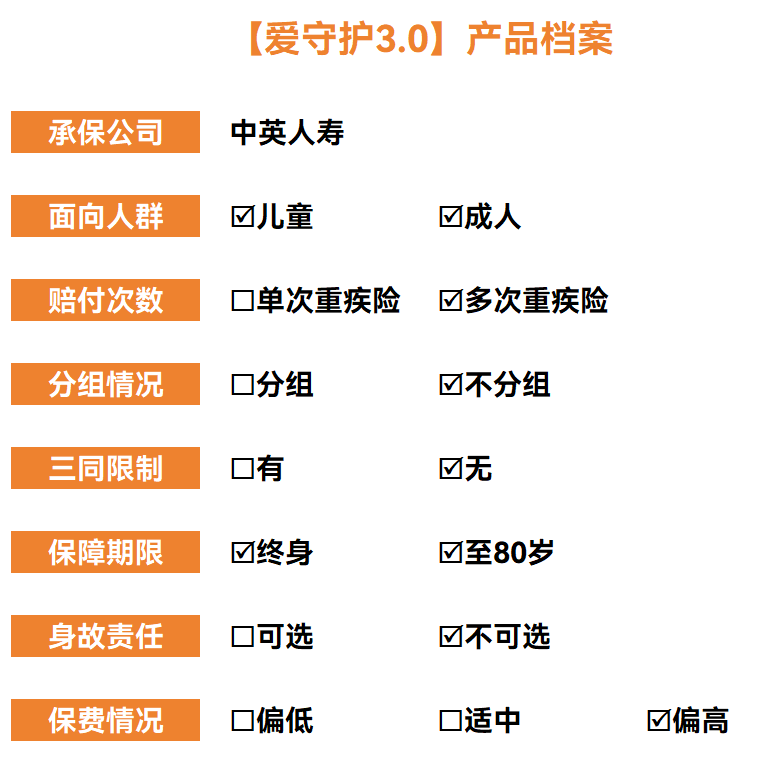

今天介绍一款基本面很好的重疾险—爱守护3.0

先迅速了解下它的一些要点信息

但仔细阅读条款内容后,会不由感慨它于细节处所彰显的「匠心」与大气,不愧是能连续33个季度评级拿A 的保险公司,条款细节设计着实优质。

下面来详细扒一扒它条款细节的优质之处

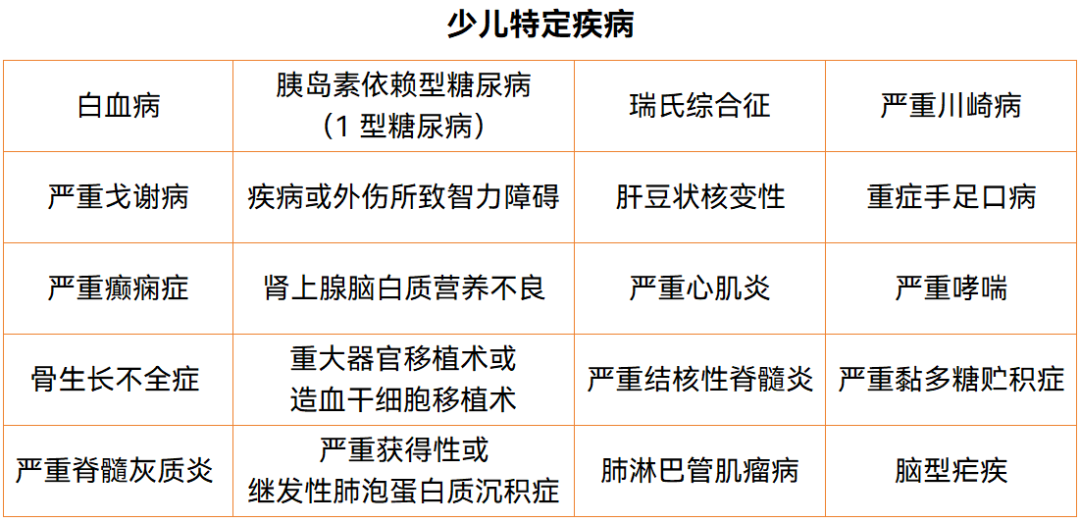

(有一说一啊,少儿特疾里面的部分疾病确实是未成年人较高发的,不过成人特疾里面的这些,就让人有些许迷惑了。

从发病率来看,似乎并不算成人高发疾病,难道是按「治疗成本」来的?因为里面不少疾病的治疗周期和治疗费用都挺久挺高的,如果是这个逻辑,给一些治疗起来困难、花钱多的疾病,多赔一倍保额,倒也合理)

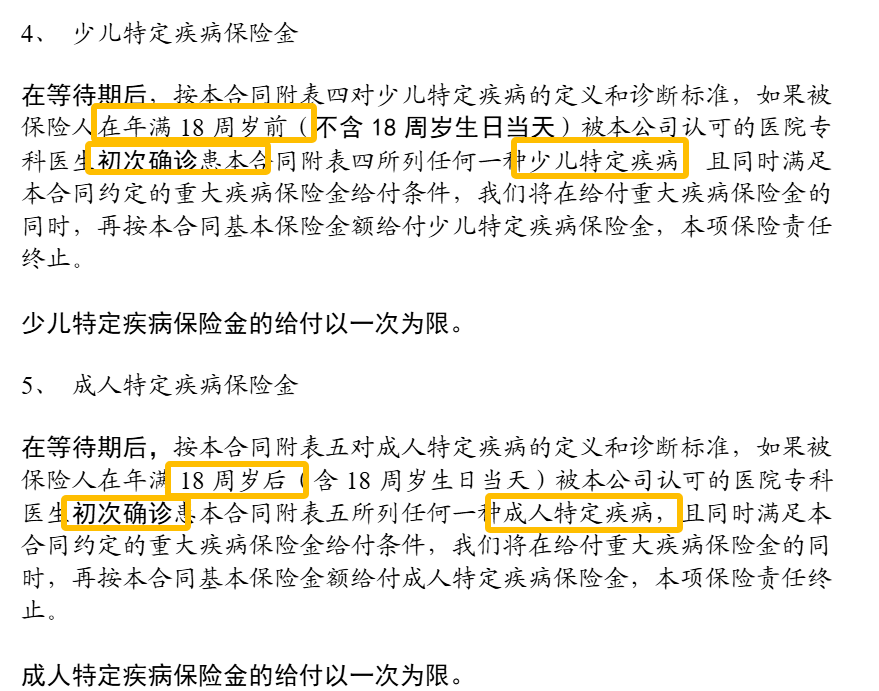

特定疾病有额外保额赔付的设置并不罕见,罕见的是它没要求「只有首次重疾才能有享受特疾的额外赔付」,要知道,大部分有类似设定的产品,都会有相关限制的。

如图,只约定了罹患的重疾是初次确诊出来的即可,没有额外要求必须是首次发生的重疾。

这意味着,如果一个人先确诊了少儿特疾,后又确诊成人特疾,是一共能获赔400%保额的。

举个例子,张三给5岁的儿子投保了一份50W的爱守护3.0,儿子在10岁时被检查出白血病,属于少儿特定疾病,获赔了50+50=100万的保额。同时,由于爱守护3.0的重症共有两次赔付机会,于是还剩下一次重症赔付继续有效。

等张三儿子40岁时,因为火灾导致严重面部烧伤,属于成人特定疾病,又获赔50+50=100万。

nice别的不说,至少心理上是舒坦的,没有做一些隐形的束缚。

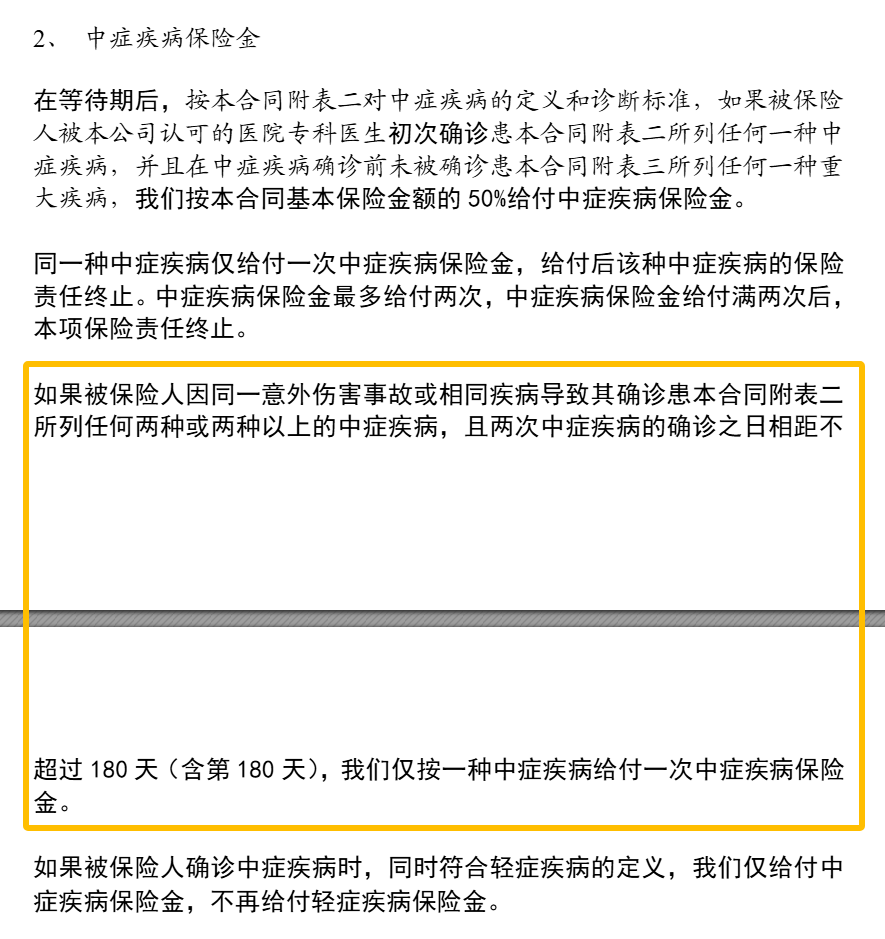

2、从轻到中,再到重,290度无「三同」限制

之前聊守卫者7号时,提过「三同条款」

指的是条款里,对同一原因、同一医疗行为、同一次意外事故造成的多种疾病只赔付一次的限制。

比如先确诊了「肝癌」,后面因为病情加重被建议做「肝脏移植」,两个疾病都在重疾险病种里,但它们属于同一疾病原因导致的两种重疾,如果有「三同」,哪怕是多次不分组的重疾险,也是赔不了的。所以在之前很多年里,三同条款又被诟病为隐形分组。

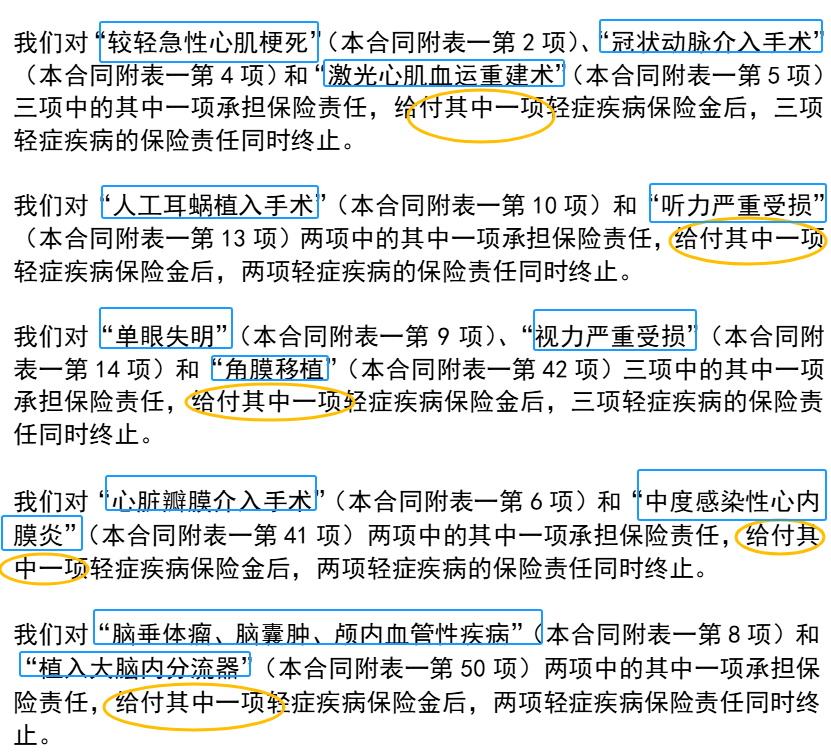

最近几年,一些多次赔付的重疾产品开始尝试打破「三同」约束,但也只是在【重症】上有突破,轻中症责任里面依然有相关限制。

图为「守卫者7号」的轻症责任条款

但爱守护3.0的「无三同」是覆盖了轻症、中症、重症全产品责任的。

不过细心的朋友可能注意到了,这一part的小标题我写的是「290度无三同限制」,而不是「360度」,因为它还不是全方位的,缺的「70度」主要在这

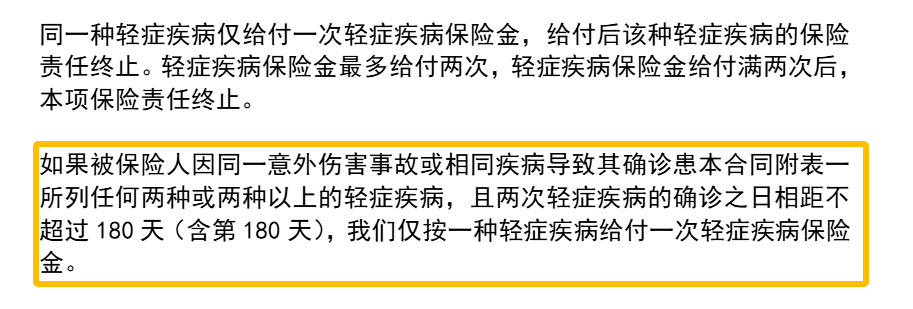

①涉及「三同」的轻中症,有180天的间隔期要求

不过也有一些轻症,哪怕彼此之间的确诊间隔期超过了180天,也不能赔付第二次

不过绝大部分的重疾产品,对这几类疾病都有类似的规定,因为关联性的确是太强了。

3、身故责任设计的很聪明

爱守护3.0的身故责任有两处比较讨巧的设计:

①身故没有等待期限制

是的,字面意思,等待期内哪怕是疾病导致身故,也可以赔付对应的保险金。

而大部分重疾险里面的身故责任都会对疾病身故有个等待期限制,如果是等待期内发生的只能退已交保费。

讲实话,如果能通过健康告知,等待期内因病身故的概率估计也是不高的,但作为保险消费者,依然还是会为这个无等待期的设定感到安心。

②不同时间段的身故有不同的赔付标准

18岁前身故赔付累计保费

18-60岁间身故赔付基本保额

60岁后身故,现金价值和累计保费取较大者赔

18岁前的身故赔付和市面上其它产品的设定是一样的。

但18周岁后的身故责任,以60岁为界,60岁前:赔保额;60岁后:按保费和现金价值的较大者赔。

还真别说,这招挺聪明。

60岁前是被保人相对黄金的人生阶段,通常也是家庭里面的重要经济支柱,赔保额,使得杠杆更高,60岁后一般不承担家里经济重担了,于是身故赔付没那么重要了,按赔现价和保费的max赔,消费者也不会亏,同时还能在一定程度上减轻保险公司后期的赔付压力,变相减少保费价格。

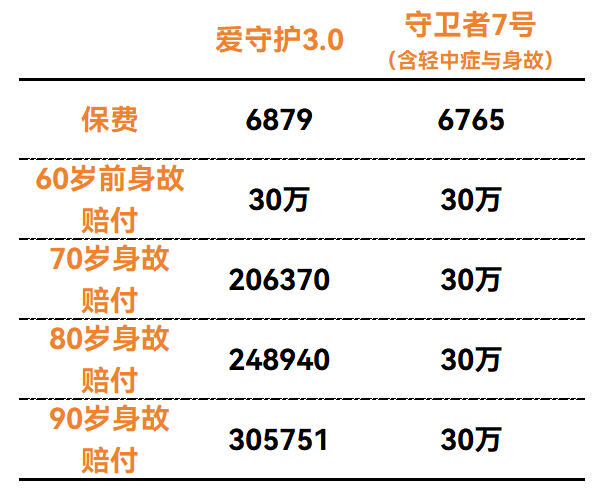

以30岁女性投保30万保额、保障终身、30年缴费为例,感受下具体的费用与赔付哈

注:同样维度的对比才有意义,守卫者7号加上轻中症责任与身故责任后,才和爱守护3.0算同一形态的产品。

爱守护3.0的保费能和在多次重疾险中以「费率优势」突出的守7保持差不多的水平,应该就能看出来这个身故责任设计的含金量了。

一个设定,「三方」同赢:此时此刻的中英投保端能用价格优势收获好评与保单、消费者不用承担过高的保费成本就能买到一份带身故责任的重疾保单、未来几十年后的中英负债端不用承担过多的赔付压力。高,实在是高

PS:很多朋友是接受不了重疾里面带身故责任的,这个观点没问题,接受不了就不选这种。我们也从未提倡过「重疾险就要买带身故的」,或者「重疾险一定不能带身故」。

但真的有点反感:带身故责任的重疾险就是坑之类的下结论式发言,因为它也不是「重疾险+定期寿险」就能完全代替的。

我是希望说,大家能够真正了解重疾带身故,意味着什么,重疾不带身故,又可能出现哪些情况,自己是不是都能接受这些情况之后,再去做出自己的选择,只有你清楚你的选择意味着什么后,才是你真正听信你自己后做出的决策。

而不是被「重疾险一定要买身故」、「重疾险带身故就是大坑」之类的贴标签式观点给裹挟着做出选择。

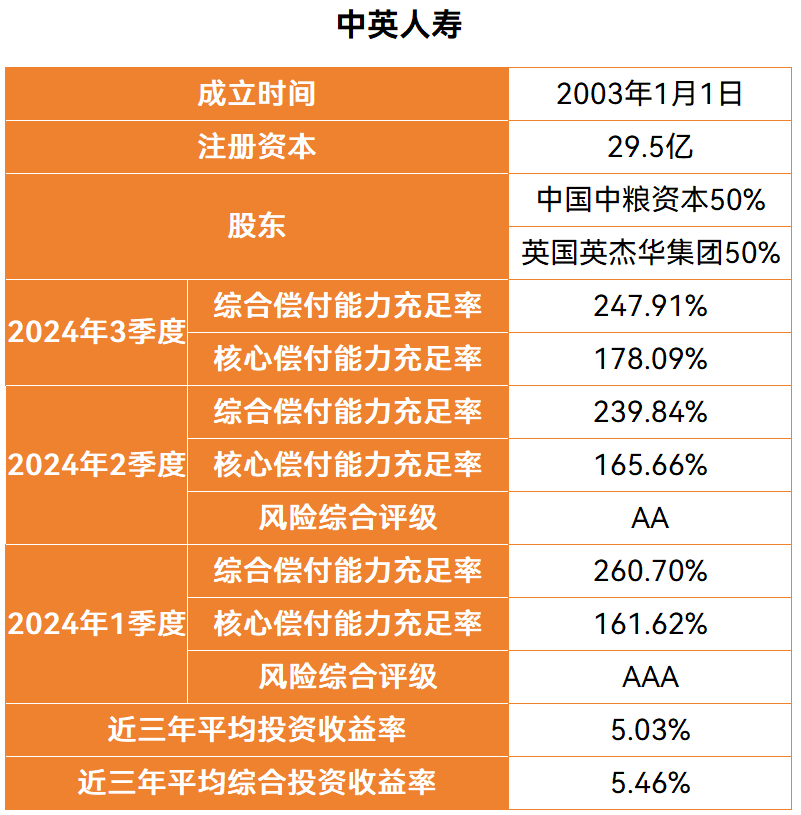

这是一家各方面的数据都非常非常非常好看的合资险企

股东之一的中粮集团大家应该不陌生,国务院国资委100%控股的大型国企,是1949年就创立了的世界500强,也是中国最大的粮油食品进出口公司,中粮资本则是中粮集团旗下的一个子公司,专门负责运营管理金融业务的。

英杰华集团的历史也很悠久,1696年(康熙三十五年)成立,在全世界也能排上名的,它的前身是商联保险,还参与过泰坦尼克号的分保。

中英的经营风格一向以稳健著称,产品风格也是稳重周全型的。

毕竟能连续33个季度的风险综合评级都是A类的保司也是少见的(别人家的风险评级下降可能是由A降到B,它家则是AAA到AA,或者AA到A)

包括偿付能力、投资收益率之类的数据也都很好看,算是目前合资险企中,规模与利润均稳居第一梯队的保司之一。

最后也提醒下,这款产品无法自主线上投保,需采取人工录单的形式,有需要的朋友,可以点这里预约顾问老师协助投保。