最近很多朋友找我说,工作压力越来越大,发际线高了,熬不动夜了,体检指标也异常了,实在担心有个啥,一病回到解放前。

.

♀大白帮大家梳理了投保思路,也对比了市面上的产品,花1分钟看完今天的笔记,能帮你节省好几万。

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

.

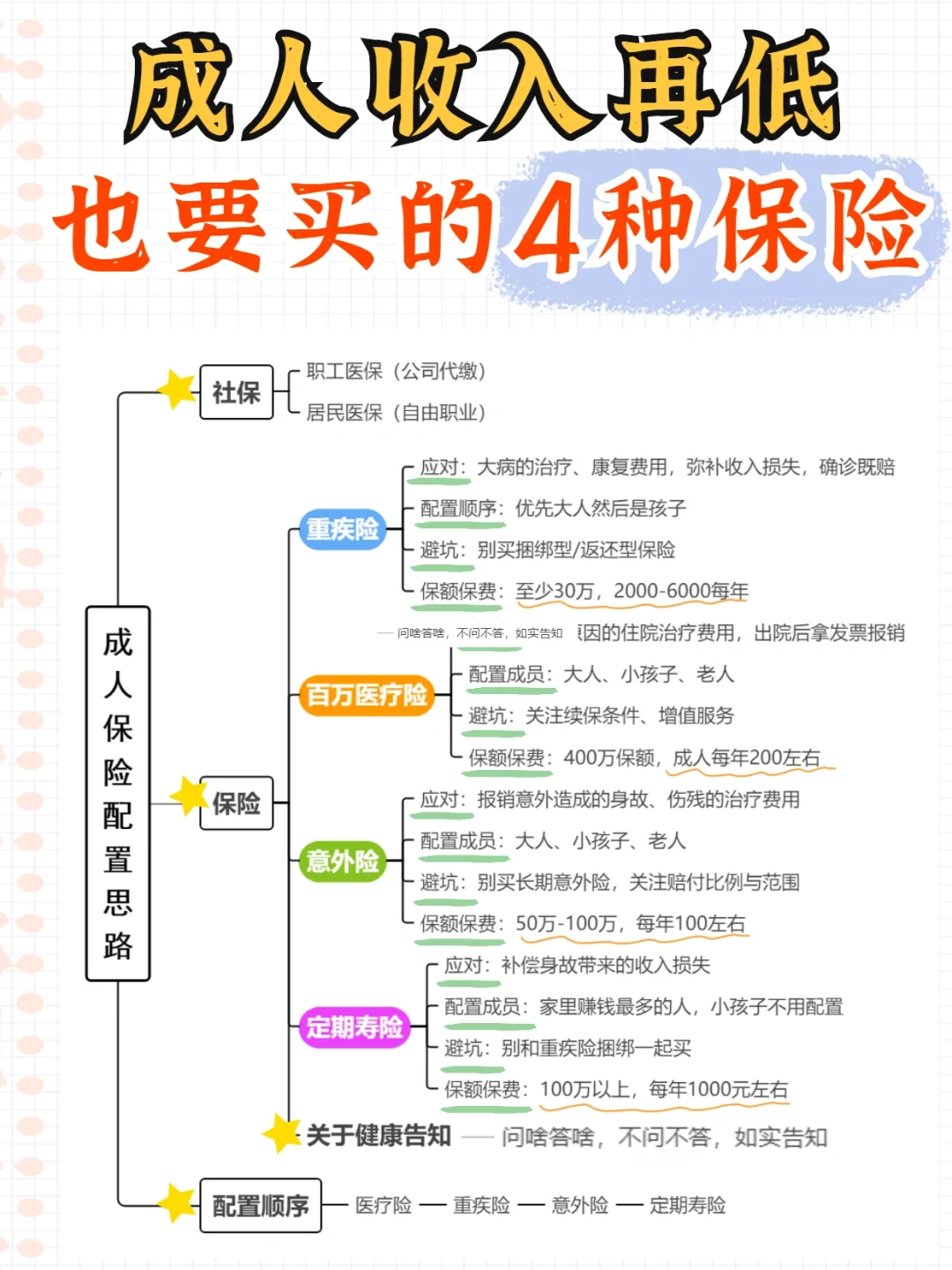

成人保险里有几个误区,千万要避开

成人保险里有几个误区,千万要避开

不买社保

社保是全民基础福利,生过病也能买,限制门槛低,日常在医院看病、买药、住院都可以报销一定的比例。

捆绑型保险

也就是一张保单保所有,看上去很全;♀但是保费高,各项保障责任还不全,主险和附加险共用保额。

分红型保险

这种是羊毛出在羊身上,相比纯保障类型的产品,♀你要多交1~2倍的钱。而且将来不一定把钱返还给你。

给老人孩子买保险,不给自己买

非常常见的一种误区,但老人孩子都不承担经济责任,♀正确的配置顺序应该是优先经济支柱,然后是家庭其他成员。

.

成人遇上大病、意外真正有用的就4种

重疾险

重疾险

重疾险转移大病风险,确诊了合同了规定的重大疾病 保险公司会一次性赔付你一笔钱 就是你的保额 这笔钱用于治病 弥补治疗期间的收入损失 还有后续的康复 复查费用

.

百万医疗险

百万医疗险

是报销型保险,不限原因的住院治疗费用 包括疾病或意外都可以进行报销 住院期间花费的费用 最高报销几百万 社保报销外 扣除1万元的免赔额就可以全额报销

.

意外险

意外险

应对意外风险 大到出行交通工具意外、1-10级伤残赔钱。小到日常摔伤、猫爪狗咬等门急和诊住院报销。但是像一些煤矿工人 货车司机 消防员 警察这类的 购买都会有限制

.

定期寿险

定期寿险

应对身故风险的,给家里的经济支柱配置上就可以,转移防止家庭支柱倒下,没有家庭经济来源

.

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。