很多宝妈看了我分享的宝宝保险方案,不敢相信,跑来问我,自己在亲戚和线下代理人做的计划书,一年六七千,你的怎么这么便宜?是不是不好啊

-

大漏特漏♀先不说现在早不是那种,买东西只看价格的年代,谁家孩子不是父母心头肉,买保险肯定保障要好,只是我选出了性价比高的产品

-

首先看下你们的保单,有没有踩这些坑:

1捆绑型保险(通常寿险才是主险,而宝宝不需要寿险)

2返还型保险(没病还返钱,保险公司不是慈善公司♀)

3万能型保险(什么都保却都保不好,价格还死贵)

-

这些高频雷区,如果你中招了,那一年大几千的保费肯定少不了,但这种情况却很普遍,今天这篇宝宝保险投保攻略,一定要弄懂收藏,很有用!

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

-

宝宝保险配置我总结了1+3原则

宝宝保险配置我总结了1+3原则

1“1”是指少儿医保

宝宝出生后即可办理,最基础的“保险”,越早办越省钱

2“3”就是三种商业人身险

孩子成长过程中的风险就是意外和疾病,所以需要用意外险、医疗险、重疾险保障这两块风险,孩子没有经济责任不需要寿险

-

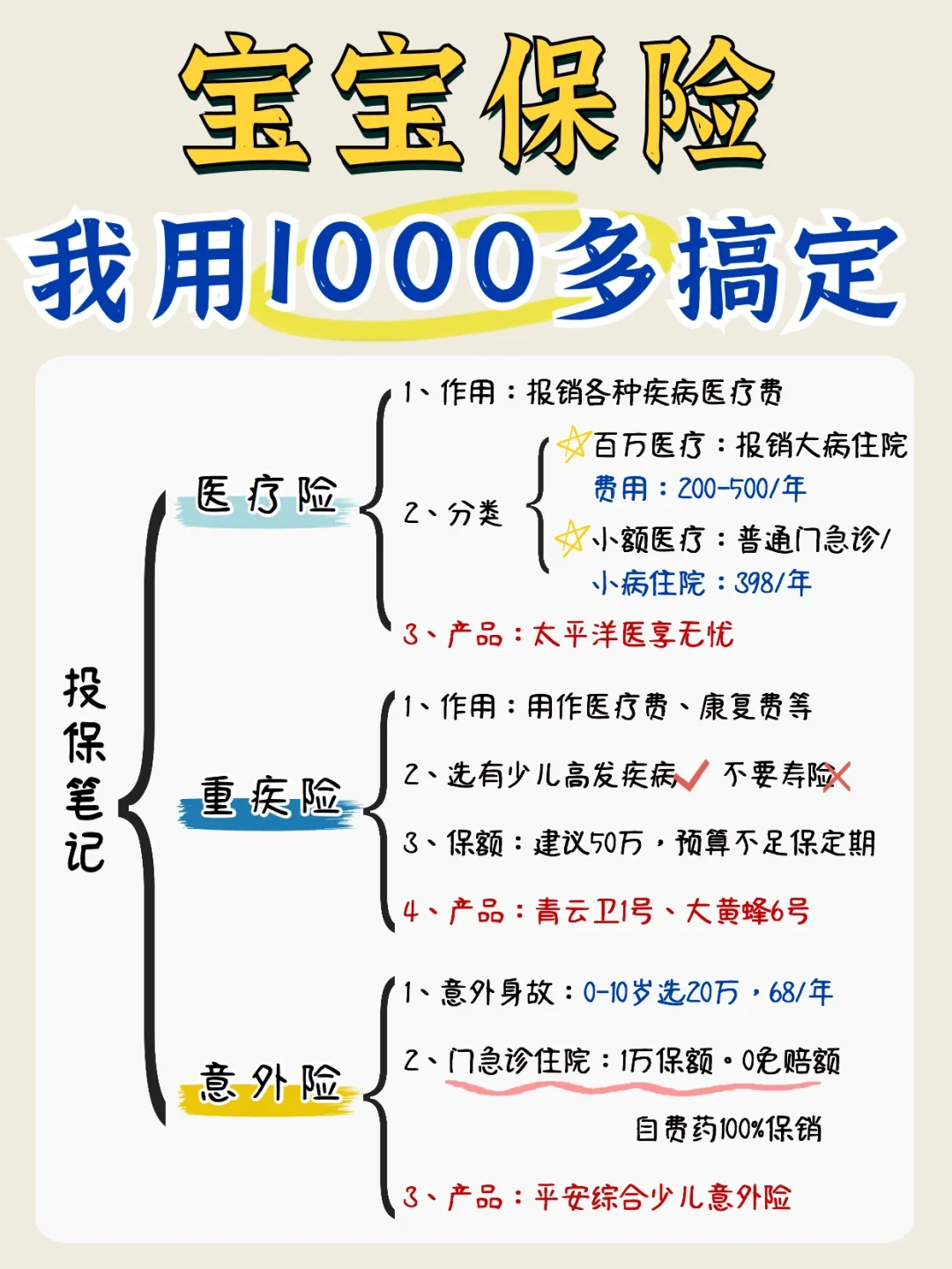

重疾险怎么选:

重疾险怎么选:

1保额:30W起步,50W合格

2保障期限:预算够就选终身,预算一般就保定期到30岁

3保障责任:中症轻症缺一不可,要包含少儿高发特定疾病

推荐产品:青云卫1号、大黄蜂6号

-

医疗险怎么选?

医疗险怎么选?

百万医疗:住院医疗、门诊手术、特殊门诊医疗费用要全覆盖,进口药外购报销、质子重离子以及医疗垫付功能要有

小额医疗:报销门诊和小额住院费;免赔额越低越好,报销比例越高越好,不限社保最好

推荐产品:医享无忧、小医仙

-

意外险怎么选?

意外险怎么选?

1免赔额越低越好,最好0免赔,不限医保优先考虑

♀

避开长期返还型意外险,身故保额不要超过20w

推荐产品:平安综合少儿意外险

-

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。