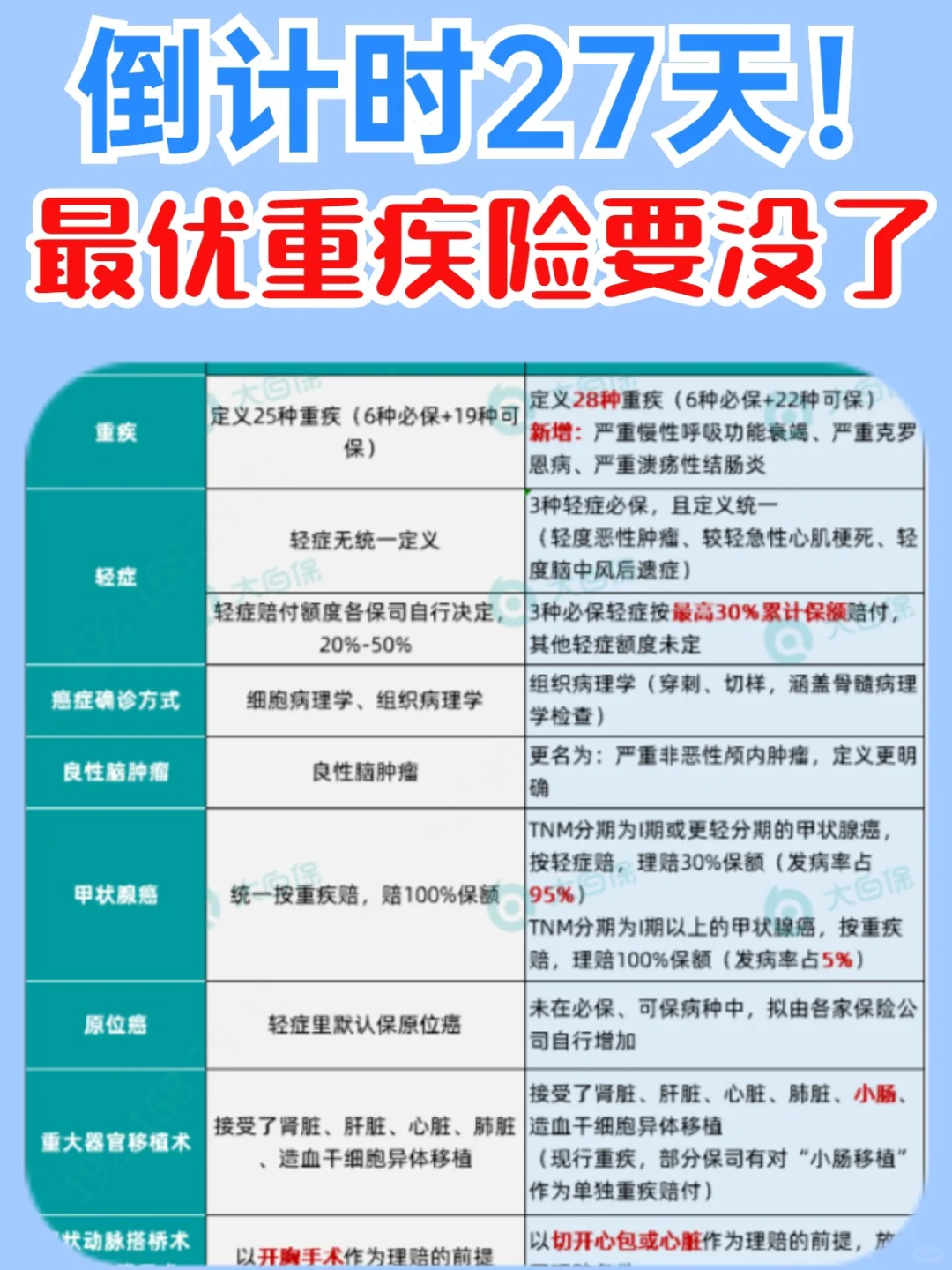

重疾新规落地的消息大家都知道了吧,这个月31号前所有的旧规重疾险都要下架,包括一大批以后再也找不到的好产品

很多朋友还没弄清楚,新旧重疾险的区别在哪?主要是甲状腺ai和轻症的赔付比例变低,恰恰这两项是最高发的,新规后赔付比例不能超过30%,一下子就少拿好多!从消费者的角度看,能上车旧规产品的尽量上车,目前来看旧产品比新产品有利

来讲讲新规实施前最值得买的这两款产品,分别是代表目前重疾险最高水准的达尔文3号、超级玛丽3号Max。同时,这2款产品也是目前重疾险产品保障最完善的。它们是“唯二”重疾额外赔付80%的产品,它们对中轻症的责任保障水准也在最一流的行列里

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

最重要的是它俩保障近乎一样,让人难以做出选择,大白就帮大家梳理下思路,看看你到底适合哪一款?

1达尔文心血管保障强:

1达尔文心血管保障强:

心血管轻症的4种,如果第1次患的是不典型心肌梗塞,以后再患其他的3种心血管轻症(冠状动脉搭桥术/介入术/激光心肌血运重建)包括心肌梗塞也不能赔。

针对这一点,达尔文的原位ai/特定心血管轻症(心肌梗塞/冠状动脉搭桥术/介入术)明确可赔2次。

比如正常来说,患了一次心肌梗塞(轻症),之后再患就不会赔,同一组的其他冠状动脉搭桥术/介入术等也不能赔。

但达尔文3号患了心肌梗塞(轻症)后,不仅同一组的冠状动脉搭桥术/介入术能赔,就算再患心肌梗塞也能赔!

这就非常优秀了,要知道心脑血管疾病可一直是我国最大的疾病si因,比ai症还高。

所以说,如果你的家族有心血管疾病遗传史或者本身就在意心血管疾病的,优先选择达尔文3号!

2超级玛丽3号中轻症赔的多:

2超级玛丽3号中轻症赔的多:

不同于达尔文3号特定对心血管方面的保障,超级玛丽不论具体病种,只要是60岁前首发中轻症都有额外赔付,中症最高赔到65%,轻症最高赔到55%,就是简单粗暴让你多拿。

同时,超级玛丽也可选心血管重疾二次赔,这点和达尔文一样。

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。