导读:长相安2号长期医疗保险,保证续保20年,由平安大保司承保,不仅大品牌加持,还具备价格便宜、保障非常全面的优秀品质。“长相安2号长期医疗保险”是慧择旗下的重点产品之一,依托于平安健康险在延续长相安系列住院医疗保障周全、总赔付限额高达800万、20年保证续保、保障长期稳定的基础之上,持续深研细分客群的医疗健康保障需求,凭借“人无我有,人有我优”的特色,给予客户更贴心的健康医疗服务方案。

一、长相安2号百万医疗险怎么样?

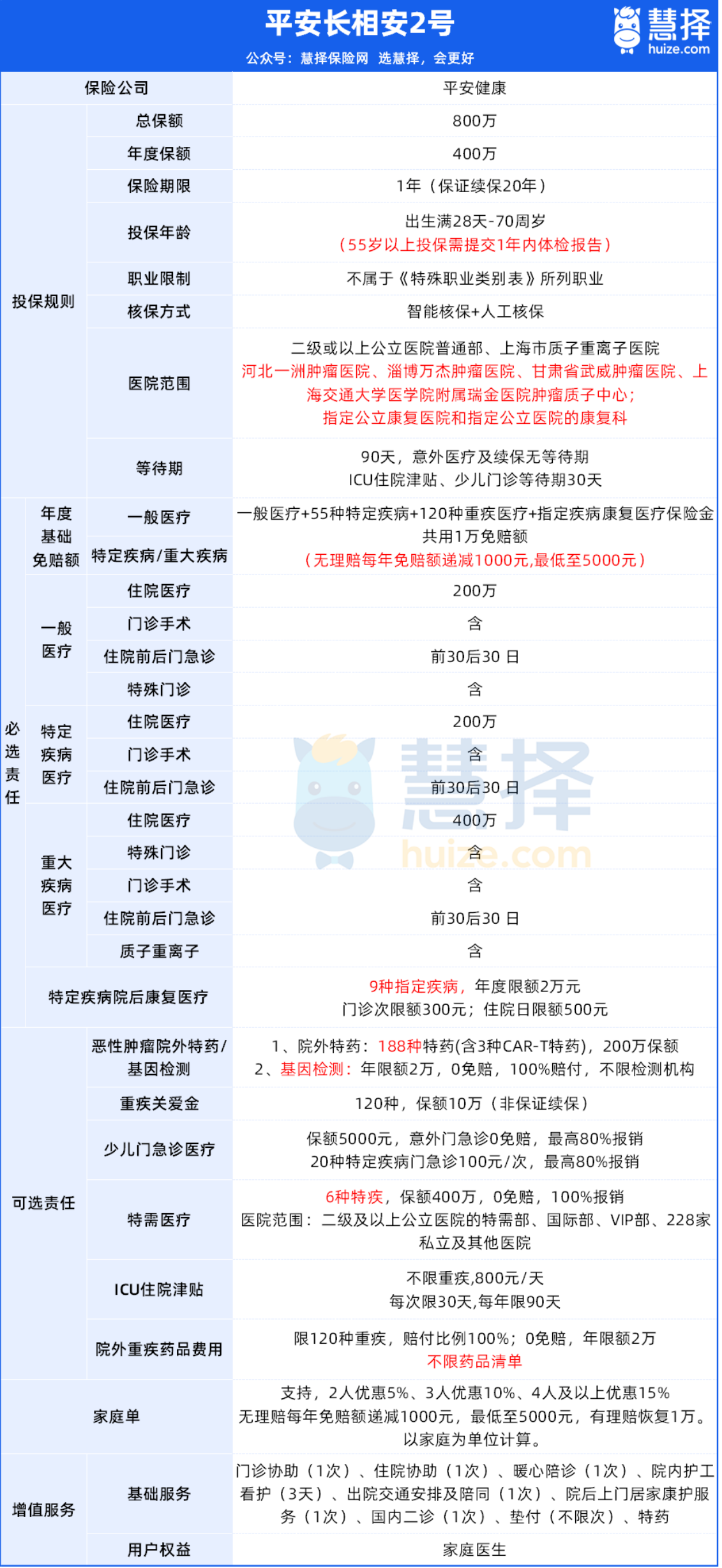

1.基础保障

长相安2号延续了平安大公司承保的优势,保证续保20年,保障责任不变:

一般医疗报销+重大疾病医疗保险+特定疾病医疗保险,年度报销限额200-400万。

免赔额基础1万,无理赔每年递减1000元,最低至5000元。

投保年龄28天至70岁,55岁以上需体检报告。

新增亮点:

特定疾病院后康复医疗保障:涵盖9种疾病,年度限额2万元,门诊次限额300元,住院日限额500元。

扩大医院范围:包括公立医院普通部、康复医院、4家知名质子重离子医院。

2. 增值服务

长相安2号还提供9+1项实用增值服务:

像门诊、住院协助,可以让宝宝看病办各种手续的过程更丝滑。

针对前面提到的支原体肺炎,如果宝宝严重到要住院,长相安2号可提供3天的院内护工,和1次出院交通安排及陪同,真是职场妈妈的福音。

3.可选责任

长相安2号的可选责任从4项扩展至6项,重点夸夸这3项:

1. 恶性肿瘤院外特药:保障188种癌症院外特药,包括3种CAR-T药品,0免赔,100%报销。

2. 院外药品费用医疗保险金:附加后保120种重疾的院外药品费用,0免赔,100%报销。

3. 特定疾病特需医疗保险金:6种特定疾病,年度限额400万,0免赔额,100%报销。

像支原体肺炎,如果住院涉及到院外药品的购买,长相安2号能报。

二、长相安2号百万医疗险好不好?产品亮点

长相安2号长期医疗险保障全面,主要有5大亮点:

1、自带特定疾病院后康复医疗保障

长相安2号长期医疗险,自带特定疾病院后康复医疗保障。

如果得了9种特定疾病,住院期间和出院后180天内的康复治疗费用都能报销,一年最多报2万。

门诊每次最多报300元,住院每天最多报500元。

这9种疾病包括严重心肌梗死、冠心病、脑中风、原发性帕金森、脑损伤等。

这些病康复时间长,治疗费用高,出院后,患者往往还需要康复治疗来恢复状态。

但很多医疗险都不赔康复费用,长相安2号是首款包含康复医疗的百万医疗险,能大大减轻患者的经济负担。

随着医疗改革的推进,医院可能会缩短住院时间,这时,患者出院后的康复治疗就更重要了。

长相安2号长期医疗险正好适应了这一趋势,让患者出院后还能继续治疗。

2、恶性肿瘤院外特药(需与基因检测同时勾选)

院外特药,就是医院买不到的肿瘤药,得去外面药店买。

长相安2号长期医疗险,能保188种癌症特药,包括3种CAR-T药品。

0免赔,100%报销,很给力。

不过要记得,长相安2号的院外特药是可选的,投保时别忘了勾选。

勾选后,可以保证续保20年。

还有个提醒,恶性肿瘤院外特药要和基因检测一起勾选。

大家可能好奇,为啥要勾选基因检测?

因为用靶向药前,需要先做基因检测筛选。

一般EGFR基因检测费用在2000到5000元。

目前医保和百万医疗险都不报基因检测费,得自己掏钱。

但长相安2号长期医疗险可以报销基因检测费,年限额2万,0免赔,100%赔,同样保证续保20年。

3、院外药品费用医疗保险金

院外药品费用保险,是中高端医疗险才有的福利。

随着医疗改革,进口药被国产药替代,高价药医院里难找。

想用好药,只能自费院外买,医保和百万医疗险都不报。

长相安2号长期医疗险能加这个保障,保120种重疾的院外药费,0免赔,100%报销。

而且不限制药品种类,除了靶向药,人血白蛋白、丙种球蛋白等也能报。

人血白蛋白用途广,癌症治疗、休克、心脏手术等都用得上。

价格也不菲,一瓶400-700元,一次治疗可能要几万块。

这些费用长相安2号都能赔,单看这点,长相安2号长期医疗险的价值就很明显了。

4、投保门槛低且价格便宜

长相安2号投保年龄拓宽至70周岁,覆盖老龄人群。

在此基础上,长相安2号还推出家庭投保最高可享费率15%折扣的优惠设计。在免赔额利好方面,长相安2号无理赔,每年免赔额递减1000元,最低至5000元。

在增值服务方面,长相安2号提供了涵盖住院协助、陪诊、住院垫付、专属护工等9大项增值服务,男性前列腺居家检测、女性HPV居家筛查、少儿儿童专注力评测、老人骨密度检测4项特色服务(4选1,首年赠送),而且还提供了7*24小时家庭医生的客户权益,实用且贴心。

关键是长相安2号长期医疗险价格很亲民。

以30岁男性(有社保)投保基础保障为例,年交保费只要201元,性价比很高。

三、投保医疗险要注意什么

保障范围

基础保障项目:仔细查看住院医疗、特殊门诊(如肾透析、恶性肿瘤放化疗)、门诊手术和住院前后门急诊(一般住院前 7 天和出院后 30 天)这些基本保障是否齐全。例如,有些产品可能对特殊门诊的疾病种类有限制,需要确认是否包含自己可能涉及的疾病。

增值保障内容:关注是否有质子重离子治疗保障(这是一种先进的癌症治疗手段)、外购药保障(很多抗癌药需要在医院外购买)。像治疗某些癌症时,质子重离子治疗效果好但费用高昂,有此保障能减轻负担。

续保条件

保证续保条款:优先选择有保证续保的产品。如保证续保 6 年、15 年或 20 年的医疗险,在保证续保期间内,即便被保险人身体状况变差、发生理赔,保险公司也不能拒绝续保。而没有保证续保条款的产品,可能会在被保险人出现健康问题后,无法续保。

续保审核情况:了解续保是否需要重新审核健康状况。有些产品每年续保都要重新审核,如果被保险人健康出现问题,可能会被拒保或者增加保费。

赔付比例和免赔额

赔付比例:赔付比例越高越好。一般来说,在扣除免赔额后,赔付比例能达到 100% 是比较理想的。例如,有些产品对社保目录外的费用赔付比例可能较低,需要关注这一点。

免赔额设置:免赔额是需要自己承担的部分费用。常见的有 1 万免赔额,也有一些产品可以通过附加条款降低免赔额或者有家庭共享免赔额的优惠政策。如果希望能更多地获得赔付,可以选择免赔额较低的产品。

保额设定

要考虑保额是否足够应对可能面临的高额医疗费用。对于一般的疾病,几十万保额可能足够,但对于严重的疾病,如癌症等,可能需要更高的保额。同时,要注意保额是年度保额还是累计保额,有些产品可能会对重大疾病单独设置保额。

健康告知

如实进行健康告知是非常重要的。在投保时,需要将自己的健康状况,包括既往病史、目前正在患有的疾病、体检异常情况等如实告知保险公司。如果没有如实告知,可能会导致理赔时出现问题,保险公司可能会拒绝赔付或者解除合同。

等待期

医疗险一般都有等待期,通常是 30 天左右。在等待期内发生的疾病,保险公司一般是不承担赔付责任的。所以在投保后,要注意等待期的时间,避免在等待期内进行非必要的医疗检查或治疗。

四、平安长相安2号百万医疗险多少钱一年?保费价格

长相安2号长期医疗险价格很亲民。

以30岁男性(有社保)投保基础保障为例,年交保费只要201元,性价比很高。

如果您对“长相安2号百万医疗险”感兴趣,或者想要了解其他相关产品,可以点击这里“立即咨询”或者“免费获取方案”,会有专属顾问为您提供免费咨询服务!