导读:长相安2号长期医疗保险,保证续保20年,由平安大保司承保,不仅大品牌加持,还具备价格便宜、保障非常全面的优秀品质。“长相安2号长期医疗保险”是慧择旗下的重点产品之一,依托于平安健康险在延续长相安系列住院医疗保障周全、总赔付限额高达800万、20年保证续保、保障长期稳定的基础之上,持续深研细分客群的医疗健康保障需求,凭借“人无我有,人有我优”的特色,给予客户更贴心的健康医疗服务方案。

一、长相安2号百万医疗险适合谁?投保规则

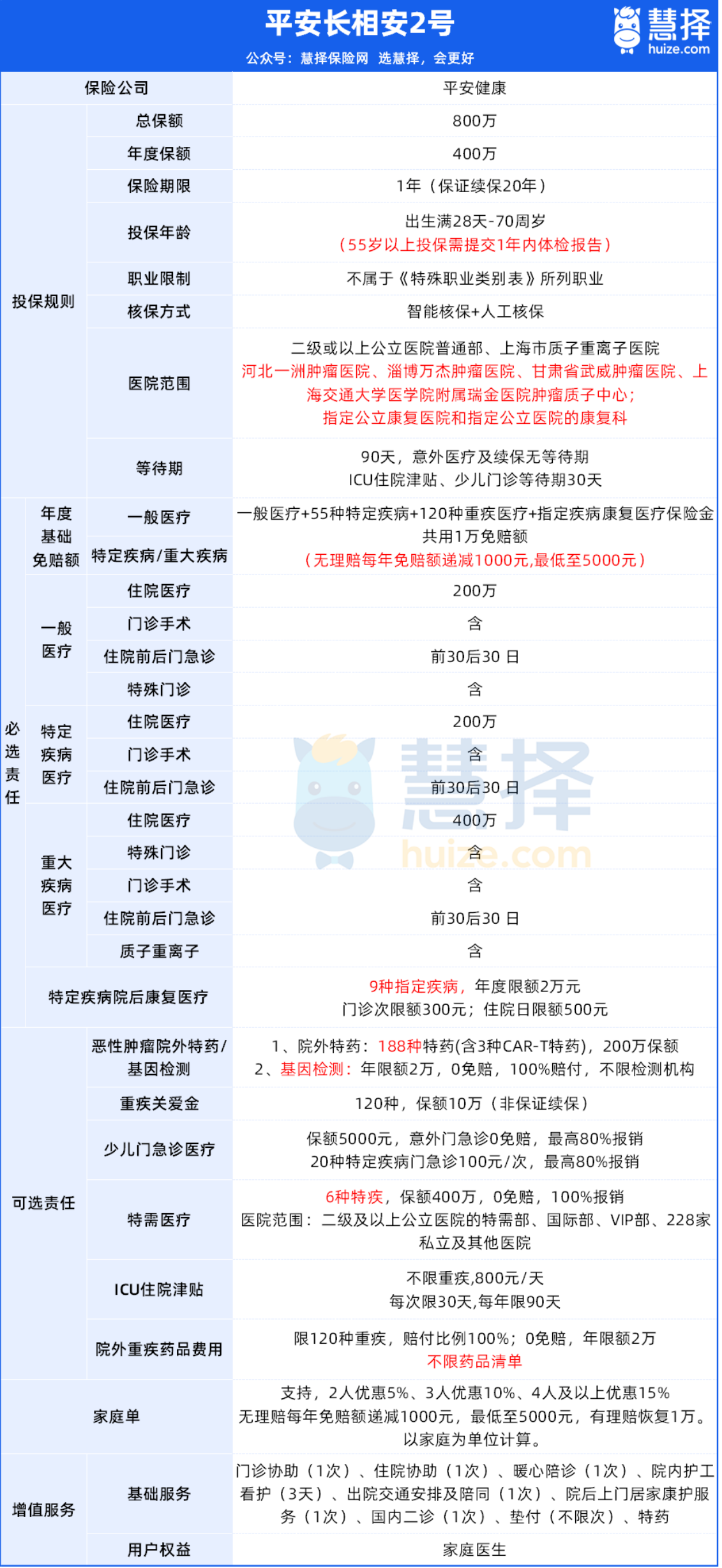

【投保须知】

投保年龄:出生满28天-70周岁(55岁以上需人工核保)

保险期间:1年期,20年保证续保

核保方式:智核、人核

等待期:90天

二、长相安2号百万医疗险保什么?条款解析

1.基础保障

长相安2号延续了平安大公司承保的优势,保证续保20年,保障责任不变:

一般医疗报销+重大疾病医疗保险+特定疾病医疗保险,年度报销限额200-400万。

免赔额基础1万,无理赔每年递减1000元,最低至5000元。

投保年龄28天至70岁,55岁以上需体检报告。

新增亮点:

特定疾病院后康复医疗保障:涵盖9种疾病,年度限额2万元,门诊次限额300元,住院日限额500元。

扩大医院范围:包括公立医院普通部、康复医院、4家知名质子重离子医院。

2. 增值服务

长相安2号还提供9+1项实用增值服务:

像门诊、住院协助,可以让宝宝看病办各种手续的过程更丝滑。

针对前面提到的支原体肺炎,如果宝宝严重到要住院,长相安2号可提供3天的院内护工,和1次出院交通安排及陪同,真是职场妈妈的福音。

3.可选责任

长相安2号的可选责任从4项扩展至6项,重点夸夸这3项:

1. 恶性肿瘤院外特药:保障188种癌症院外特药,包括3种CAR-T药品,0免赔,100%报销。

2. 院外药品费用医疗保险金:附加后保120种重疾的院外药品费用,0免赔,100%报销。

3. 特定疾病特需医疗保险金:6种特定疾病,年度限额400万,0免赔额,100%报销。

像支原体肺炎,如果住院涉及到院外药品的购买,长相安2号能报。

三、长相安2号百万医疗险怎么样?优缺点

长相安2号长期医疗险保障全面,主要有5大亮点:

1、自带特定疾病院后康复医疗保障

长相安2号长期医疗险,自带特定疾病院后康复医疗保障。

如果得了9种特定疾病,住院期间和出院后180天内的康复治疗费用都能报销,一年最多报2万。

门诊每次最多报300元,住院每天最多报500元。

这9种疾病包括严重心肌梗死、冠心病、脑中风、原发性帕金森、脑损伤等。

这些病康复时间长,治疗费用高,出院后,患者往往还需要康复治疗来恢复状态。

但很多医疗险都不赔康复费用,长相安2号是首款包含康复医疗的百万医疗险,能大大减轻患者的经济负担。

随着医疗改革的推进,医院可能会缩短住院时间,这时,患者出院后的康复治疗就更重要了。

长相安2号长期医疗险正好适应了这一趋势,让患者出院后还能继续治疗。

2、恶性肿瘤院外特药(需与基因检测同时勾选)

院外特药,就是医院买不到的肿瘤药,得去外面药店买。

长相安2号长期医疗险,能保188种癌症特药,包括3种CAR-T药品。

0免赔,100%报销,很给力。

不过要记得,长相安2号的院外特药是可选的,投保时别忘了勾选。

勾选后,可以保证续保20年。

还有个提醒,恶性肿瘤院外特药要和基因检测一起勾选。

大家可能好奇,为啥要勾选基因检测?

因为用靶向药前,需要先做基因检测筛选。

一般EGFR基因检测费用在2000到5000元。

目前医保和百万医疗险都不报基因检测费,得自己掏钱。

但长相安2号长期医疗险可以报销基因检测费,年限额2万,0免赔,100%赔,同样保证续保20年。

3、院外药品费用医疗保险金

院外药品费用保险,是中高端医疗险才有的福利。

随着医疗改革,进口药被国产药替代,高价药医院里难找。

想用好药,只能自费院外买,医保和百万医疗险都不报。

长相安2号长期医疗险能加这个保障,保120种重疾的院外药费,0免赔,100%报销。

而且不限制药品种类,除了靶向药,人血白蛋白、丙种球蛋白等也能报。

人血白蛋白用途广,癌症治疗、休克、心脏手术等都用得上。

价格也不菲,一瓶400-700元,一次治疗可能要几万块。

这些费用长相安2号都能赔,单看这点,长相安2号长期医疗险的价值就很明显了。

4、投保门槛低且价格便宜

长相安2号投保年龄拓宽至70周岁,覆盖老龄人群。

在此基础上,长相安2号还推出家庭投保最高可享费率15%折扣的优惠设计。在免赔额利好方面,长相安2号无理赔,每年免赔额递减1000元,最低至5000元。

在增值服务方面,长相安2号提供了涵盖住院协助、陪诊、住院垫付、专属护工等9大项增值服务,男性前列腺居家检测、女性HPV居家筛查、少儿儿童专注力评测、老人骨密度检测4项特色服务(4选1,首年赠送),而且还提供了7*24小时家庭医生的客户权益,实用且贴心。

关键是长相安2号长期医疗险价格很亲民。

以30岁男性(有社保)投保基础保障为例,年交保费只要201元,性价比很高。

平安长相安缺点,主要有2个:

缺点1:超过55岁需提供体检报告

作为一款保证续保20年的产品,平安长相安对于年龄超过55岁的投保人有一定限制。

超过55岁投保,需要提供一年内的体检报告,并且还有具体体检项目的要求。

这里也提醒一下大家,在投保之前以及等待期间,不要主动进行体检,只需根据已知情况告知即可。

这一规定对于55岁以上的人群来说,可能不太友好。

虽然年龄超过55岁后,体检容易出现指标异常,但我们也要认识到,年龄越大,承保风险也越高,能够选择投保的产品并不多。

因此,对于那些年龄较大,又想要保证续保20年的人来说,平安长相安是一个不错的选择。

缺点2:人工器官免责

平安长相安在人工器官方面的赔付限制,一直是大家关注的重点。

此次调整,主要是新增了人工血管的报销,明确人工血管也能赔。

而且根据保司回应,心脏起搏器能赔,ECMO、肾透析、胰岛素泵等产生的医疗费用都能赔。

对于人工肺、人工肾、人工胰的免责,更多的是对未来可能出现的植入式人工肺/人工肾/人工胰免责,因为治疗费用无法预估。

但根据目前最先进医疗手段,治疗需要用到的ECMO、肾透析、胰岛素泵等产生的医疗费用,平安长相安是能赔的。

总之,大家无需太担心,在绝大多数情况下,平安长相安百万医疗险是能够赔付人工器官的医疗费用的。

以上是2个比较有争议的平安长相安缺点,投保前一定要了解清楚,不要跟风投保。

篇幅有限,如需了解以上产品更多保障细节或者配置更全面的保障方案,可以点击这里“立即咨询”或“免费获取方案”,我们会为您安排一对一为您服务的专业保险顾问,量身定制,帮挑帮赔,花最少的钱买最合适您的保障!