如果你正在考虑或即将M保险,尤其是重疾险,今天的笔记请你一定要看完!

我从事保险行业8年,见过太多人因为重疾险,花了冤枉

每当看到家庭经济困难,每年却花了上万保费,买几万保额重疾险的朋友

我的内心就心痛不已

真心建议大家千万不要乱买重疾险!!

-

今天我给大家整理了重疾险容易踩的坑,买了的话可以对照看下,没买的可以及时避坑

宝子们记得赶紧住,以免后面找不到了

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

-

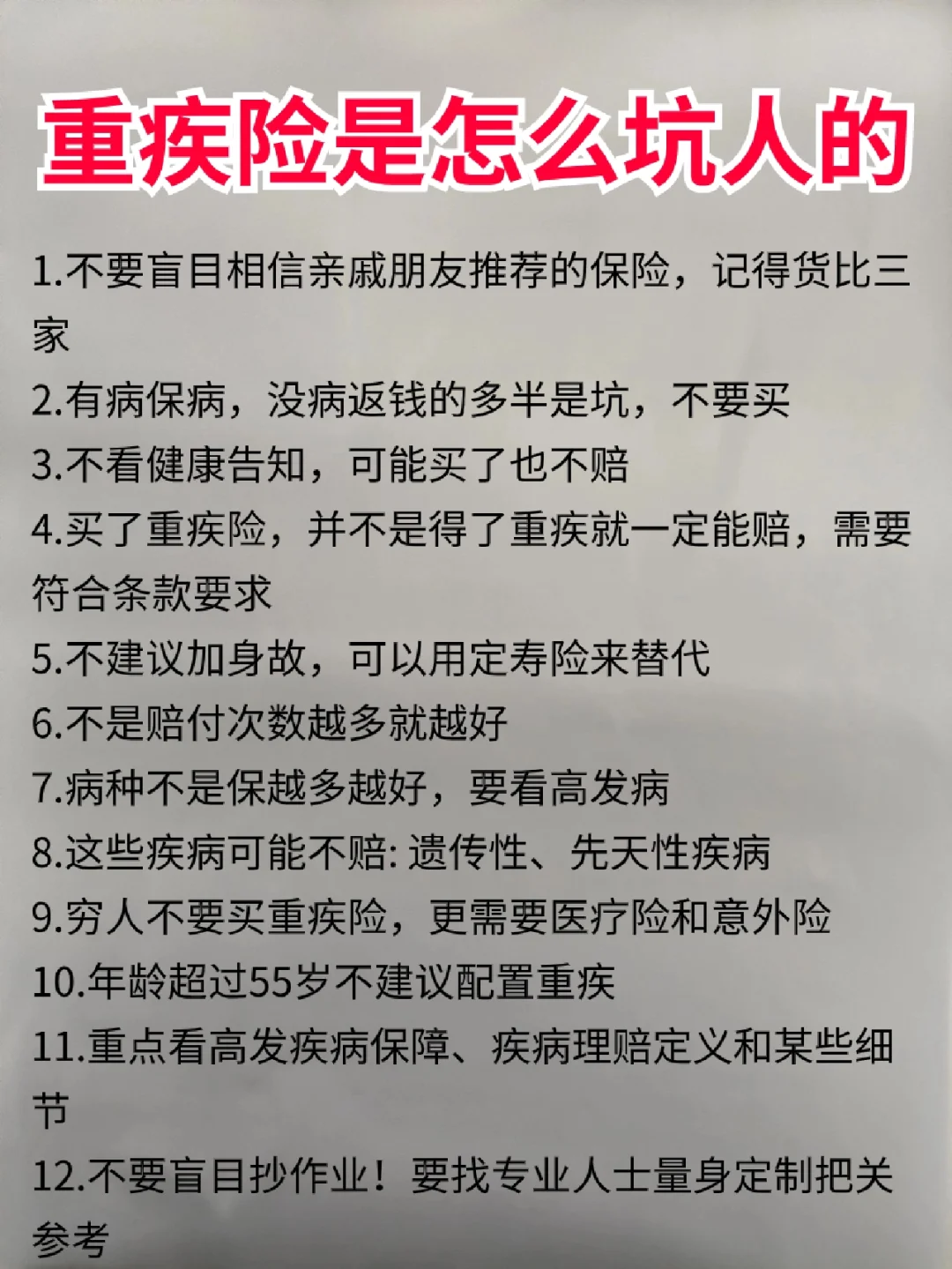

首先,买重疾险前,一定要清楚这12个真相

首先,买重疾险前,一定要清楚这12个真相

1.不要盲目相信亲戚朋友推荐的保险,记得货比三家

2.有病保病,没病返钱的多半是坑,不要买

3.不看健康告知,可能买了也不赔

4.买了重疾险,并不是得了重疾就一定能赔,需要符合条款要求

5.不建议加身故,可以用定寿险来替代

6.不是赔付次数越多就越好

7.病种不是保越多越好,要看高发病

8.这些疾病可能不赔: 遗传性、先天性疾病

9.穷人不要买重疾险,更需要医疗险和意外险

10.年龄超过55岁不建议配置重疾

11.重点看高发疾病保障、疾病理赔定义和某些细节

12.不要盲目抄作业!要找专业人士量身定制把关参考

.

简单来说,挑选重疾险主要看5 点

简单来说,挑选重疾险主要看5 点

保额:建议至少30w,50w更好

保障期限:预算充足,一步到位保终身;预算有限,先买定期

重疾数量是噱头,重点关注高发疾病

缴费时间:越长越好,这样可以降低通货膨胀的影响

特定疾病额外赔和高发重疾二次赔,实用,有条件加上

-

除了重疾险,出了大事,关键时候能救命的还有这三种

除了重疾险,出了大事,关键时候能救命的还有这三种

1 百万医疗险:弥补医保报销不了的大额医疗费,超过免赔额的合理医疗费基本可以全部报销

2 意外险:保大小意外风险,意外受伤报销,意外伤残/身故赔保额

3 定期寿险:不幸身故直接赔一笔钱给家人,用来家人生活过渡

这三个险种挑选指南放图里了,宝子们可以收藏+点赞保存研究看

-

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。