一提到保证续保20年的百万医疗险,“金医保”就免不了成为话题焦点!

由中国人保的大保司出品,在保障力度、续保、免赔额及价格上,都下足了功夫。

但是也不能别人说好,我们就跟风投保,必须先了解清楚它究竟保些什么?

今天就来跟大家具体分析一下金医保的保障内容及费率,看看它究竟好在哪?适不适合你?

金医保,保障怎么样?

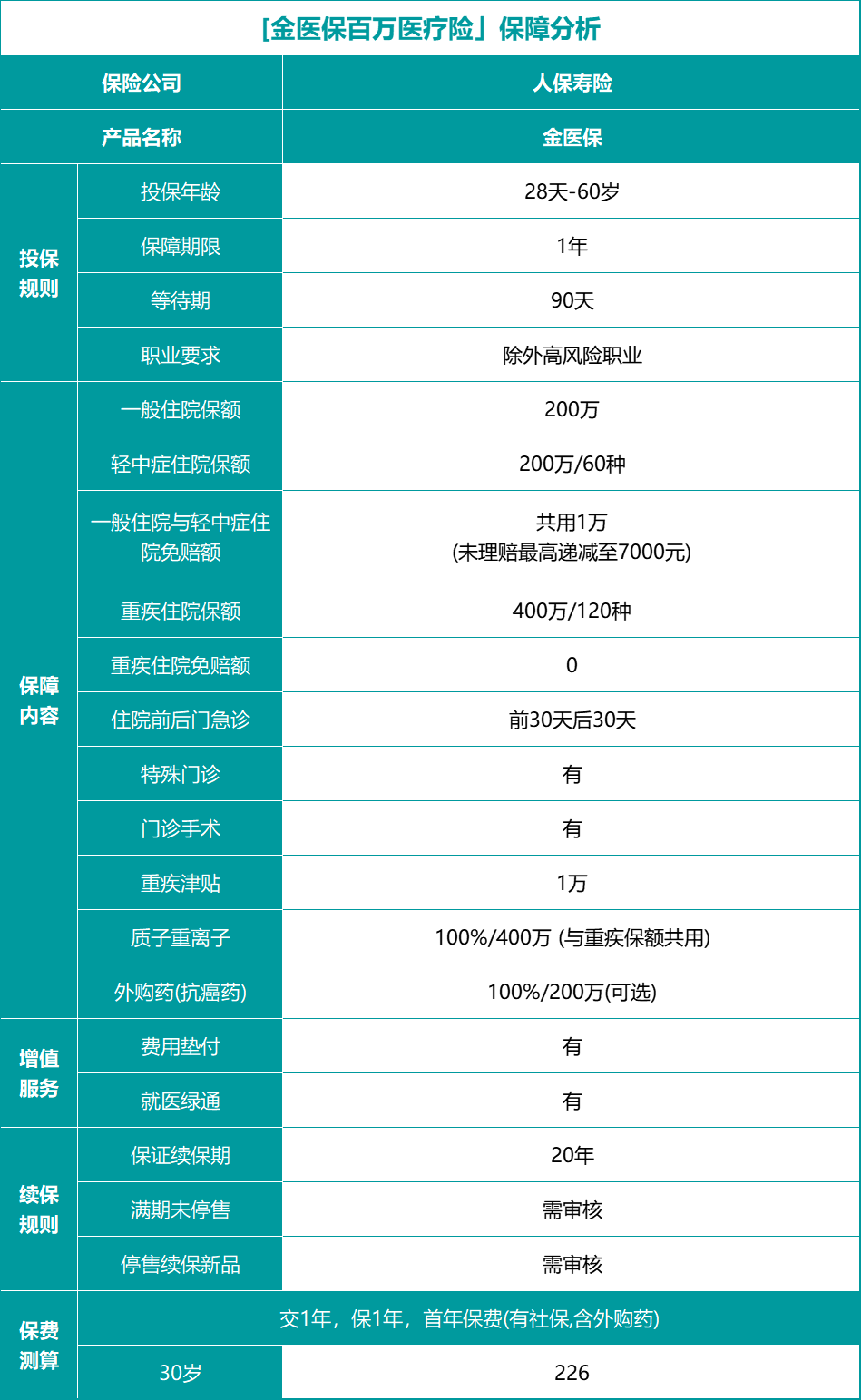

先来看下这款产品的基本信息:

我们分为基础责任、可选责任和增值服务三部分,来分析一下金医保的亮点:

1、基础责任全面

报销比例上:经社保报销后,扣除免赔额,剩下的钱按100%比例报销,不限社保范围。

保障范围上:住院医疗、门诊手术、特殊门诊和住院前30天后30天的门急诊、质子重离子医疗都在报销范围内。

而且它能保证续保20年,20年之内,不管是产品停售,还是身体变差,都不影响我们续保,保障很稳定。

一般医疗:

保额为200万元。此外,轻中症医疗保障的疾病种类共计60种,额外增加200万保额。

这两项责任共享1万元免赔额,若是当年没有理赔记录,免赔额将下调1000元,最低可以调至7000元。

重大疾病医疗:

针对120种重疾,保额为400万,同时还有1万元重疾关爱金;且这两项保障是没有免赔额的。

质子重离子保障:

与重大疾病保险金共享400万保额,0免赔,100%赔付!

质子重离子是治疗癌症的重要手段之一,医院仅限上海质子重离子医院,这也是中国最好的质子重离子医院之一!

2、可选责任丰富

金医保有3项可选保障,都写进合同,能随主险保证续保20年。

院外恶性肿瘤特定药品费用医疗保险金:

覆盖157种院外特定药品费用(含两种CAR-T药品),特药种类覆盖全。

社保外药品100%比例报销,社保内药品,但未经社保报销的按60%。

特定重大疾病关爱保险金:

20种常见的特定重大疾病确诊额外赔偿10万。确诊即赔,绝大多数百万医疗没有这项责任,确实很不错,保障力度更强!

重大疾病住院津贴保险金:

赔付门槛低,因重疾住院即赔津贴,每天200元,每年最多赔60天。

不限ICU,可以适当补偿收入损失!

3、增值服务实用

金医保百万医疗险提供多项健康管理服务,让消费者能够享受到全流程的便捷就医服务。

值得一说的是,金医保的住院垫付支持的医院范围比较广,基本全国2级以上公立医院都支持。

金医保,保费贵吗?

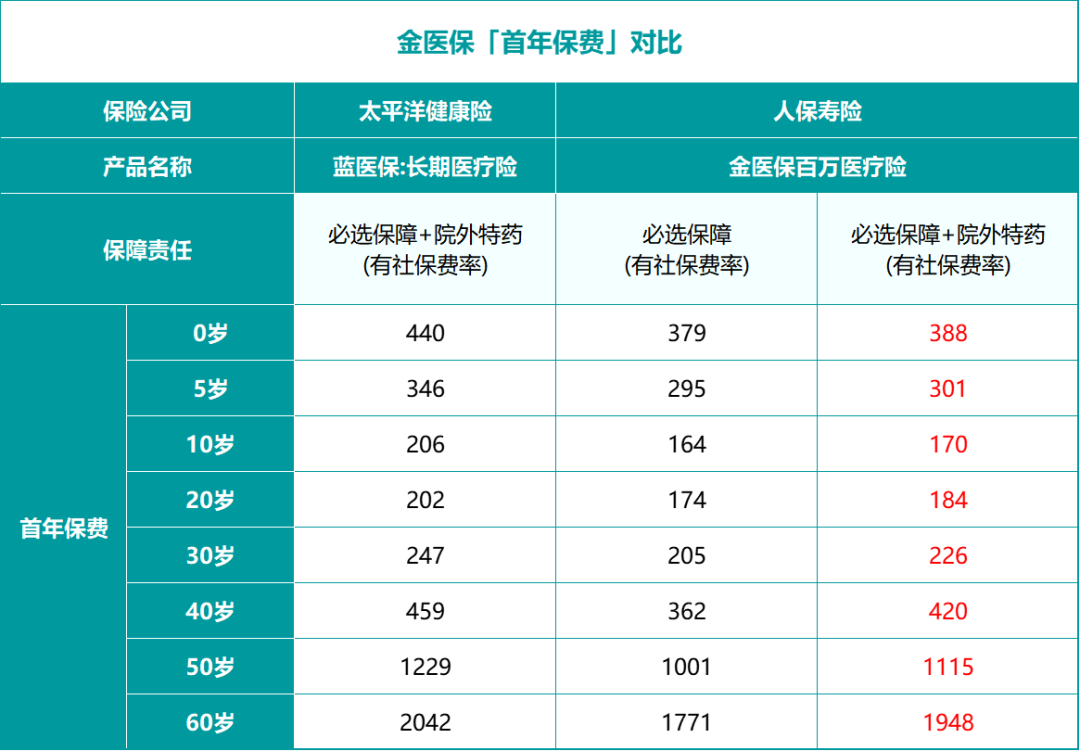

金医保百万医疗险的性价比,即使在第一梯队的同类产品中也相当“炸裂”,挑几个年龄段,给大家测算一下:

记得要勾选上“院外恶性肿瘤特定药品费用医疗保险金”哦,就是我们常说的“院外特药”,这是医疗险很重要的一项保障~

由表格可以看出,金医保基本上每个年龄的首年保费都比蓝医保的便宜一点,有价格优势。

有社保情况下,40岁以下首次投保,保费大多不超过400元;若是15岁年龄首次投保,首年保费仅145元。

如果是和家人一起投保,还有家庭保单优惠,2人享95折、3人享9折、4人及以上享85折。

打折之后有多便宜呢?30岁夫妻+5岁孩子,投保家庭版基础保障,首年保费只要634.5元,一家三口的大病医疗都有保障了。

金医保,适合谁买?

产品虽好,但未必人人都能买,看看金医保的投保条件:

一看承保年龄:

出生满28天-60周岁,都能投保金医保。

市面上保证续保20年的百万医疗险产品,在被保险人超过55岁后,很多都需要进行全身体检,核保通过后才可以投保的。

这一点金医保对于55-60岁人群就比较友好,不需要硬性体检即可投保,会减少很多麻烦。

所以,如果是给56岁-60岁的父母买百万医疗险的,那就别纠结,直接安排金医保。

二看职业限制:

白领、教师、内勤人员等低风险职业是能正常投保的,像是伐木工人、矿工、客货轮船长等高危职业是买不了的,投保之前注意看职业类别~

三看健康情况:

百万医疗险对投保时的健康要求都是比较高的,但金医保的智能核保相对宽松,有乙肝小三阳,或者未手术切除的甲状腺结节、乳腺结节等,都有机会正常承保。

线上保险产品,我们都可以通过产品投保链接自己操作投保,承保成功后,保司会下发短信通知和邮件(电子保单)通知,注意核实电子保单投保个人相关信息是否正确!

总结一下:

整体而言,中国人保金医保百万医疗险的保障比较全面,且保证续保20年,保障稳定。

重疾医疗0免赔,外购药保障更多,免赔额最低7000元;价格更低;投保更宽松!

能在一堆长期医疗险中始终保持着自己的优势,金医保是有两把刷子的!

如果身体有小毛病,不确定是否能投保的朋友,可以点这里预约咨询>>>