现在给自己补充上养老金,在退休后每个月增加3千、5千的生活费,是每个人都梦寐以求的。

但是问题来了,等到二三十年后,真的退休时,这3千、5千的退休金,还有意义吗?到时候,钱还值不值钱了?

在网上,时不时就会看到有的人,对补充养老金的朋友,散发出一种迷之嘲讽,他们称“20年后,3000块钱,都不够吃几碗面!”

是真的吗?

今天,我们就来聊聊,很多朋友都很关心的,养老金与通货膨胀的关系。

高收益保单背后,是高额通胀!

我们历史上,确实出现过高额通胀的情况,但是,同时期的商业保险,同样给到了极高的利率。

有老观众可能还有印象,我们曾写过一个天价保单的故事。

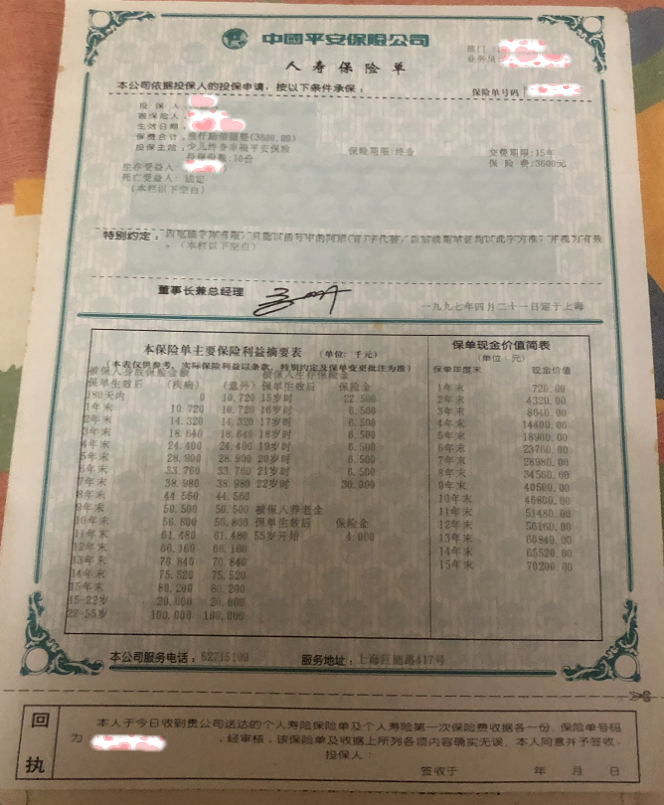

我有个同事的妈妈,在1997年,碍于亲友的人情,恰好买了一份这样的宝藏产品,名叫“少儿终身幸福平安保险”。

这份保单的情况,简单来说就是,我同事从0岁开始交钱,年交保费3600块钱,连续交15年,总保费累计54000元。

到第16年,先领一笔满期生存金,16000元。

第16年-22年,每年领取6500块的教育金。

第23年,再领一笔30000元的婚嫁金。

这时,已经领回了98000元,总收入已经快比本金翻倍了。

更加令人震撼的还在后面。

从她55岁开始,每年能再领取48000元,活多久,领多久。

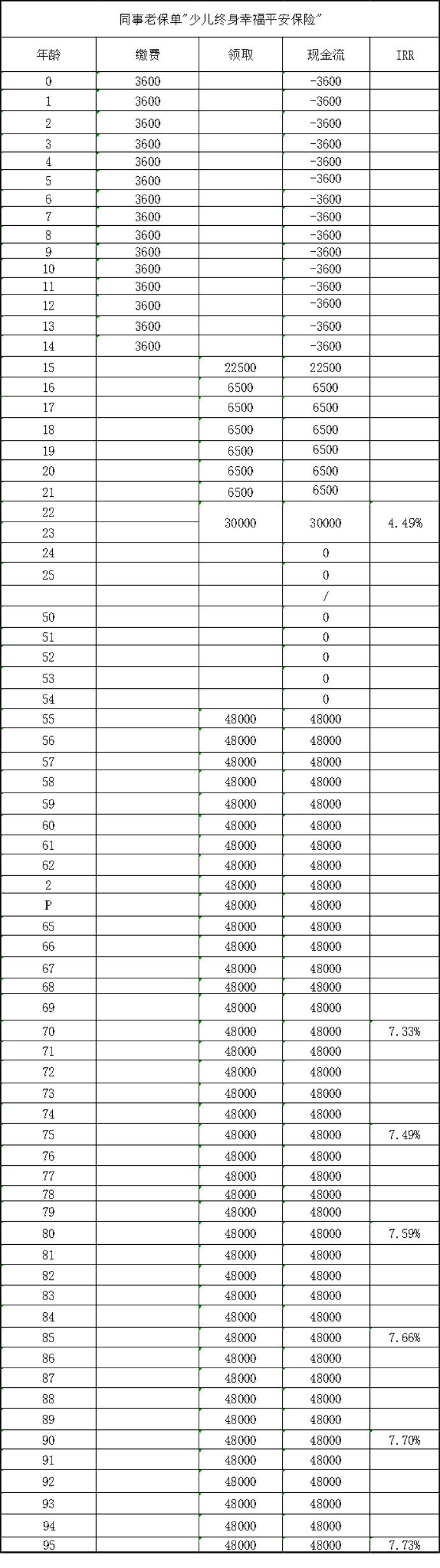

我们就不算现金价值,就只看领钱金额,浅算一下IRR。

能发现,在她22岁领完了婚嫁金之后,保单IRR已经达到了4.49%。

从55岁再接着领养老金,就算只领到70岁,IRR也有7.33%。

按照现在的寿命趋势,活到80岁往上不成问题,那么,实际的IRR大概率要超过7.5%。

这样的养老金,谁不羡慕呢?

当时,我们办公室所有小伙伴估计都在心里默默发问,“为什么这份保单,不是我妈买的?”

当然,事出反常必有妖,这样的宝藏保单的存在,是有着特定的历史背景的。

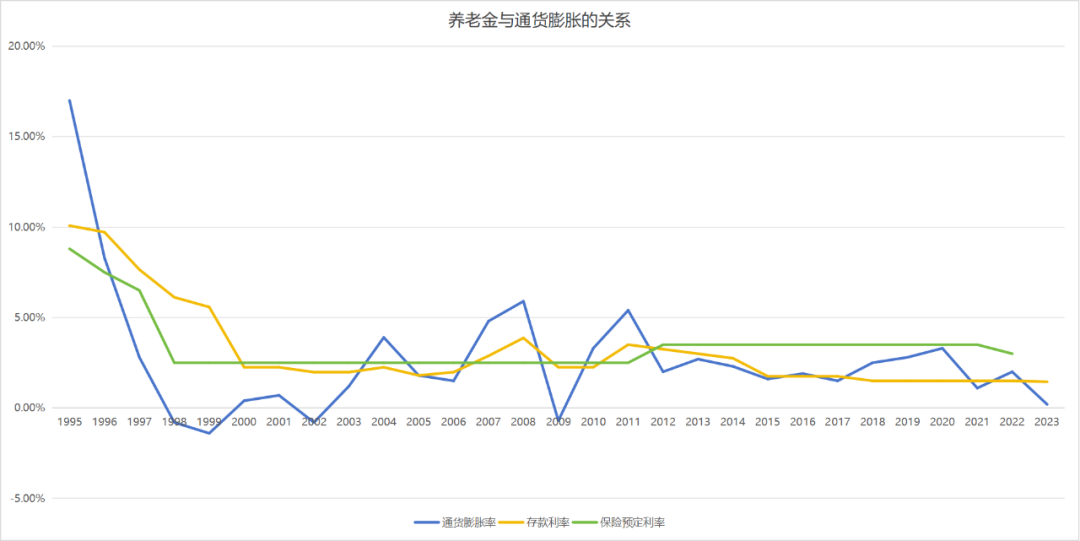

那就是,保险如此高收益背后,其实是更高的存款利率和居高不下的通货膨胀率。

就在这份保单买的前一年,1996年,此时保险的预定利率高达8.8%。

而此时,一年期的存款利率更高,是9.72%。

这意味着,在当时,把钱存进银行,实际上比买保险,还要更划算。

我粗略做了个图,大家能发现,在1997年前后,存款的收益是要高于保险的预定利率的。

表面上看,我同事妈妈买下的这份宝藏产品,年化7%以上。

但是实际上,假如这笔钱在当时,不去买养老金,去做投资,甚至存银行,收益都可能会更高。

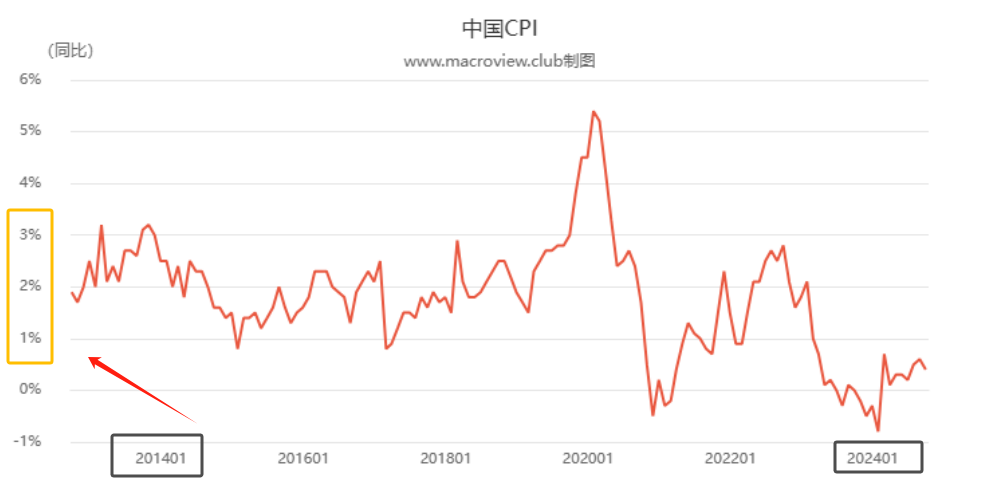

和存款利率、保险预定利率,同样居高不下的,还有通胀水平。

居民消费价格指数CPI,是衡量通货膨胀的关键指标。包含食品烟酒、衣着、居住、生活用品及服务等等,和我们生活息息相关的价格。

1996年,CPI指数,高达9%左右。

这样看,我们用名义利率减去通胀水平后能发现,当时保险的实际收益,并没有多么吃香,可能也就1个点左右。

彼时,对于保司来说,卖保险真的很爽。

存款利率如此之高,保司甚至都不需要过多投资,哪怕把钱存银行就行,能够足以支付保单的费用。

但是,保司的美梦并没有持续多久,后面的事情,大家都知道。

从1997年开始,央行开启了三年8次大降息。一年期存款利率从10%左右,直接降到2.25%,力度之大前所未有。

为了抑制风险,保监会直接把保险产品的预定利率,从最高8.8%,限制到了2.5%以下。

由于保司此前的错误研判,觉得利率会一直这样高下去,也使得其付出了惨痛的利差损代价。

失去了高利率的市场环境,保司后面再也不敢、也无力发行预定利率如此高的产品了。

我同事妈妈买上的高收益保单,因为保险自身具有的“锁定利率”属性,成了保险史上绝无仅有的孤品,引得后世所有人都羡煞不已。

我们会再次进入大通胀吗?

我们再来看,如今的养老金产品情况。

当下,1年期定存利率为1.1%,保险的预定利率为2.5%,优秀的养老年金,后期能达到3.0%以上。

而此时,通胀水平已经处于极低的状态,去年的CPI指数,只有0.2%。

这个表现,如果我们再用名利利率-通胀水平,算实际收益的话,能发现我们现在的保险产品,甚至一定程度上,比当年的产品,更有诚意,能够轻松达到2个点以上的收益。

一个关键的问题是,未来,会不会又出现大通胀?

毕竟通胀一高,我们养老金实际收益就低了。

近10年,我们的通胀,都陷入了一个超级温和的状态,除了个别年份,基本上都在2%上下徘徊,近些年甚至有通缩的趋势。

必须肯定,现在的保险产品,仍然称得上是一个锁定利率的高收益神器。

虽说不会像20年前那样惊人,但是在低利率时代,存款利率越来越低,保险的优势还是非常明显。

我们把钱用来买上商业养老金,实际上比存在银行里,收益是要高得多得多的。

回到我们今天文章的主题,买保险,要不要担心通胀?

我的答案是,不用太担心。

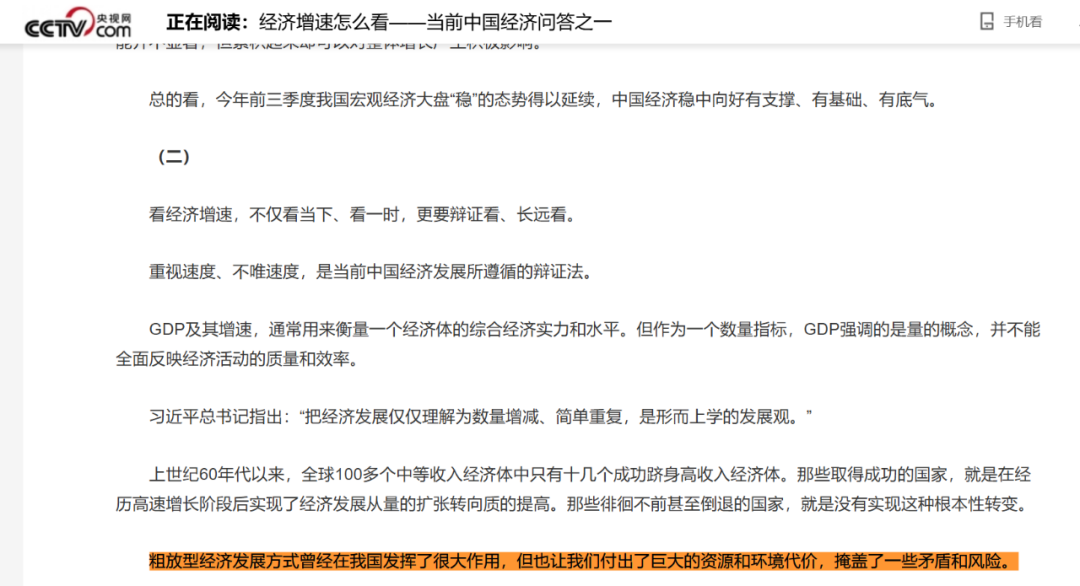

我们以后很难再进入大通胀时代,大通胀的到来,必定意味着经济的高速发展。但我们未来,将会进入经济的缓慢增长期。

前段时间,新华社就发文表示。我们当下的经济发展,不该谋求速度,而更应该追求质量。

“破除速度崇拜”,侧面印证了我们经济高速发展的时代,将一去不复返了。

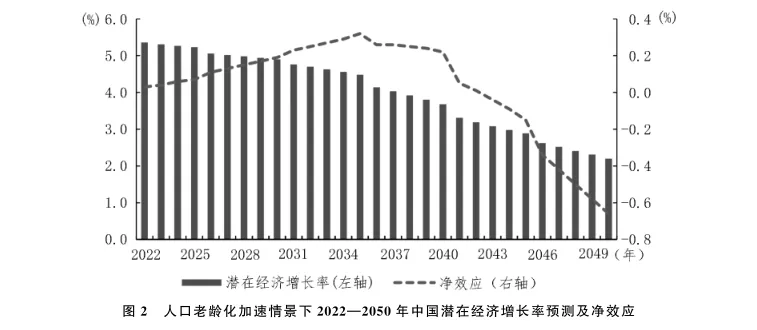

并且,据研究表明,随着人口老龄化加剧,潜在经济增长率,也会显出颓势。

未来,不会是过去简单的重复,哪怕你希望通胀像过去那样居高不下,它也没有经济驱动力了。

用工资水平来衡量,大家或许会感触更深。这么多年,工资涨没涨,涨了多少?

幻想通胀会涨三倍,就意味着工资会全面上涨三倍,有这个可能性吗?

越是有通胀,越是要买养老金!

上面提到,这么多年我国的通胀都是处于2%的水平,那好,我们也来粗略算一笔账。

假如,我们的通胀持续维持在2%

我们今年给20年后的自己,准备一笔5000元的养老金。

20年后,它依然有着3369元的购买力。

3369元,少吗?

我觉得大家不妨问一下自己。

老后,每个月啥也不干,多给你3369元的生活费,到底有没有意义?

我们做养老规划的时候,你确实需要考虑通胀,但是不用过度在意它。

假如,你不去给自己补充养老金。

把本金放进银行,按月给自己发钱,通胀这只大手,同样会让你的钱贬值,这是逃不开的。

并且,依靠金融工具,一定程度上,能够更好地对抗通胀。

再来给大家粗略算一笔账。

假如,在不考虑通胀的情况下,从55岁到85岁,我们每月需要1万元的养老金。

总计就是需要360万养老金。

但是,买商业养老年金,我们大概只需要150万的成本。

这之间,省了210万。

那么,如果真的存在极端通胀,导致总资产缩水2/3。

比如,现在的1万元,未来真的就只值3300元了。

那么,如果我想要使得自己老了之后,仍然保持1万的购买力,我们的月领金额,要变到3万元。

30年,我们需要存1080万。

我想,只靠存款,绝大部分人,这辈子都无望了吧。

我们再来看看商业养老年金。

如果,我们想要获得3万的养老金,商业养老金其实只需要付出450万的成本。

这个过程中,省了630万。

这就是金融的杠杆属性。在考虑通胀的情况下,合理运用金融工具,能够解决非常多养老金成本不足、本金不够的问题。

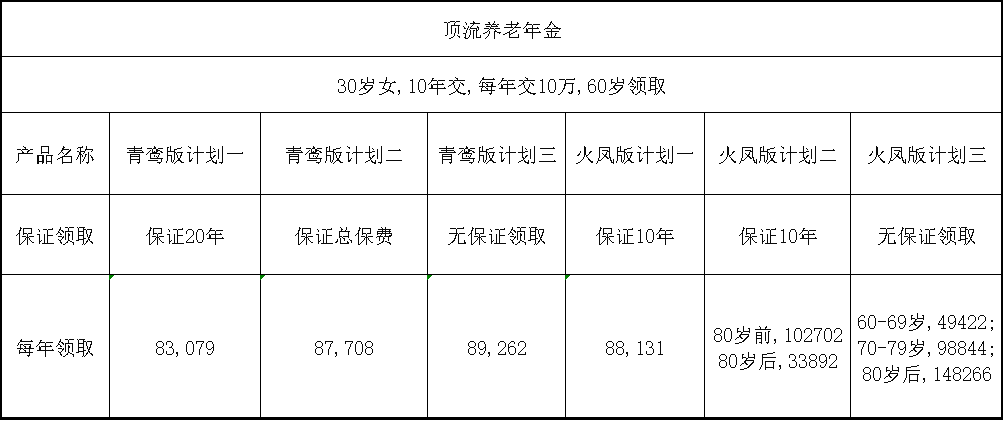

最后,给大家介绍一些,当下最值得推荐的养老金产品——复星保德信的星海赢家(青鸾版)和星海赢家(火凤版)。

这两款产品,不仅领取收益比同期产品更高,而且还都各有3个风格各异的计划。

以一位30岁女性,10年交,年交10万为例。

青鸾版

60岁时,青鸾版计划一每年能领83079元,折合每月有6923元的养老金,同时它能够保证领取20年。

计划二,每年能领87708元,折合每月7309元的养老金,它的身故赔付,至少能拿回保费。

计划三,年领89262元,每月养老金能有7438元。这款产品领取后,就没有保证领取了。

火凤版

我们再来看火凤版的三个计划。

计划一,中规中矩,没太多好说的。

每年领88131元,一个月7344元,保证领取10年。

从计划二就有意思了,80岁之前,每年领到手102702元,折合每月8558元;

而80岁之后,每年则只有33892元的养老金,折合每月2824元。同样,保证10年领取。

计划二的递减模式,极大地满足80岁前的养老金领取需要。

最后来看火凤版计划三。

前10年,每年只能领到手49422元,中间10-20年,每年领到手98844元。20年后,则每年能够领到手148266元。

等于是,前10年每月只有4118元,中间10年每月到手8237元,而20年后,每月到手12355元。

而计划三,其实有点符合我们今天文章的主题的,一定程度上,它就是一款能抵御通胀的产品。

前期领得少,后期领得多。80岁以后领取的养老金,是60-69岁时领取的三倍。

如果对后期通胀有担忧,对前期养老需求不强的朋友,可以优先考虑这个计划。

我有时候在想,真的会有很多人,在担心通胀吗?事实未必如此吧。

在投资房产、给孩子存教育金的这些时刻,好像没人会把通胀考虑得如此可怕。

那么,为什么一到给自己养老存钱上,就变得非常担忧、厌恶通胀这件事呢?

事实会不会是,保险是反人性的,大家对反人性的事情,就是很抵触。

大家并不愿意在年轻的时候就买上商业养老金,早早付出这个成本,尽管都知道,养老金买得越早,收益越高越划算。

通胀,更像是一个懒人,对养老规划的拖延与借口。

在养老金与关系中,我非常喜欢一个比喻。

就好比小孩子背单词。孩子背10个,只能记住5个,他说,妈妈,反正也不能全记住,我今天不想背了!

你会告诉他,别背了吗?不会,你只会给他两耳光。

并且让他更加努力,背20个单词,这样才能记住10个单词。

配置养老,面对通胀,也是同样的道理。

还是那句话,越是担心通胀,越是要买养老金!