今天介绍一款人保健康的税优医疗险,既可以节税,还保既往症。

01

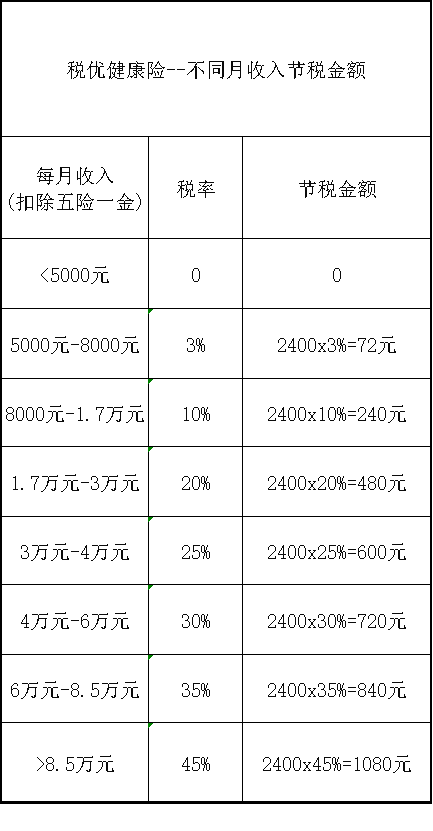

税优医疗险,是税优健康险的一种。

每年最高能抵扣2400元的税前额度,根据不同的收入和税率,每年可以退税72元-1080元。

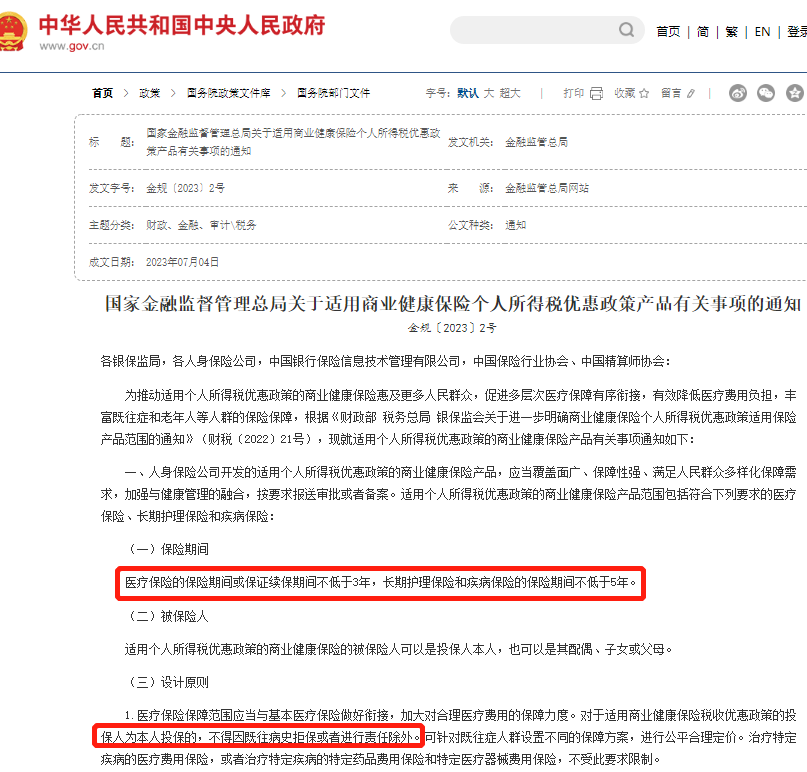

目前市面上税优医疗险并不多,因为监管发布的《关于适用商业健康保险个人所得税优惠政策产品有关事项的通知》中有要求。

税优医疗险不仅要能节税,还必须符合下面三个要求:

1、保险期间或者保证续保期间不低于3年。

2、允许带病投保:投保人为本人投保的,不得因既往病史拒保或者进行责任除外。

3、保险公司不能盈利太多。

以不能盈利太多为例,假如三年来赔付率低于80%,保险公司要么调整责任,要么降低费率,反正是得进行整改。

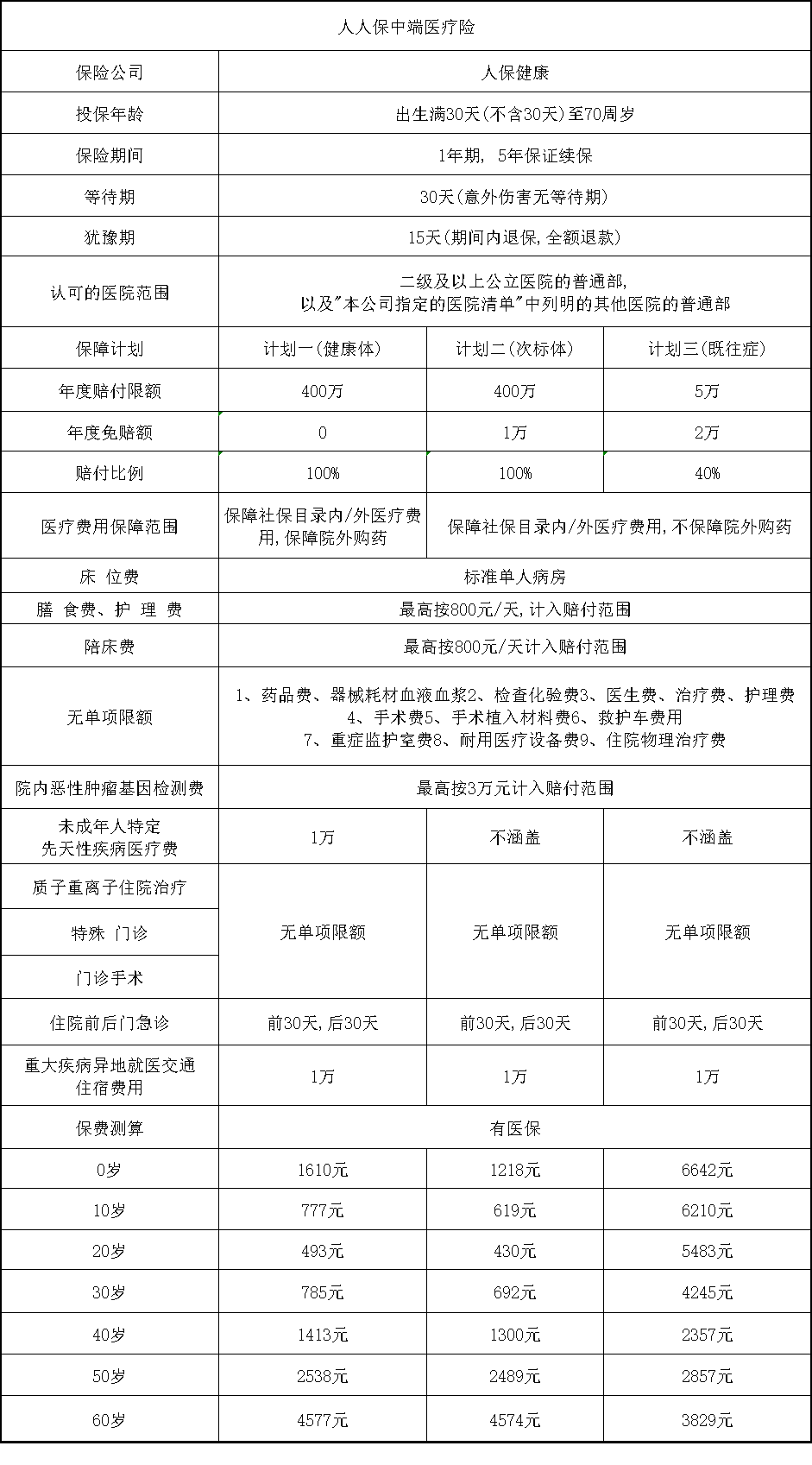

今天分享的人人保中端医疗险,就是一款值得考虑的税优医疗险。

不仅能抵税,带病也能投保。

大部分医疗险,对于既往病史是拒保或者是责任除外承保。

人人保作为一款税优医疗险,有机会带病投保,不能因既往病史拒保或者进行责任除外。

但要注意:

不超过55岁,给自己投保,才有机会支持生病也能投保,同时保既往症。

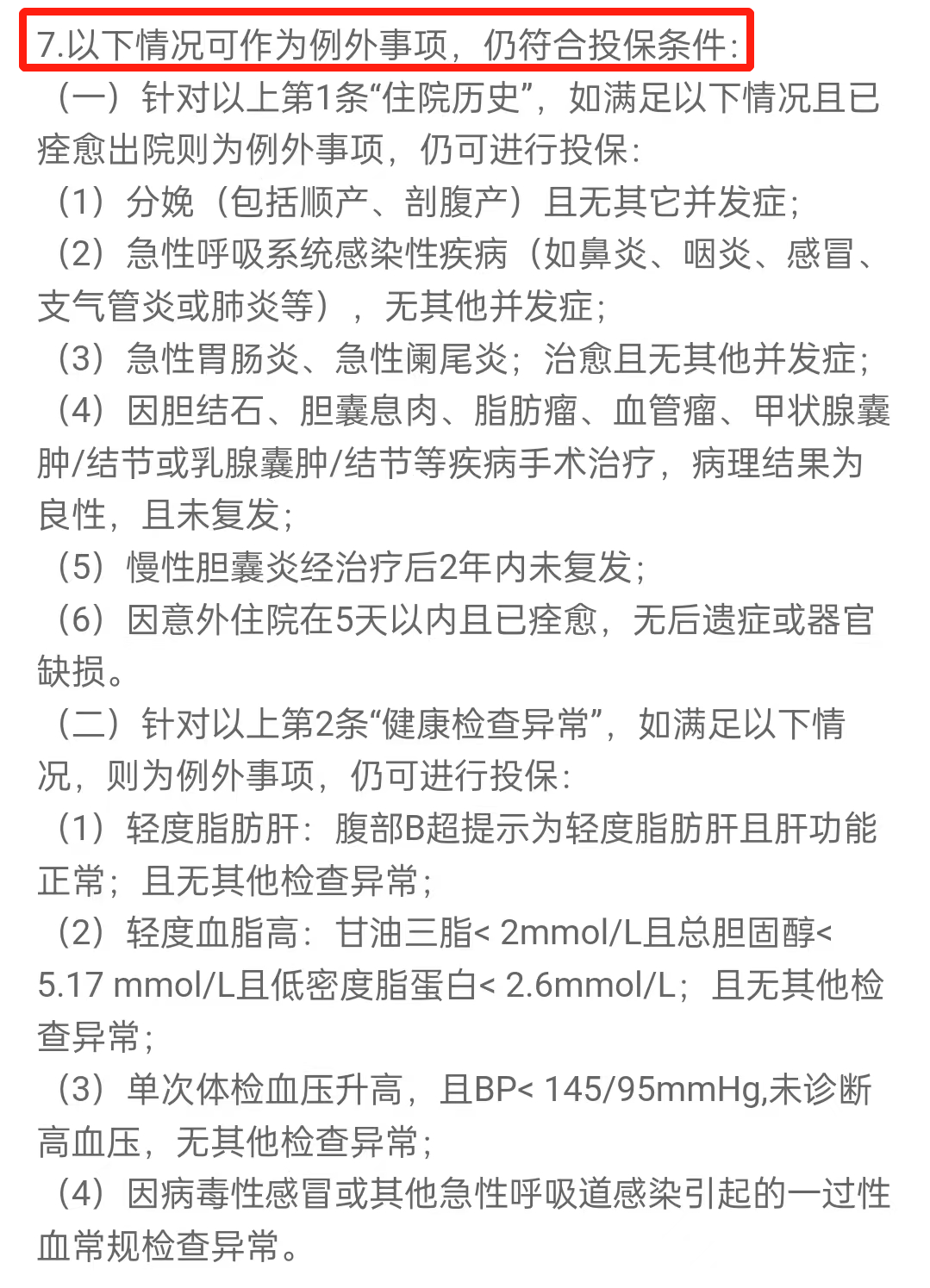

人人保的健康告知还是很宽松的,还专门列出了一些可以直接投保的健康异常。

比如胆结石、脂肪瘤、血管瘤、甲状腺结节、乳腺结节等疾病手术后,病理结果为良性且未复发,就可以直接正常承保。

当然人人保有三个保障计划,不是我们想投保哪个,就能投保哪个。

投保时,按要求填写健康告知和回答智能核保问卷,系统会自动识别你可以投保哪个计划。

注意哈:

计划三只有5万保额,就这还需要达到2万免赔额才能报销,最高只报销40%,而且不保障院外特药,不太推荐。

所以人人保中端医疗险,适合这类人投保:

因健康异常很难买医疗险,或者已经有既往病史,实在不想被责任除外的朋友。

这样投保人人保既能有保障,又能节税。

不过年轻人投保百万医疗险,价格并不贵。

如果身体健康,更建议首选性价比更高的主流医疗险,可以二选一:

如果只是单纯需要用税优健康险抵税,可以考虑岁岁享2.0。

能退税的同时,大部分税率下的长期复利利率超3%,部分情况下复利还能超10%。

具体测评可以看这篇:3款抵税神器,每年可节税6480元,还送体检!

02

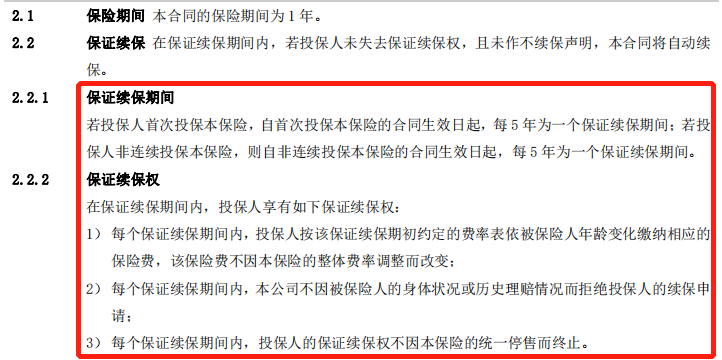

1、5年保证续保。

中高端医疗险,保证续保的并不多。

人人保带病也能投保,再加上5年保证续保,就非常给力。

也就是说,在5年保证续保期间内,即使出险理赔了、健康状况变差了,保险公司都不能拒绝续保申请。

2、计划一的外购药保障,没有购药清单限制。

在一定程度上能够缓解医保DRG和DIP改革带来的,需要去院外买高昂的进口药、特效药,而医保不能报销的问题。

不过只有计划一有外购药保障,计划二和计划三都不保外购药。

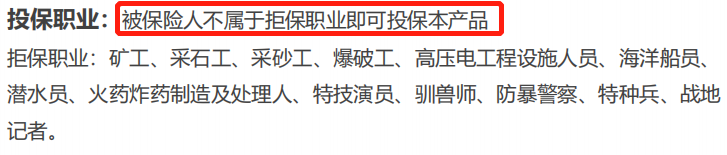

3、投保职业宽松。

不属于列出来的矿工、爆破工、防爆警察、特种兵等部分高风险职业,就可以投保人人保。

这意味着很多高风险职业也能投保,非常宽松。

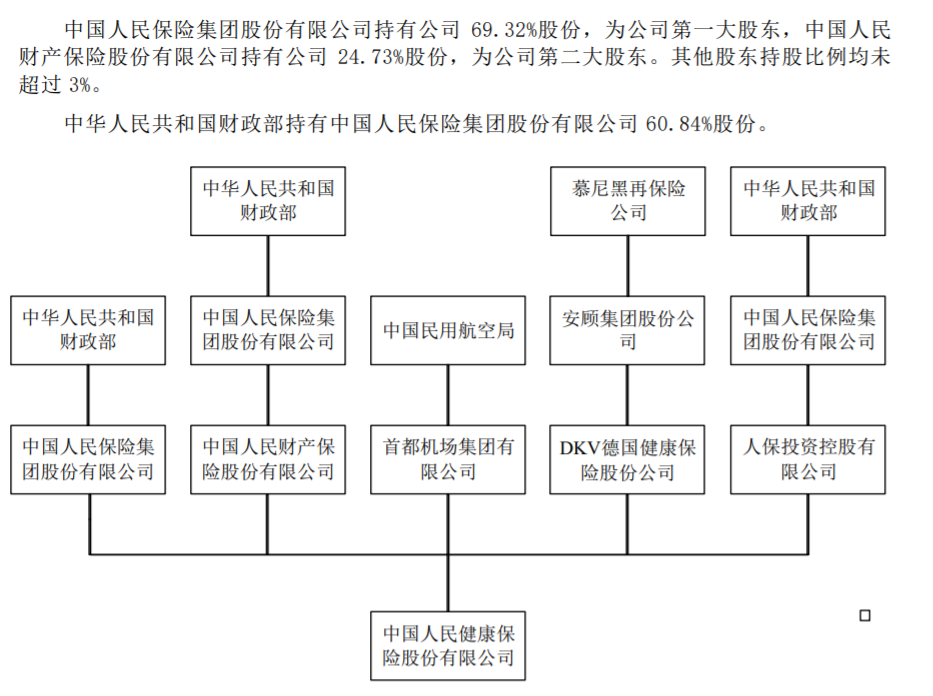

人人保的承保公司是人保健康,是国内第一家专业健康保险公司,第一大股东是财政部,背景强劲。

人人保是人保健康出品,健康服务是由英仕健康提供的。

英仕健康成立于2017年,专注健康险领域,目前已经和30多家保险公司达成深度合作。

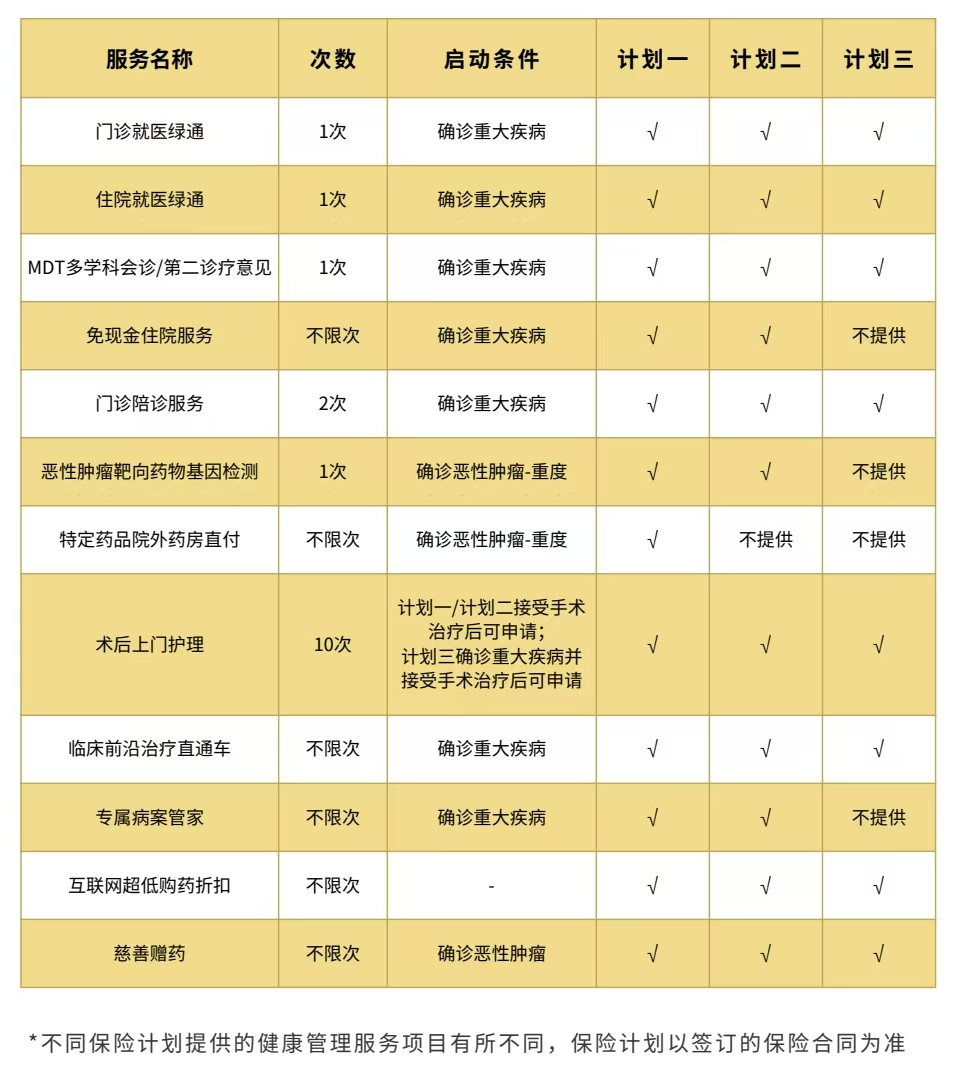

整合了全球60余项医疗健管增值服务,包括绿通服务、住院直付、基因检测、MDT多学科会诊、特药服务、海外医疗等。

比如合作的DTP药房超过1300家,国内合作的二级、三级综合医疗机构和专科医疗机构超过10000家,涵盖国内220多个城市,医疗服务网络很强大。

投保人人保,可享受这些健康服务:

03

大公司出品,生病也能保,还能节税,人人保非常适合身体不好,不好投保主流医疗险的朋友。

但要注意:

附加的可选责任,不参与税优政策。

想投保人人保的,建议先预约我们的顾问老师,详细说说自己的健康状况,在顾问老师的指导下投保。点击这里,可以预约我们团队的顾问老师。