百万医疗险大家都听说过,它保费低,保额高,保障实用,是我们能买到蕞便宜、实用的保险

.

但90%的人不知道有些保险公司的医疗险看着不错,中间的弯弯绕绕很多,同样花了你的保障却没别人好

我给大家归纳了买百万医疗险要避开的几个坑,如果你最近正好要配置百万医疗险,建议先收藏起来对你一定会有帮助

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

.

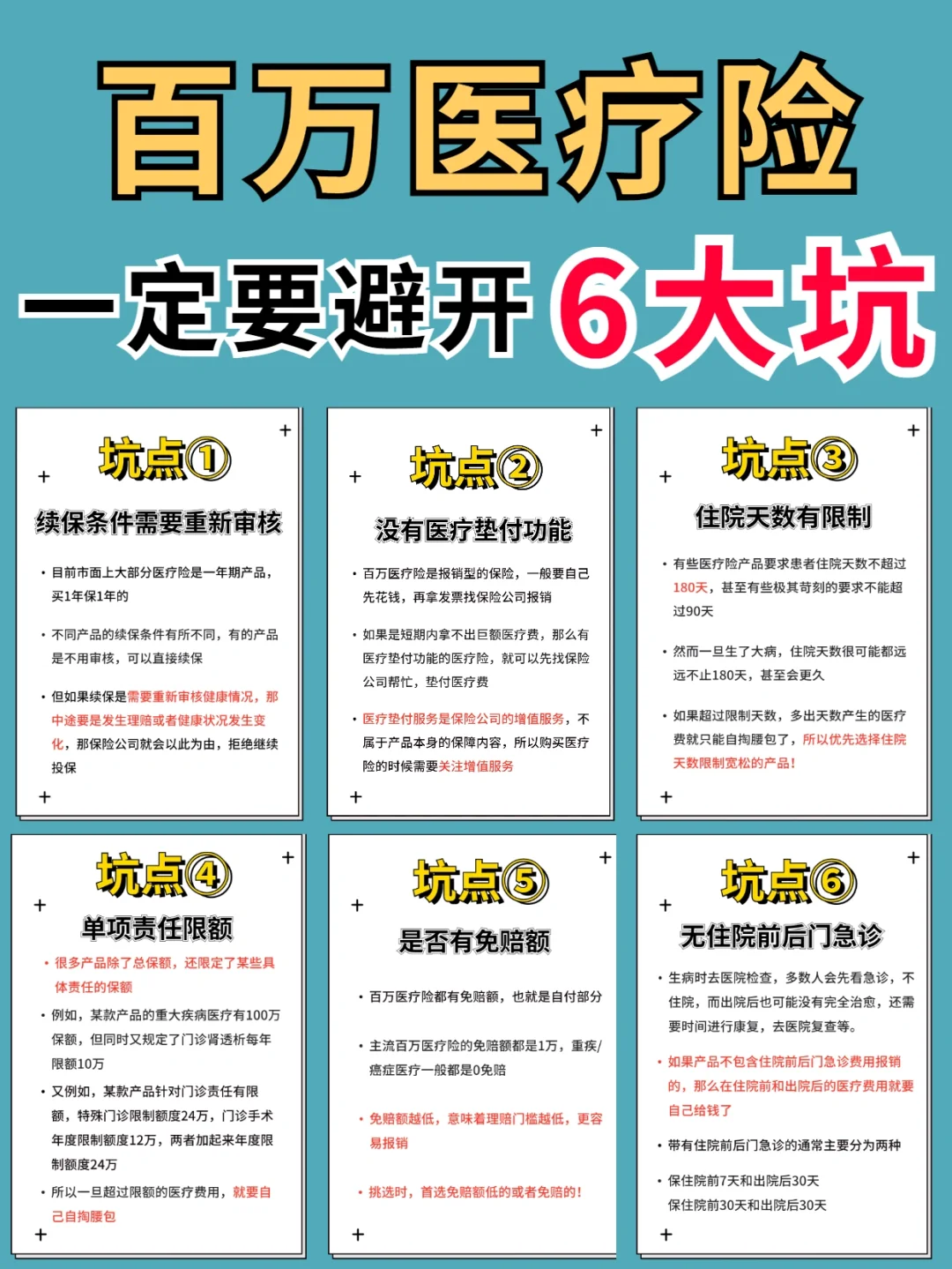

1续保是否需要审核

1续保是否需要审核

大部分医疗险都是交一年保一年,蕞长保证续保20年,目前市面上没有一款百万医疗险是终身保证续保的

不产品的续保条件不同,有的产品续保时不用审核,可以直接续保;但有的条款在投保后的几年内要重新审,万一中途发生理赔或健康有变,有可能来年会续不上

.

2没医疗垫付

2没医疗垫付

医疗险要看病后拿发票找保险公司报销。可万一生了大病,一下子拿不出这么多医疗费,那医疗险在关键时刻也起不了太大作用

有垫付功能的产品,拿不出医疗费时,可以找保险公司先垫付,等出院后再作具体结算

垫付服务属于增值服务,不在产品本身的保障内容里,挑选的时候要格外留意

.

3 住院天数有限制

3 住院天数有限制

有些医疗险要求住院天数不超过180天,实际上一旦生了大病,住院天数很可能不止180天如果超过限制天数,多出天数产生的医疗费就只能自掏腰包了

.

4单项责任限额

4单项责任限额

意思是部分产品限制了某一项保障责任的额度

比如某款产品重大疾病医疗保额有100W,但门诊肾透析每年限额10 W,一旦超过限额的费用,就要自掏腰包了

.

5不保外购药

5不保外购药

很多大病在治疗过程中都会用到靶向药,然而很多靶向药还没有列入医保范围内

更麻烦的是很多医院根本没有足够的靶向药,患者只能跑到医院外购药

要选可以报销院外购药的产品

.

6没有住院前后门急诊

6没有住院前后门急诊

生病时去医院检查,可能不会直接住院,多数人会先看门急诊;如果没有痊愈,出院后还要去医院复查

要是产品不能报销住院前后门急诊费用,那在住院前和出院后的医疗费用就要自己给了

.

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。