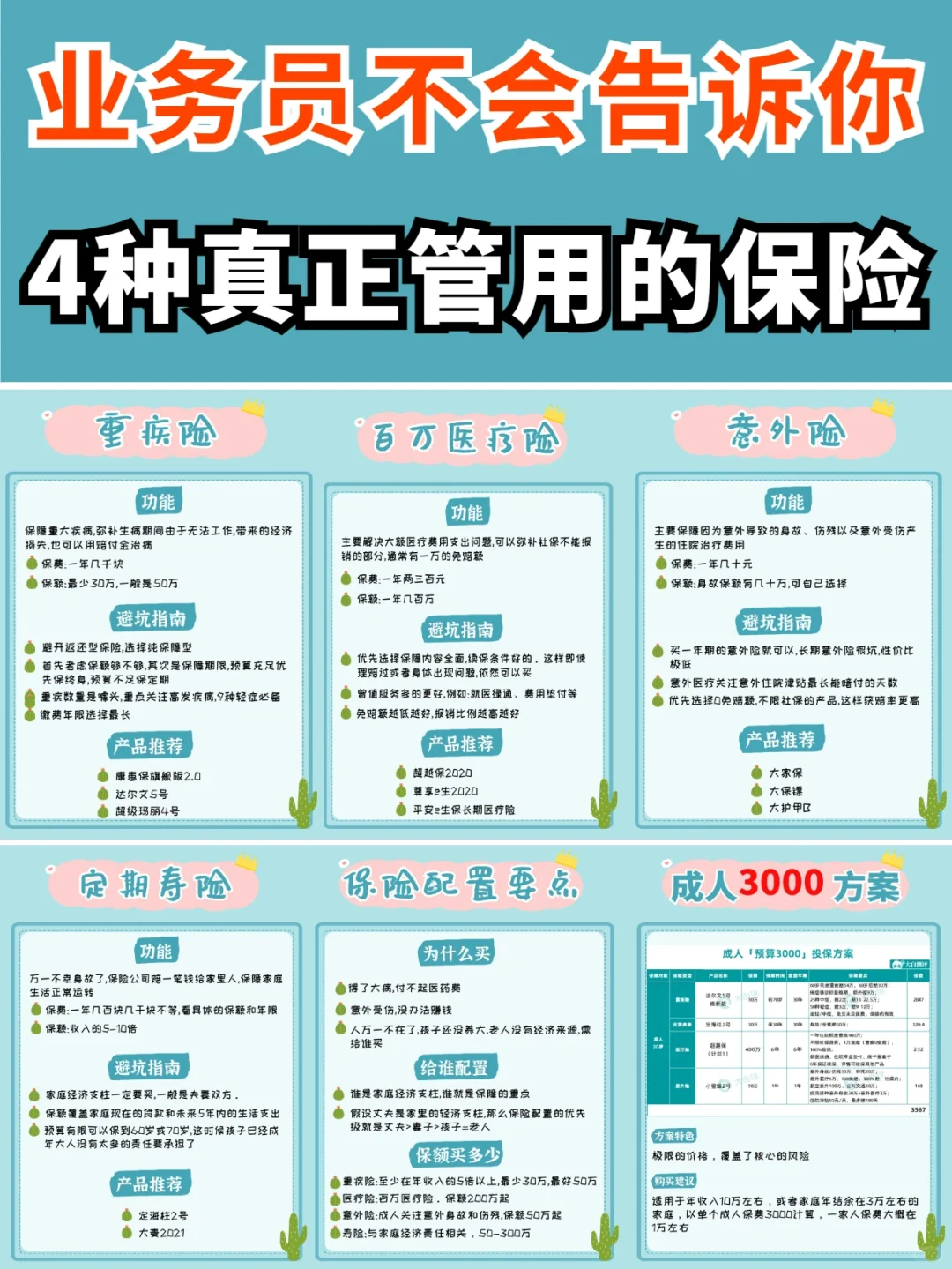

说起保险,很多人的第一反应是又贵又坑因为业务员往往只给你推荐佣高的,你听他说的天花乱坠,但出事了根本指望不上反而是那些真正对咱们有用、可以救命的保险,却因为保费便宜没有赚头,不打广告,所以很少有人知道,今天大白来揭秘四种业务员最不愿意推荐的保险

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

1单独买的百万医疗险

1单独买的百万医疗险

不管什么原因住院,一般看病超过1W就可以全部报销,年轻人买一年才两三百,五六十岁的父母买每年也才一千多,就是因为太便宜,佣太低,所以业务员不愿意单独m给你,往往是捆绑上其他产品一起打包给你,大家记住,百万医疗险是可以单独买的

2保一年的意外险

2保一年的意外险

这种保险杠杆非常高,市面上好的产品每年一两百块,就能买到上百W的保额,大到车祸受伤、高空坠物,小道猫抓狗咬磕伤摔伤它全都能保

但就是这么个简单又实用的保险,竟有90%的人踩了坑!被人忽悠去买了返还的产品保费一年好几千不说,保障往往还缺斤少两说有事赔没事能返,这种话听听就好了

3不返还的重疾险

3不返还的重疾险

其实返还型的重疾险,归根到底就是羊毛出在羊身上给你返的就是你多交的而且以后还不一定会给你返还,不如把多交的部分拿去做理c,收y还会比返h给你的更好

还有一种就是重疾捆绑寿险一起的,也说是返还,其实就是身故了会赔你一笔但要是赔了重疾,那身故也不会再赔,99%的人都不知道!

4捆绑的寿险

4捆绑的寿险

业务员最喜欢把寿险和重疾捆绑在一起m因为这样真的太省心了!

不管生大病还是身故,反正这个保险都会给你赔;但是他不会说,这两个捆绑一起后,保额就会共用,赔了一个,另一个就不赔了

真正好的业务员不仅会为你节省一大半没必要花的,还能帮你把保障给配足了

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。