2025年省税攻略手册(全面版)|必收藏

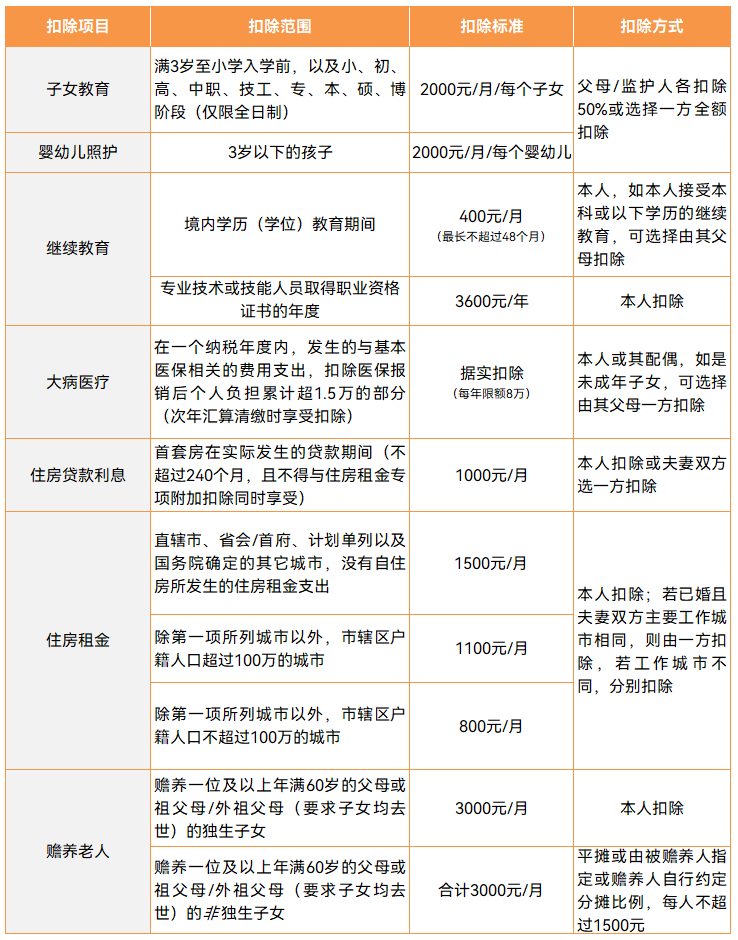

眼瞅着2024年就要结束了,年末是个梳理过去一年财务和事务、进行复盘和整理的好时机,尤其是一些有时间限制的事项,请一定记得在今年结束前处理掉呀。比如需自己买居民医保的朋友,2025年度的医保买好没?因为很多地区来年城乡居民医保集中缴费的截止日期都是前一年的12月末。比如今年的账目管理进展如何?明年的预算打算啥时候规划?信用卡是否刷够了免年费的金额?跨年就会被清空的积分都有没有兑换掉?再比如2025年个人所得税专项附加扣除的申报有确认好吗?今年需要报销的发票都开好没?(特别提醒:有些符合条件的捐赠是能享受税前扣除优惠的,但部分公益捐赠平台不提供跨年票据服务)等等这些都是我们在岁末时需重点关注和处理的事项(也欢迎补充~)而个税汇算清缴虽一般是在每年3月1日开始的,但所申报的税项反映的是上一年度的情况,因此,我们的专项附加扣除需要在年底前完成。若有计划通过购买税优保险等方式享受税收减免的朋友,也需要本年度的12月31日之前完成相关操作,由此才能为下一年度的税务规划打下基础。于是趁还有半个多月的时间才到2025年,抓紧为大家准备了这份全面版的《省税攻略手册》,希望对你们有用呀。一共有7个用来抵税的专项附加扣除项目,像养娃、赡养父母、租房子、还房贷、自我提升考证、生了大病,都可以拿来抵税。这些也是我们在12月31号就要在个税app里面填报的,这样明年每月到手的工资才是把相关项目对应金额在税前扣除后的薪资,具体内容可见下表

这里重点提醒一下,近一两年,税务监管的标准是逐步提升,趋向严格的。

在过去,一些纳税人在申报个人所得税抵扣时可能不够细致,存在随意填写或遗漏更新的情况。

以往这些不规范的做法有时能够侥幸通过审核。然而,随着近年来监管力度的加强,再加上大数据技术支撑也越来越强大和完善,那些曾经能够侥幸过关的不当行为,现在基本上一查一个准。

被查到后,是需要罚款交个税滞纳金的,每拖欠一天,就得多交税款的万分之五。

所以咱们填报时,一定要注意小心,别想当然。尤其是刚领证结婚的朋友,注意及时更新个税app上的信息呀,比如租房抵扣,如果在同个城市,一方有房,那婚后另一方租房也就不能再抵扣了,再比如房贷抵扣,如果是两人婚后的首套房,只能由一方抵扣100%,不能分开各50%。

还有比较常见的一种情况就是,之前一直按租房名义抵扣的,但后面买了房,也要注意修改个税app上用房租抵税的时间。

总之,多花点功夫,重新核对一遍自己的个税项目,挣钱都不容易,别因为填报失误被罚滞纳金,就有些「得不偿失」了。

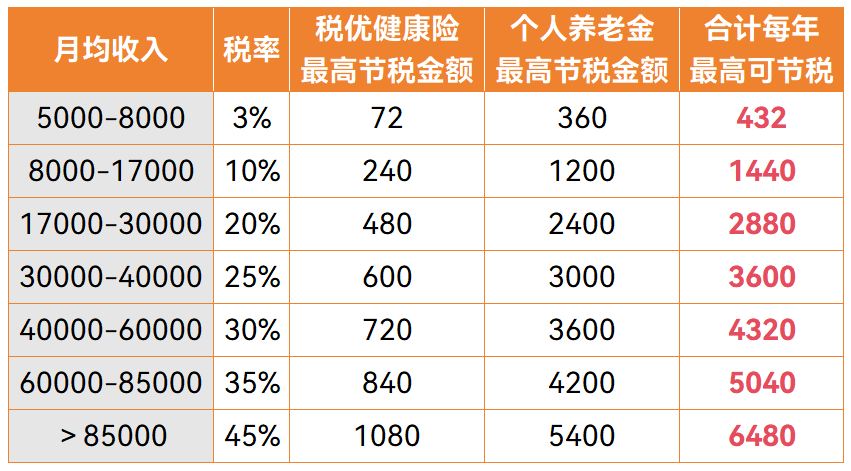

如果心疼每年缴税太多,且刚好有对应的保险需要,那么也可以考虑给自己或家人安排购买些税优健康险和个人养老金产品。

这些都是可以用来节税的,如果二者都购买,每年最高能节省下来6480元的税款(具体能节多少税,得看自己的税前收入,下面也会详说)。

税优健康险投保后可按照每月200元或每年2400元的限额标准来抵扣个税(次年报税时填写合同里面的税优识别码)。

前年8月起,税优健康险的种类开始逐渐丰富起来,目前大致有三种:税优护理险、税优疾病险、税优医疗险(依次可以理解为带税收优惠的类增额寿、重疾险、百万医疗,且基本不会有太大的健康限制)

个人养老金可以理解为一个国家给予一定税延优惠的专款专用的养老账户。

每年最多可以在这个账户里面存1.2万,然后我们可以用存进去的钱去购买个养版的养老保险、养老基金、养老理财或养老存款产品(钱存到养老资金账户里面就能享受税收优惠,但不论买不买产品,都只能到法定退休年龄再提出来,提出来时按 3%的比例缴税)。

这二者的区别与购买后能节省的个税如下

简介:如果自己或家人有健康异常不好买普通商业医疗险、或者有考虑想买中高端医疗的、或者想要0免赔医疗险的、或者希望院外购药也能报销的这几种情况都可以重点关注下这款产品,不仅保险责任不错,还能抵税,一石二鸟,具体保障内容在上方附的文章里讲的很清楚了,就不赘述啦。简介:岁岁享2.0有点类似「阉割版」的增额终身寿,同时有攒钱和节税需求的朋友是可以重点关注它的,我和关哥也都买了,反正买不买它,该交的税都是要交的,该攒的钱也都是要攒的,投保后既能攒笔「小钱」,还能省点税,一举两得。提醒:个养产品并不是说一定要通过银行渠道才能进行购买的,银行app里面展示的产品也不全乎,比如这里出现的产品,可通过文章里面的链接或者我们的小程序,或者是其他渠道投保,最后支付环节时再选择自己的个养账户,比如是光大的就选光大的,招行的就选招行的。有些产品的合作银行可能不包括自己个养账户的开户行,可以考虑换其它产品,也可以考虑注销或者转移自己的个养账户。简介:中英承保的这款两全险,是满期后可以一次性领取的,相当于储备一个养老【存量】。现在还需缴个税的、有点余钱、不太缺养老现金流的,都可以重点考虑这款,具体内容可参考上方的文章。简介:与上面的福临门两全不同,国民慧选是一款养老年金产品,提供的是养老现金流,而非一次性领取的存量类资产。国民慧选目前支持15家个养银行账户,算是市场中支持最全面的产品之一了

工商、建设、邮储、农业、民生、招商、兴业、中信、交通、光大、宁波银行、浦发、北京银行、广发、华夏银行。而且国民慧选的养老金领取金额也属于同类产品中的第一梯队,后面咱们也会写。总之,需要规划养老现金流的朋友,是可以重点考虑它的。有企业或职业年金福利的朋友,通常情况下,也都是由单位负责代扣代缴个人所得税,不用自己操心填报。有过公益捐赠行为的爱心人士,捐款也是可以做税前扣除的。在《中华人民共和国个人所得税法》里有规定:个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额百分之三十的部分,可以从其应纳税所得额中扣除。举个例子,假设张三应纳税所得额是25万,今年符合扣除标准的捐赠金额是1万元,那么公益捐赠扣除限额就是25*30%=7.5万元,当年累计捐赠金额在7.5万元以内的部分都是可以税前全额扣除的,于是捐赠的1万元是可以税前全额扣除的.而张三的税率是20%,所以能比捐赠前少缴10000*20%=2000元的税。进入个税app-点击【综合所得年度汇算】-在标准申报页面找到【准予扣除的捐赠额】-点击【新增】,然后根据实际情况填写捐赠信息-如果有多张捐赠票据,点击【保存】后继续点击【新增】即可。允许扣除的税费的范围包括:个人取得劳务报酬、稿酬、特许权使用费收入时,发生的合理税费支出。这个在个税app里面一般是可以一键导入的。

【免责声明】本文仅代表作者本人观点,与慧择保险网无关。慧择保险网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!