大冰老师直播的时候,一位爸爸问:“留什么东西给孩子最好?”

很多人可能第一个念头是留房子、留票子、留资源...

大冰老师说:自己的健康,就是给孩子最好的礼物。

是啊,不管能留多少东西给孩子,一家人健健康康、平平安安的,才是最重要的。

01

时间过得真快,转眼间二师姐做保险测评已经7年了,期间经历了好多好多事情。

岁数一大,特别是过了30岁,家里人、朋友们因为各种原因生病住院的情况也越来越多。

这让二师姐更加觉得,健康真的是太重要了。

健康就是咱们的底气,想要身体棒棒的,不仅得平时多注意,养成健康的生活习惯,还得多运动。

另外,还可以做两件事来提前预防和转移风险。

第一件事就是:定期体检。

有的人每年都体检,但其实查不出真正的问题。

二师姐请教了医生,他说常规的检查查不出早期的癌变。

从正常的组织细胞,演变成可检测出来的实体瘤,往往有3-8年的潜伏期。

想要查出早期癌变,得做专项检查才行。

我们在网上看到的各类套餐,比如388、688这种的,往往都是常规检查。

那么需要做哪些专项体检呢?

对于女性来说,得重点关注乳腺癌、宫颈癌和心脑血管等方面的疾病。

所以,可以去做乳腺钼靶检查、宫颈TCT+hpv筛查、心脏彩超或者经颅多普勒。

要是男性,还特别爱抽烟的话,那就得关注肺癌、胃癌、肝癌等。

相应的检查有肺部低剂量螺旋CT、胃肠镜(也有无痛的那种)、甲胎蛋白AFP检查+B超。

体检的好处是,能早点发现小毛病,早治疗、早预防。

而且还能根据体检结果,改改不好的生活习惯,让身体越来越健康。

不过话说回来,人吃五谷杂粮,生活中又充满了各种不确定性,谁也不知道明天会发生什么。

万一哪天遇到个意外或者生病了,医药费可真不是小数目。

所以第二件事是:给自己和家人配置保险。

万一风险来了,能在很大程度上减轻咱们的经济压力。

02

那么保险怎么选呢?

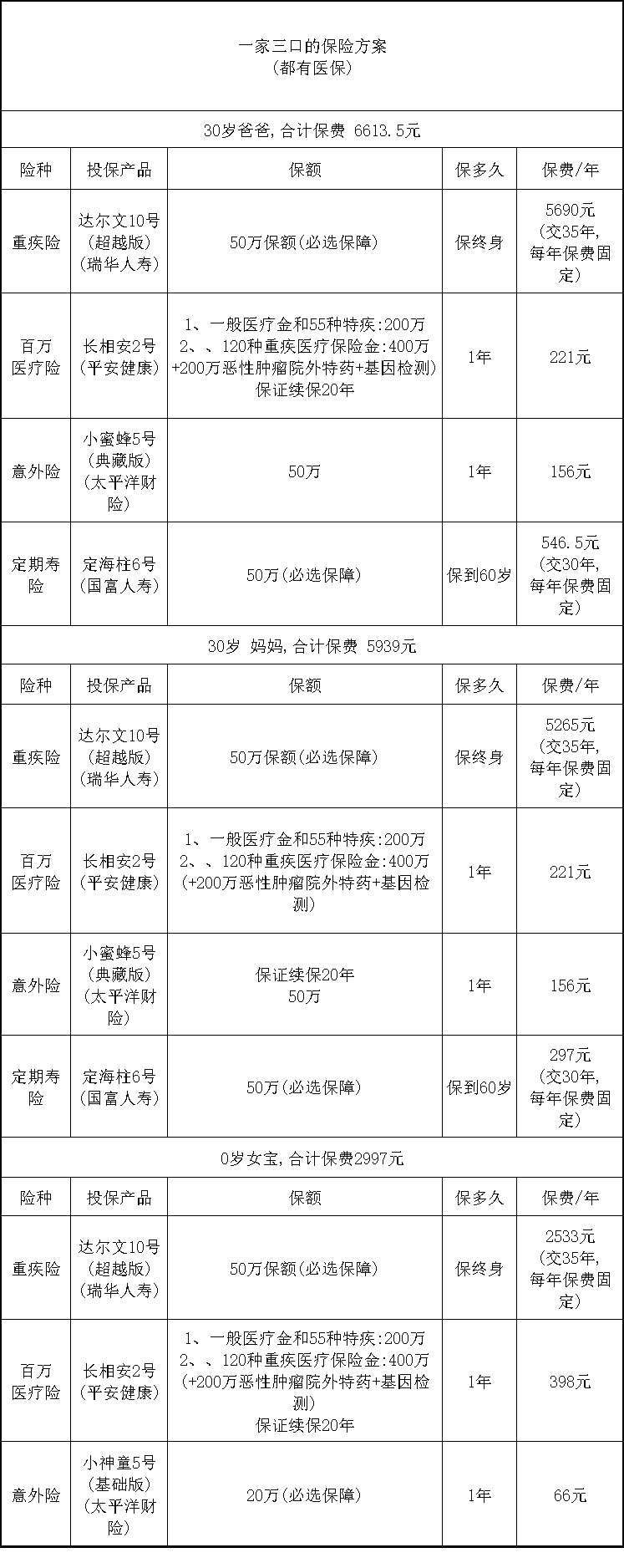

为了方便大家参考,二师姐专门做了份一家三口的保险方案,身体健康的朋友,可以对号入座安排上。

看具体的方案前,先敲个小黑板:

对普通人来说,尤其是还在纠结要不要花三四百块买个医保的,最好还是配置上。

医保是国家给的基础福利,生病住院都能报销一部分费用,减轻点负担。

接着来看一家三口的保险方案:

1、重疾险:解决大病治疗费,提供收入补偿。

重疾险是得了合同里约定的疾病,符合理赔条件,保险公司直接赔付一笔钱。

比如买50万保额,确诊重疾符合理赔条件,一次性赔付50万。

另外很多疾病,还能额外赔付。

比如达尔文10号(超越版),因意外导致的重疾额外赔付30%保额。小淘气5号,可选少儿特疾额外赔付120%保额,少儿罕见疾病额外赔200%保额。一家三口的重疾险,都选择的是达尔文10号(超越版)。

因为达尔文10号(超越版)不捆绑身故,保费低、保额高。

而同类产品,比如超级玛丽12号捆绑了身故责任,保费上涨100%,对比之下,达尔文10号(超越版)是当下性价比的首选。

一家三口都投保的50万保额,保终身,35年交。

假如重疾、中症和轻症出险,而且符合理赔条件的话,每次分别赔50万、30万和15万。

之所以选择35年交,是达尔文10号(超越版)自带被保人保费豁免。

假如成功投保这份保险,在交费的35年内,确诊重疾、中症或轻症了,符合理赔条件,不仅能拿到相应的理赔金,还能触发被保人保费豁免。

之后的保费不用再交,保障继续有效,选择35年交能更大程度的用上保费豁免功能,还能减轻每年的缴费压力。

投保达尔文10号(超越版),这两处还可以多赔钱:

一是因意外导致的重疾,不需要额外花钱,有机会多赔15万。

因意外导致严重脑损伤、重度瘫痪,深度昏迷、多个肢体缺失等,额外赔30%保额。

投保50万保额,可以赔65万。

二是重疾赔付后,全部中症和轻症继续有效。

很多重疾险,重疾赔完后合同结束,不再赔中症和轻症。

稍微友好一些的,重疾赔完,与首次重疾非同组的中症和轻症还能赔。

达尔文10号(超越版)取消了分组限制,重疾赔付后,过了90天间隔期,全部中症和轻症都能继续赔付。

另外如果预算充足,还可以给孩子投保专属的少儿重疾险——小淘气5号。

这是一款兼具保障和增值功能的少儿重疾险,有机会退回100%已交保费。

如果是孕妈妈,可以考虑投保妈咪保贝(星礼版2.0)—母婴计划。

不仅自己妊娠期有保障,宝宝出生后有早产、黄疸、新生儿肺炎等健康异常,出生后的28天内,还可以0健康告知投保妈咪保贝(星礼版2.0)—母婴计划。

小淘气5号和妈咪保贝(星礼版2.0),还可以选择少儿特疾和罕见疾病翻倍赔付。

具体的测评可以看这篇文章的第一部分:必看保险清单!

2、百万医疗险:报销医药费,补充医保。

医保虽好,但在使用的时候还是有很多限制,比如先得达到起付线,还有报销上限,报销比例一般只有50-80%。

百万医疗险是医保的好搭档,医保不报的自费药、外购药,它都能报销。

更贴心的是,看病时的花费,先用医保报销后,剩下的部分扣除免赔额,百万医疗险可以100%报销。

一家三口的百万医疗险,都推荐长相安2号。

年轻的时候投保长相安2号,价格很便宜。

加上了200万恶性肿瘤院外特药保障和2万恶性肿瘤院外特药用药基因检查费用。

30岁夫妻俩价格一样,首年保费才221元。

0岁宝宝,一年也就398元。

不仅20年保证续保,还支持无理赔免赔额降到5000元。

一般医疗、55种特疾医疗和120种重疾医疗,都是先用医保报销后,扣除免赔额,100%报销。

如果确诊的是120种重病中的任意一种,保证续保期内会给付1万重疾关爱金,等于首次重疾出险理赔,0免赔额。

如果需要用到特药清单中的药品,可以0免赔,100%报销,每年最高能报销200万。

如果家人身体状况都不错,还可以一起投保长相安2号(家庭版)。

2人投保可享95折优惠,3人投保9折,4人及以上投保85折。

家庭版不仅共用1万免赔额,也能享受无理赔免赔额最低可降到5000元。

等于家庭版价格更便宜,免赔额也更低。

中途有家人想换成其他产品,还支持单独退保,也是很友好的。

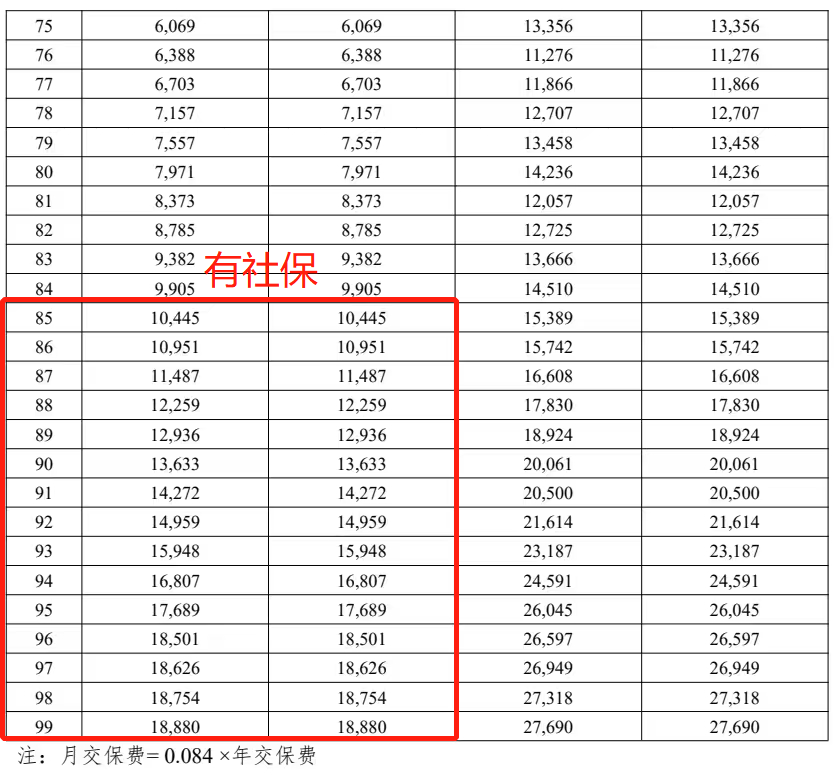

但投保长相安2号、金医保2号这类长期医疗险,要注意一件事:

不仅年龄越大,保费会越贵,长期医疗险的费率还是可调的。

比如给父母投保长相安2号,现在看85岁时的保费就要1万多,之后符合要求,保费还可以小幅上涨,可能会出现买不起的情况。

(长相安2号计划一的部分保费)

所以建议趁年轻要有一份终身重疾险,终身重疾险的好处是:

一旦成功投保,就终身锁定保障,每年保费也是固定的。

3、意外险:意外身故/伤残直接赔一笔钱,意外受伤报销医疗费。

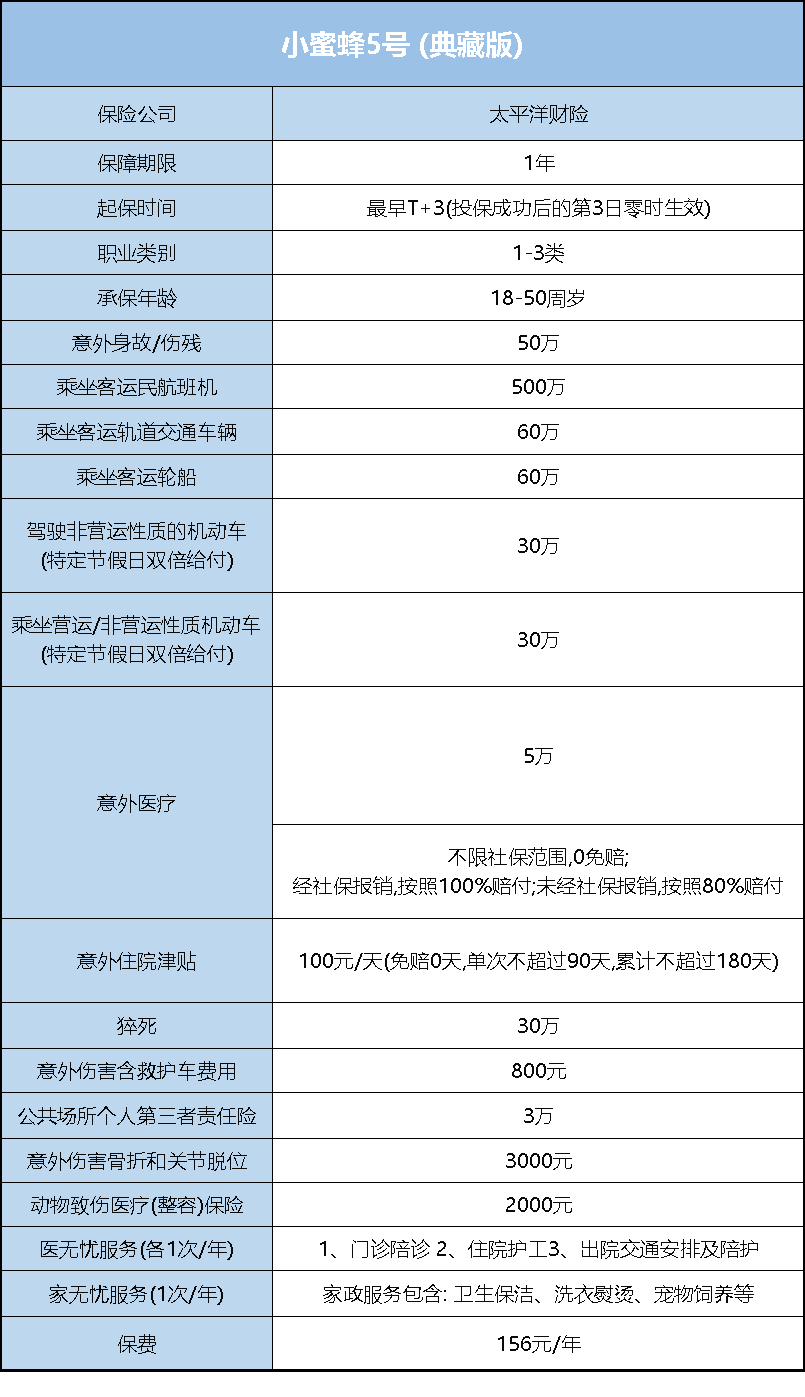

意外险保费便宜,保额还高,但也要选对产品,才能不花冤枉钱。

二师姐发现,现在很多意外险保障花里胡哨的。

其实可以重点看这三项保障:

1)意外身故,买50万保额赔50万,这个很简单。

2)意外伤残,按伤残等级赔10%-100%保额。

买50万保额,按伤残等级赔付5万-10万。

3)意外医疗,必不可少。

也就是因意外需要看门诊或住院,产生的医疗费可以报销。

注意两点:

①生活中用到意外医疗的概率,比意外身故和意外伤残更高。

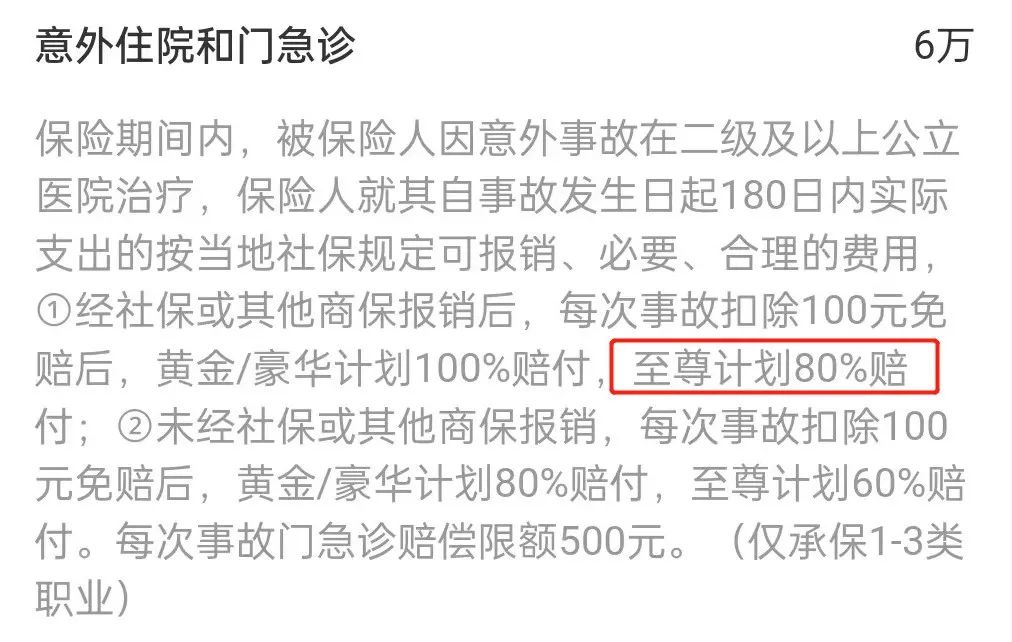

像这款长期意外险,看似保障内容很多,其实只保意外身故和意外伤残,因意外看门诊和住院是不赔的。

②首选意外医疗,不限社保范围,0免赔额,100%报销的。

意外医疗都是不限社保范围,0免赔,经社保报销,按照100%赔付。

未经社保报销,按照80%赔付。

而市面上的这款意外险,不仅只报销社保范围内的花费,还有100元免赔额,报销比例也有不足。

即使先用社保报销,至尊计划也只赔付80%。

如果没用社保报销,至尊计划只赔付60%。

同样情况需要用意外医疗报销,比小蜜蜂5号和小神童5号,多了100元免赔额,还少报销20%。

而且每次事故门急诊赔偿还有限额,最高只赔付500元。

还有的意外险,虽然意外医疗不限社保范围,但只报销自费药。

但自费项目,包含自费药、自费器械、自费诊疗项目等,这些费用加起来并不少,少则几万块,多的单项高达几十万,只报销自费药,还是保障不足的。

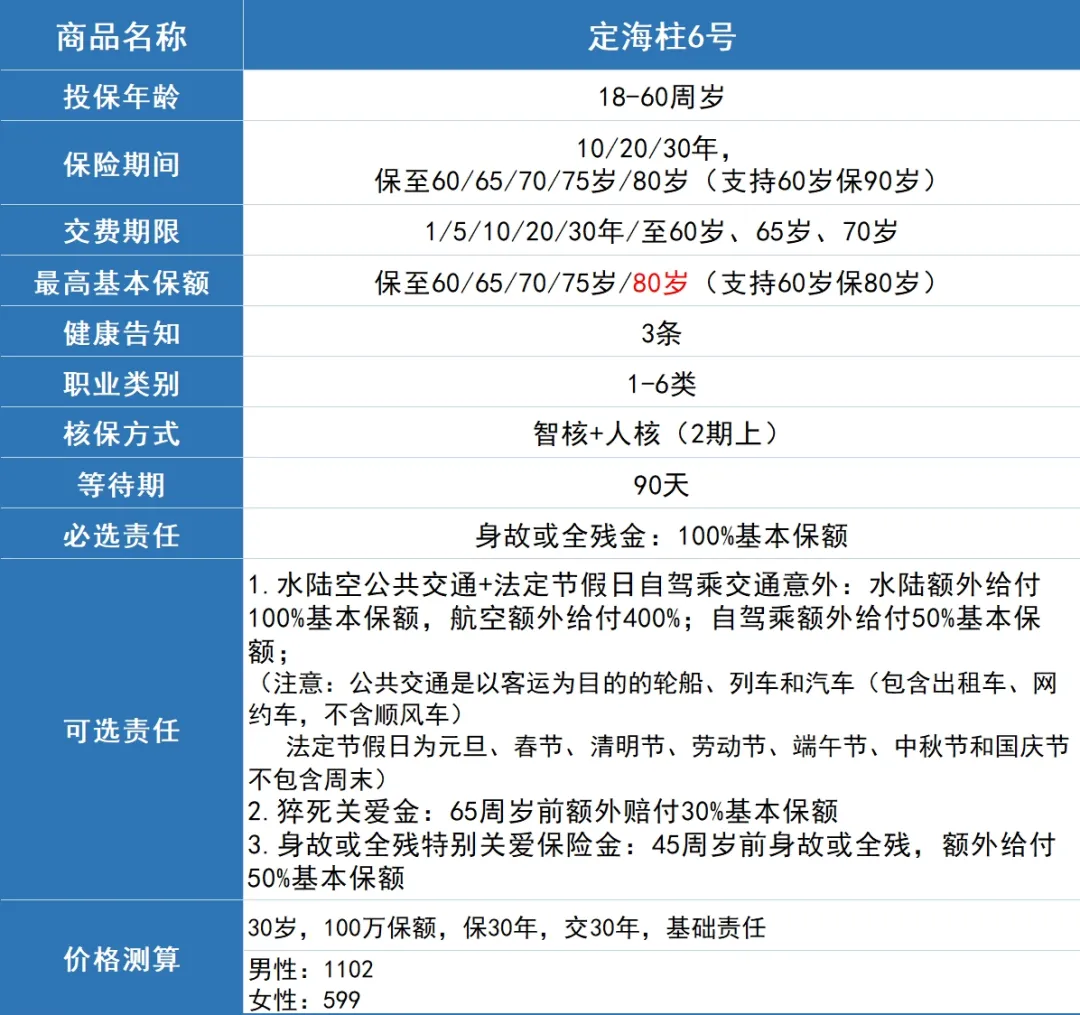

4、定期寿险,家庭经济支柱的刚需。

定期寿险是在约定的时间内,不幸身故或全残了,保险公司直接赔给家人一笔钱。

买50万保额,一般就赔50万。

孩子没有养家的责任,不需要定期寿险。

首先健康告知只有3条,没问询乙型肝炎和各种结节。

像乳腺结节、甲状腺结节、肺结节等各种结节,都可以直接投保。

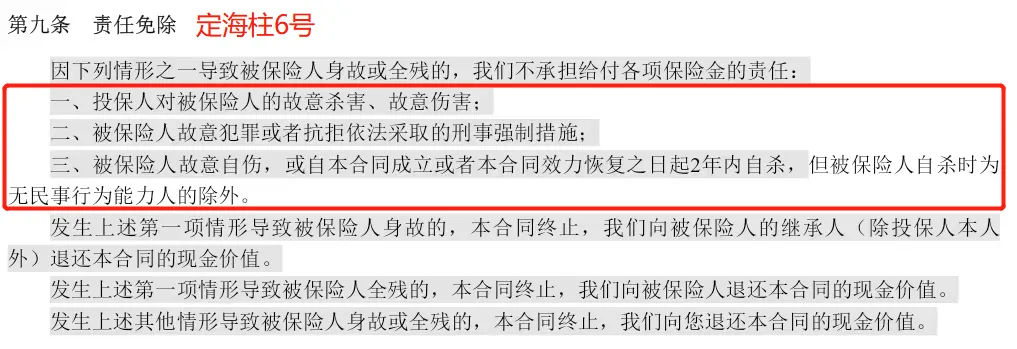

免责条款也是行业的标杆,只有故意杀害,犯罪和2年内的自杀,这三类情况导致的身故或全残不赔。

和同类产品相比,定海柱6号的价格也很便宜。

投保50万保额,保到60岁,30年交。

30岁女性,每年只要297元。

30岁男性,每年546.5元。

如果经常熬夜、加班,还可以多花三四十块钱,加上猝死保障。

假如不幸猝死,额外赔30%保额。

03

以上就是一家三口的保险方案,二孩、三孩家庭也可以参考。

如果之前已经投保了的朋友,重疾险和定期寿险的保额都够用,可以不用管。

要是百万医疗险和意外险快到期了,健康状况也允许,可以考虑更换成新产品。