2025年度个税专项附加扣除信息确认,已经开始啦。

官方提醒,务必在本月完成!

12月31日截止,未及时确认的,明年1月起就暂停扣除了。

暂停扣除的话,每月预扣的税款会增加,到手的工资就要减少。

这怎么行,本打工人不能接受!

大家快拿出手机,打开个人所得税APP,跟着大白完成信息填报吧

个税专项附加扣除信息确认

很简单,2步搞定。

①打开个人所得税APP,点击“专项附加扣除填报”模块。

②专项附加扣除信息没变动,可以一键带入。

若2025年专项附加扣除信息无变化,只需在2024年基础上确认即可。点击“一键带入”,即完成信息确认。

③专项附加扣除信息有变动,在页面修改或删除

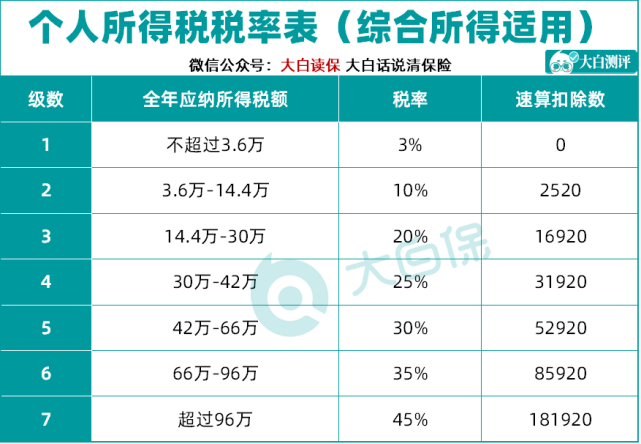

个人所得税专项附加扣除共7项,包括子女教育、继续教育、住房贷款利息、住房租金、大病医疗、赡养老人、3岁以下婴幼儿照护。

如果是首次填写,要注意扣除范围和标准。

还有很多朋友问,像子女教育、住房贷款这种,夫妻都能抵扣的项目,给谁扣比较划算?

这就涉及到夫妻双方的税率等级了。

毫无疑问,如果两人税率不一样,那么让税率高的人抵扣,就能省更多钱。

如果税率一样,我们则需要分三种情况讨论。

①一人全额抵扣后,夫妻俩税率均不发生降级,那么两个人随便哪个扣除都行;

②全额抵扣后,有一方的税率降级了,那么由不降级的一方抵扣更划算;

③如果全额抵扣后,两人都降级,需要合理分配,确保都能抵扣到降级金额。

举个例子,王先生年收入7万,王太太年收入9万,都是用3%的税率。

王先生每年交税300,王太太交900,合计1200。

专项扣除每月4000的话,一年就是4.8万。只给一个人用,随便谁税级都会变为0,但另一个人仍要交税。

而合理分配一下,比如王先生每月扣除1000,王太太每月扣3000,就都不用缴税啦,每年立省1200。

这个实际上还是挺复杂的,大家核算时,一定要算清楚,将优惠拉满。

还不够抵扣个税额度,怎么办?

如果税率比较高,常用的7项节税项目不够抵扣。

还有2个隐藏的节税神器——税优健康险和个人养老金。

买它们也能抵扣个税,最高每年节税6480元。

不过同样的,要在本月购买完成,才能在2025年3月退税。

错过今年投保的,要等2026年才能用于退税。

想自己做功课的,可以看看这两款综合性价比高的税优险产品。

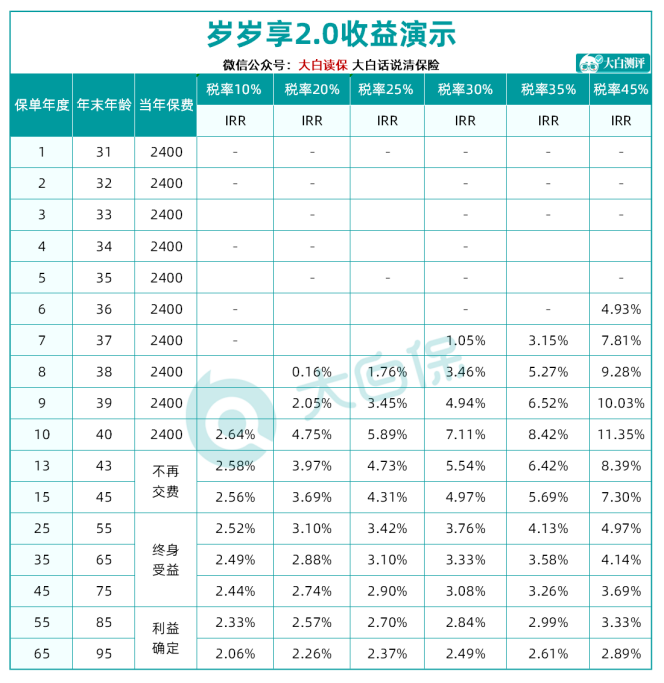

1、税优健康险——中荷岁岁享2.0

以30岁男性年交2400元,交10年,税率25%为例:

实际上,25%税率申请抵税后,每年只需交2400元-600元=1800元。

实际总保费1.8万,到交费期结束的时候,年末现金价值2.4998万,IRR高达5.89%,比已交保费多6998元。

越往后,现金价值和护理金越高。

假如不幸在65岁确诊严重脑中风后遗症,符合理赔要求,一次性赔付61536元的护理保险金,保单终止。

怎么看都非常划算。

我还给大家整理了不同收入群体,最终的保单利益表现。

总的来说,岁岁享2.0保单利益高、可抵税、可增值、有保障,还赠送非常给力的体检服务。

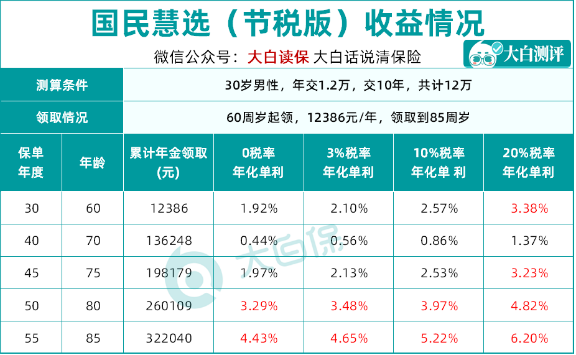

2、个人养老金——国民慧选(节税版)

相对于税优健康险,个人养老金能抵税的额度,要大得多,每年有12000元。

但它的本质是延税,在退休后需要把所有保费与其保单利益,补交3%的个税。

这就意味着,个人养老金的适用群体,必须是收入相对较高的人群。

一般推荐税率在20%以上的朋友购买。

推荐的这款国民慧选(节税版)养老金,保司优秀,年领金额高,叠加税优保单利益高。

以40岁女性,年交1.2万交10年,计划55岁领取,税率20%为例:

交费期间,每年能省税2400元,5年一共12000元。

还没开始领年金,就已经“赚”回一年保费了。

55岁开始,每年可领取6297元,不过领取时需交3%的税延,实际领取金额变为6108元。

活多久,领多久,IRR最高能达到3.78%。

税率越高,买它越划算。节税的同时,顺便把养老金攒了,羊毛不薅白不薅。

而且,国民慧选(节税版)的保司也很厉害,妥妥的含着金钥匙出生的公司。

国民养老,是由17家大央企、国企共同发起,中国养老保险行业第10家专业公司。

公司股东包含了11家银行、6家大型证券保险机构,和国内知名实业投资企业。

运营情况也非常优秀,2024年二季度国民养老保险风险综合评级为AAA级评级。

今年3季度,国民养老的投资保单利益率4.03%,综合投资保单利益率7.57%。

不管怎么看都非常靠谱。作为一个省税+攒钱二合一的工具,很合适~

另外,还有一个好消息。

进入了年底节税倒计时,现在购买税优产品还能享多重好礼,真金白银送红包、送体检!

邀约好礼:邀请1位亲友投保指定节税型保险,最高享1200元红包奖励!投保人数越多,奖励越多。

健康服务:投保指定节税型保险,达标可免费领取价值400元的健康体检服务1份。

互动好礼:参与互动,获取退税小知识,可抽取华为手表GT5、猫眼电影券、8888积分等好礼,100%中奖!

节税+养老+省钱+福利一步到位。