从业8年保险血泪教训!真心劝大家不要跟风乱买年金险!里面的水比海还深!

.

为避免大家被割韭菜,我花了一个星期的时间整理了这份【年金险避坑指南】

建议你一定要住,买之前搞懂这些,避免踩坑

-

♀先说下业内人才知道的年金险的缺点

大部分年金险流动性都比较差

回血速度慢:大部分养老年金险,要持有十年甚至二十年才能回血,也就是现金价值超过已交保费

固定时间才能领:大部分养老年金,要55岁或60岁退休才能领,如果是30年开始交,相当于要锁定30年左右时间才能领取

如果中途要用钱退保,可能损失部分的资金

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

-

年金险利益差巨大

年金险利益差巨大

不同年金险产品,每年交同样的保费,选择同样的领取时间,但是实际利益也可能相差巨大

-

那为什么还是有很多人争买年金险呢?

那为什么还是有很多人争买年金险呢?

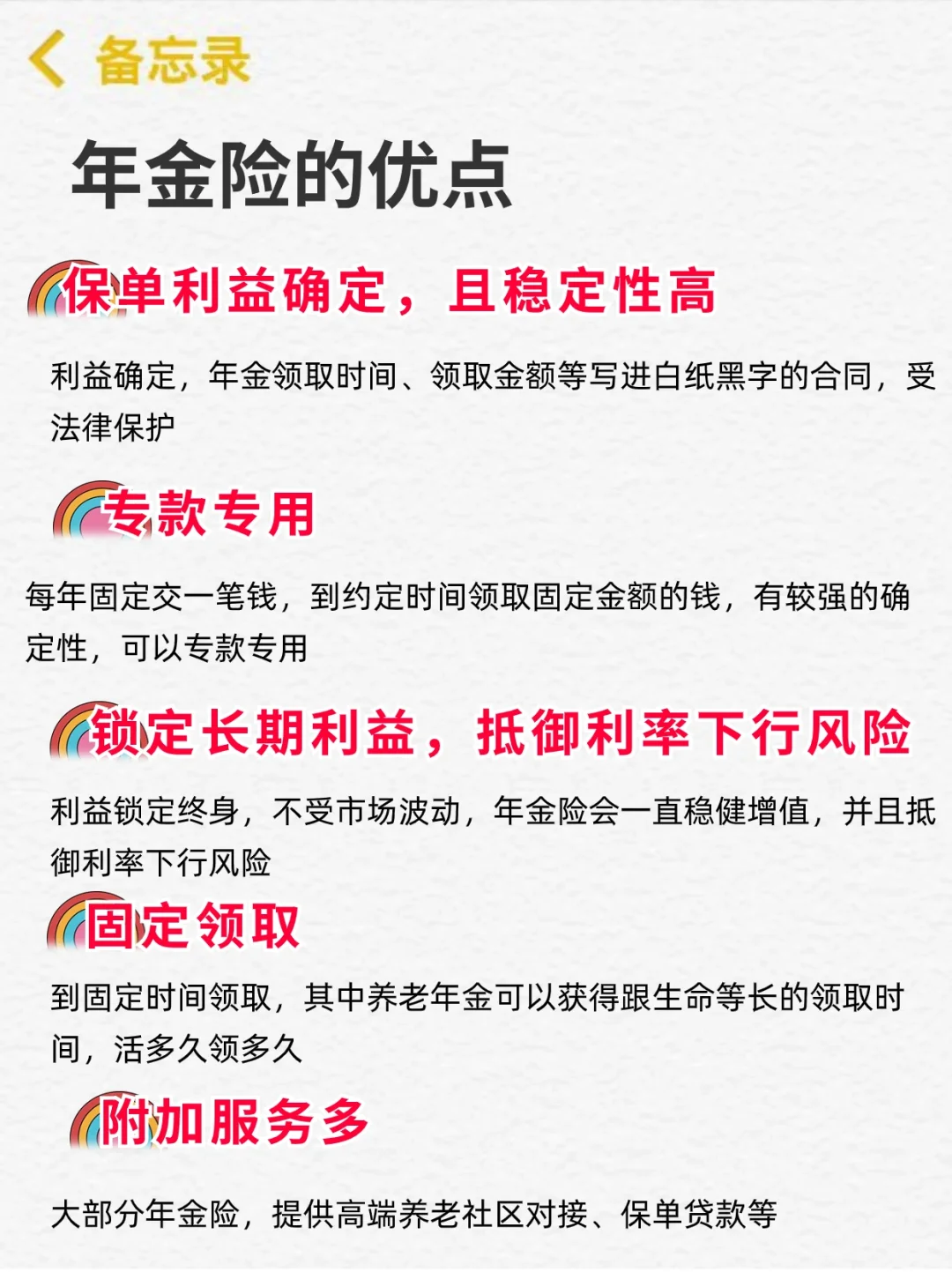

它的5大优点不得不提

1 保单利益确定,且稳定性高

利益确定,年金领取时间、领取金额等写进白纸黑字的合同,受法律保护

2 强制储蓄,专款专用

每年固定交一笔钱,到约定时间领取固定金额的,有较强的确定性,可以专款专用

3 锁定长期利益,抵御利率下行风险

4 固定领取

到固定时间领取,其中养老年金可以获得跟生命等长的领取时间,活多久领多久

5 附加服务多

大部分年金险,提供高端养老社区对接、保单贷款等

-

年金险虽好,但是它并不适合每个人,一定要根据自己能力和需要来选择

年金险虽好,但是它并不适合每个人,一定要根据自己能力和需要来选择

哪些人适合呢?

基础保障已经配齐

买年金险前,一定要先买好健康险,比如重疾险、医疗险、意外险、定期寿险这些基础保障都配齐了,再考虑

有一定的储蓄

近期没有大额支出的打算,如果交了一半不交,损失还是挺大的

年金险特别适合

-自己有闲钱,但没有打理习惯;

-做生意,收入高,但不稳定的家庭;

-有明确资金支出规划的,比如想给自己规划养老,给孩子规划教育金

-

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。