快返型年金险真是惊喜不断,上周二师姐才找到一款终身吃息3%的产品。

这周就又来了一款更棒的,第4年现金价值就超已交保费,第5年开始领钱,每年吃息2.7%。

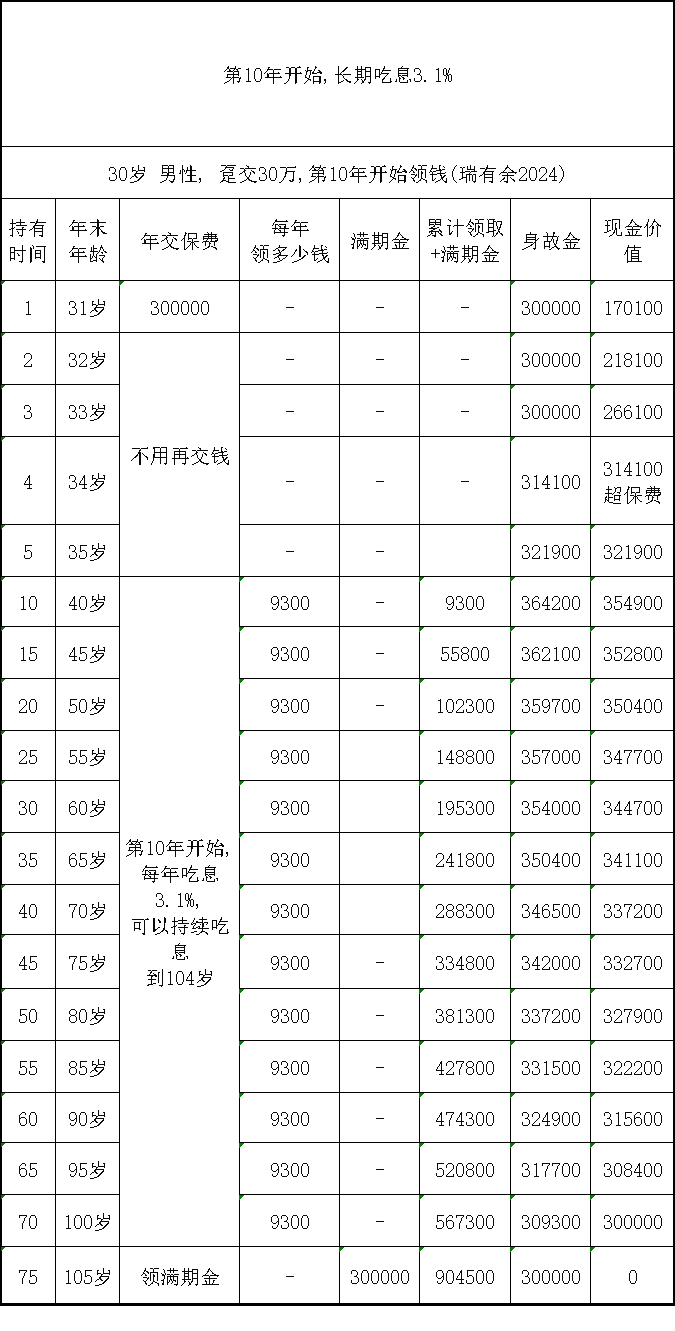

第10年开始领钱的话,每年吃息高达3.1%。

不仅可以一直吃息到104岁,到105岁满期时还能拿回全部保费。

这款产品是太平洋人寿新出的瑞有余(2024),偏爱大公司产品的这款也值得看看。

01

太平洋人寿知名度高,是寿险老三家之一。

最大的股东是太平洋保险,1991年就成立了,是国内首家在内地、香港、伦敦三地上市的保险公司。

其他几大股东,申能集团、上海国资经营、上海海烟投资和云南云和(集团)都是国有股,也都实力雄厚。

当然太平洋人寿的能力也确实强,2024年前三季度累计保费收入2095.9亿。

净利润308.6亿,赚钱能力在寿险公司里排名第三。

最新的核心偿付能力充足率131%,综合偿付能力充足率210%,最新风险评级AA级,都超监管的要求,在行业内属于中等偏上的水平。

保险公司实力没得说,接下来就是看产品好不好了。

02

接着回归到产品本身上来,瑞有余(2024)是一款快返型年金险。

0健康告知,支持0-80岁投保。

领钱时间很灵活,也很快,可以选择第5年、第10年开始领取,也可以选择50岁、55岁、60岁、65岁或者70岁开始领。

作为一款快返型年金险,瑞有余(2024)的特色是现金价值长期大于已交保费,还能长期吃息2.7%,甚至是3.1%。

带入两个方案看看:

方案一:30岁老王,投保瑞有余(2024),选择趸交30万,第5年开始吃息。

第4年现金价值31.41万,超过已交保费30万。

接着一直到90多岁,现金价值都始终大于30万。

而且第5年开始,每年可以领8100元,等于每年吃息2.7%,可以一直吃息到104岁。

瑞有余(2024)保到105岁,105岁时还能一次性领30万满期金。

相当于花30万买了一套金融房产,第5年开始每年收租2.7%,可以持续收租到104岁。

到105岁时,还能拿回30万买房钱。

如果中途急需用钱,也可以随时退保拿出现金价值,大部分时间都能拿回已交保费。

比如65岁时,累计吃息25.11万,还能通过退保拿回30.87万现金价值。

等于拿回了全部保费,还赚了25.98万。

85岁时,累计吃息41.31万,退保还能拿回30.24万现金价值,也是大于已交保费的。

如果很长寿,可以吃息到104岁,105岁时领30万满期金。

方案二:同样是30岁老王,趸交30万,如果第10年开始领取,每年可以吃息3.1%

也是第4年,现金价值31.41万,开始超过已交保费30万。

而且直到100岁,现金价值都始终大于30万已交保费。

每年吃息也更多,第10年开始,直到104岁,每年可以领9300元,等于每年吃息3.1%。

很长寿的活到105岁,也能一次性领30万满期金。

现在去银行存钱,别说利率3.1%,就是2.7%的银行存款都少之又少。

瑞有余(2024)这种,第5年开始长期吃息2.7%,第10年开始领取长期吃息3.1%,能够安稳地高吃息真的很香。

03

1、VIP系列增值服务。

根据不同的保费,可以享受健康、养老、生活三大类增值服务。

比如不限次数的电话或图文医生咨询,不同等级可享受不同次数的境内外紧急救援服务。

部分增值服务,还可以家人一起用。

2、总保费240万,可以对接太保家园养老社区。

太保家园走的是高端路线,门槛要高很多。

但提供的养老服务全面,而且基本上都是高品质的养老资源。

太保家园有三类养老社区,国际颐养社区、国际乐养社区和国际康养社区,分别对应的是长住养老、旅居养老和护理照护养老服务。

对养老品质要求高,经济条件也宽裕的朋友,可以考虑。

3、保险金信托服务。

太平洋人寿联合上海信托,推出了保险金对接信托服务。

可以根据委托人的意愿,提前设定好多样化的分配条件,满足高净值人士个性化的财富传承需求。

04

之前有人用快返年金险一次性存了1个亿,让孩子每年吃息3%,也就是每年领300万。

瑞有余(2024),不管一次性交10万、50万、100万,第10年开始,每年可以吃息3.1%。

适合想安稳吃息和收租的朋友,也适合想给孩子发一辈子红包的父母。