“有不需要保险,穷人买不起”最近收到不少粉丝朋友的吐槽,说自己不买保险主要因为穷

我帮不少朋友解决过保险问题,其中有年薪百万的职场精英,也有月薪三四千的工薪同胞,多有多的配置,少有少的配置

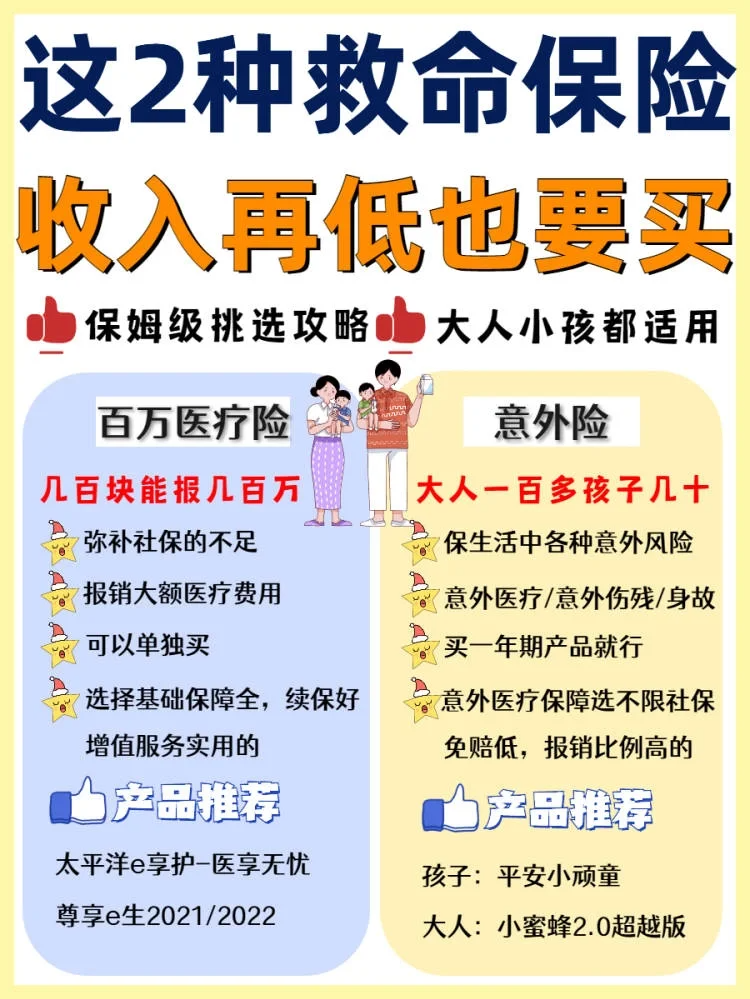

其实啊,这两种救命保险,收入越低越要配好

今天大白给大家详细说说这两种保险,即使收入再低也能买得起,记得点赞+收藏起来

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

~

1第一类是百万医疗险

1第一类是百万医疗险

这一类保额在100w以上的报销型保险,目前大部分产品报销额度都已经达到了200w-600w,可以报销因意外或者疾病导致的住院医疗费用。

超过1w免赔额的费用基本都能100%报销

而百万医疗险单独买价格都不是很贵

以目前热销的太平洋e享护-医享无忧为例,30岁成年人买一年247就能买到:

200w一般住院医疗险

400w重疾医疗保险金

200w特定疾病保险金

以及重大疾病关爱金1w

保证20年续保;

1岁宝宝427一年,50岁老人1229,平均下来一顿饭就够了,非常便宜,是我建议人手一份的疾病医疗保障

挑的时候要注意:保障内容要全面,续保条件,增值服务要实用,最好有医疗垫付、就医绿通、质子重离子治疗,外购靶向y等

-

2第二类是意外险

2第二类是意外险

意外险用于保障因为意外导致的意外伤残或身故,意外受伤报销医疗费用

意外险有一个特点就是不会随着年龄增长而增长,因为意外险是根据意外的发生概率来定价的,跟年龄关系不大,所以不要买价格很贵的长期意外险,买短期保一年就可以

以目前热销的小蜜蜂2.0超越版为例,意外险100w保额,每年保费296:

10w意外医疗保障

30w猝死保障

额外交通保障,自驾车也能赔

性价比非常高

.

小孩子意外险就更便宜了,选择平安小顽童,一年68可以买到:

小孩子意外险就更便宜了,选择平安小顽童,一年68可以买到:

20w保额,有1w意外医疗,烧伤烫伤、误食食物、意外骨折等也都能保

-

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。