眼看12月就要到了,我们即将迎来2025年。

每年年底,我都会提醒大家一件大事,不要忘记完成当年的个税减免抵扣。

在多方持续不断的宣传下,现在不少人都知道了,原来买保险也能抵税!

关于保险抵税,必须要注意的就是投保时间,因为当年所有的抵税情况,都是需要在当年完成的。

也就是说,如果想要靠税优保险薅羊毛,最晚的投保时间节点,应该是今年的12月31日。万一错过,就要再等一年。

所以,今天咱们就抓紧时间来聊聊,现在场上能够抵税的项目有哪些?其中哪些是值得买的产品?

所有想要抵税的朋友,这个薅羊毛的好机会,可千万别错过了!

关于等抵税的项目,一般有三大类——专项附加扣除、税优健康险、个人养老金,我们一个一个来说。

专项附加扣除

关于专项附加扣除,大家应该都很熟悉了,这是我们每年都会详细介绍的。

现在,能够个税扣除的项目有这7项:

子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人、3岁以下婴幼儿照护。

个税专项附加扣除基本覆盖了家庭的生育、学业、赡养、疾病等各个方面,涵盖了完整生命周期。

也就是说,不管是家里有60岁以上的老人需要赡养,还是有3岁以下的婴幼儿需要抚养,或者是有租房、医疗相关的,只要符合条件,都可以申报。

关于7项专项附加扣除的细节,我都放在上面了,大家可以根据自己的实际情况,一一对照。

税优健康险

第二个项目就是,税优健康险了。

有三类产品被纳入税优健康险范畴,包括税优医疗险、税优护理险和税优重疾险。

纳税人既可以作为保险产品的投保人为自己投保,也可以为配偶、子女或父母投保。

所花的保费,可以抵税,最多抵扣额度不能超过2400元/年。

具体能抵税多少,则是与收入情况成正比的。大家可以根据自己的收入水平,参考上图。

个人养老金

个人养老金属于我国的养老第三支柱,推行目的是为了缓解我国日益显著的养老压力。

它就相当于一个账户,我们可以自愿存钱进去,作为我们的养老金,每人每年最高额度是1.2万。

这笔钱,我们能自主选择再投资的品类。

包括,存款,理财产品,养老基金以及商业养老金。

综合现阶段的市场环境,以及养老实际需求,我比较建议大家买上个人养老金里的商业养老金,最为稳妥。

和税优健康险一样,个人养老金能抵扣多少税额,也是跟收入是挂钩的,大家可以参考下图。

必须强调一点,个人养老金,实际上并不能完全抵税,严格来说,它能起到的是“延税”的作用。

纳税人,向个人养老金资金账户缴费,每年12000元/年的抵税标准。

等到未来从账户里取钱的时候,会单独按照3%的税率计算缴纳个人所得税。

以上,就是三大类能够抵税产品的情况。

下面,我就来和大家聊聊,当下有哪些值得买的税优健康险和个人养老金产品?

我们先来说相对简单的税优健康险。

中荷岁岁享2.0护理险

岁岁享2.0,虽然名字叫护理险,但它的实际用法和我们熟悉的增额寿很像。

有着非常高的现金价值,现价会随着保单持续增值,之后想用钱的时候就可以减保或者退保。

实际上,我们可以把它看作一款能够抵税的增额。

我直接来给大家测算收益。

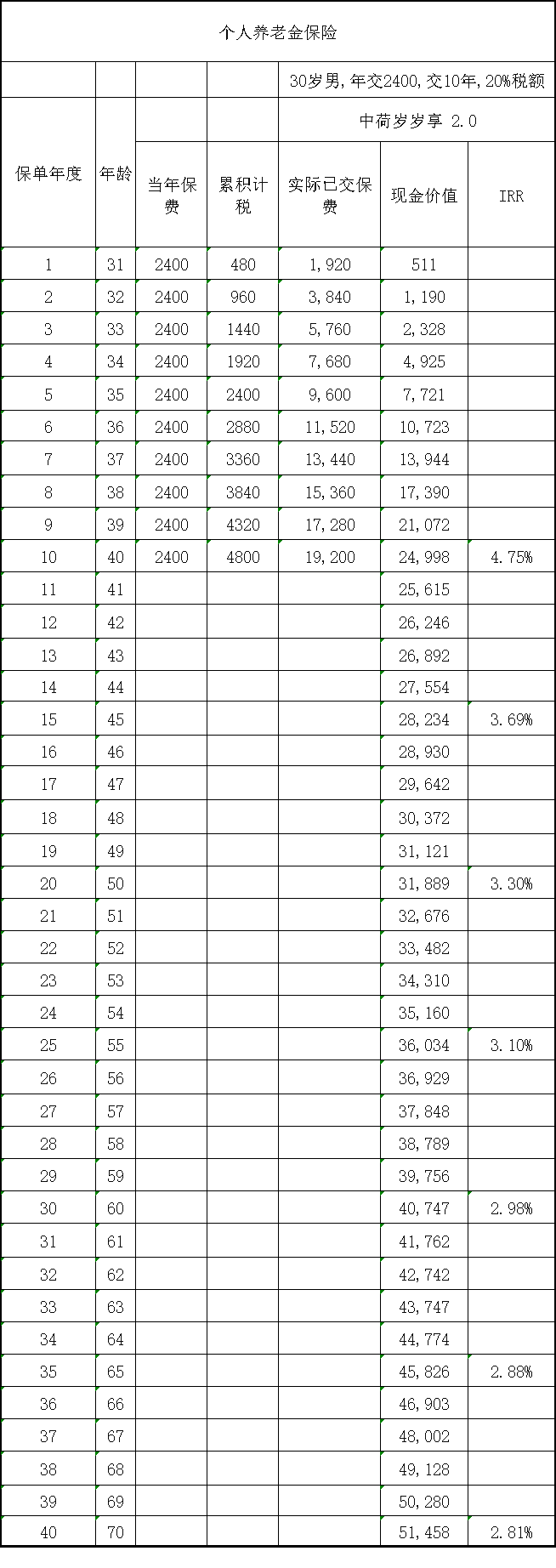

以一位30 岁男性,每年投 2400 元,投 10 年,一共投入 2.4 万,税率始终是20%为例。

每年税额2400,20%的税率,意味着每年实际保费,只交了1920元。

岁岁享2.0,第10年年末已有现金价值24998元,以19200元的总保费来看的话,直接涨了5798元,IRR达到了4.75%。

这个收益表现可谓是相当突出的。

并且,从保单第10年到保单第30之间,这份保单的IRR,基本都保持在3%以上。

这个利益表现,即使对比当前的顶尖增额,都是要领先不少的。

同时,我也整理了不同收入群体,最终的收益表现。

能看出,岁岁享2.0非常适合税率在10%以上的人投保。

也不用买太多,一年2400元就行,毕竟买多了也不能免税。

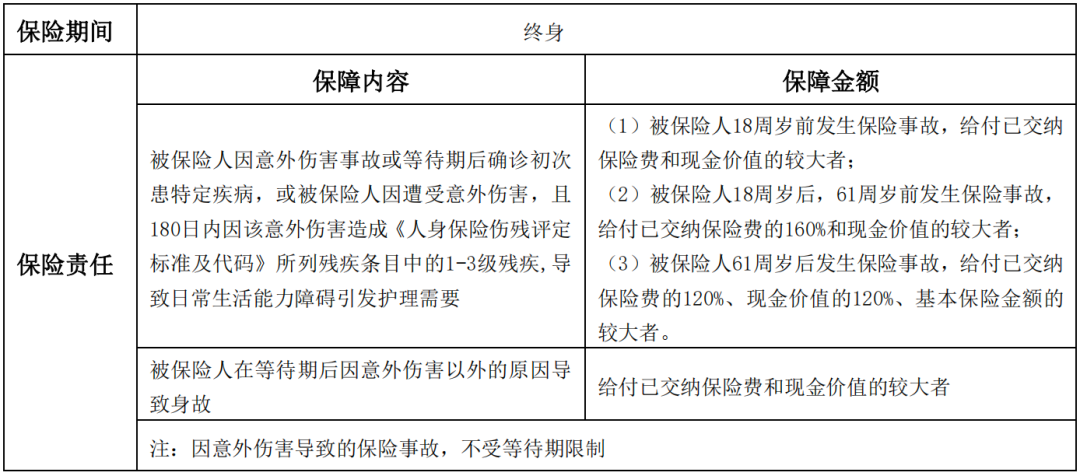

除了收益高之外,大家还不要忘记岁岁享2.0本身还具有的护理险功能。

其护理保险金,覆盖10种特定疾病+意外导致第1至第3级残疾,不同年龄给付金额不同。

10种特定疾病,都是《重大疾病保险的疾病定义使用规范》里列明的较高发重疾:

一边存钱的同时,也相当于也给我们的护理需求,做了一定的保障。

关于税优健康险,除了中荷岁岁享2.0,我们还有两款产品比较推荐。

一款是太保蓝医保住院医疗险,住院保障不错,支持0免赔,最高保证续保3年。

另一款是太保蓝医保终身防癌险,这款产品保障责任不错,0免赔,最高赔付限额800万,终身保证续保。

这两款健康险,都是当下比较好的,能够抵税的产品,最高抵税额度2400/年。

因为篇幅原因,我也就不过多介绍了。大家感兴趣,直接联系我们顾问老师,让他给你发产品详细资料,讲解保障细节。

最后,我来讲讲个人养老金。

相对于税优健康险,个人养老金能抵税的额度,要大得多,每年有12000元。

但我们也知道,它的本质是延税,在退休后需要把所有保费与其收益,补交3%的个税。

所以这意味着,个人养老金的适用群体,必须是收入相对较高的群体。

值得关注的个人养老金,有两款。

第一个是阳光人寿的颐享阳光(个养版)。

这款产品,大家应该比较熟悉,我们刚刚写文章聊过。

那么,话不多说,我们直接来看收益表现。

我们来看领终身的方案,以一位30岁女性,10年交,每年都买满1万2的额度来测算一下。

55岁领取养老金时,她能拿到多少收益呢?

能看到,年收入的不同,抵税的力度不一样,那么就意味着最终收益也不同。

比如,当收入来到最高档,45%的税率时。

每年抵税的额度,高达12000*45%=5400元,累计10年总计退税到手54000。

55岁时,扣除掉3%的领取税后,每年能领到手7565元。

等于是,用120000-54000=66000元的总保费,每年6600保费,撬动了每年7565元的终身养老收益。

这个表现,绝对比当下市面上的任何顶尖商业养老金,都要高上许多许多了。

同时,这是一款保证领取20年的产品,意味着开始领取后,如果身故得早,一定能拿回20个7565,15.1万。

身故保障很不错,绝对不用担心亏损。

关于不同收入群体,最终的实际收益表现,我做了总图,大家可以自行参考一下。

颐享阳光还有一个保20年的版本,如果选择只领取20年,则在第20年满期时一次性再领取5年的满期金,合同终止。

第二个值得推荐的个人养老金产品,是国民养老出的国民慧选(节税版)。

关于国民养老这家保司,大家肯定比较陌生,我和大家稍微介绍一下。

国民养老,是由17家大央企、国企共同发起,中国养老保险行业第10家专业公司。

公司股东包含了11家银行、6家大型证券保险机构,和国内知名实业投资企业。

可以感觉到,国民养老这家保司,就像是家含着金钥匙出生的公司。

它的运营情况,也非常优秀。

2024年二季度国民养老保险风险综合评级为AAA级评级。

今年3季度,国民养老的投资收益率4.03%,综合投资收益率7.57%。

核心偿付能力充足率为686.64%,综合偿付能力充足率为698.27%,远远超出监管的50%、100%指标。

以上的种种数据,都证明了国民养老这家保司的经营状况十分稳定。

难怪有人说,国民养老的存在,就是国家为了解决人民的养老压力,所专门设计打造出来的保司。

在保司层面,它真的很优秀。

下面,我们来看看收益情况。

同样,我们以30岁女性,交10年,买满最高1万2的额度。

20%税率的情况下,55岁她能拿到多少钱呢?

能发现,国民慧选(节税版)的收益,要比颐享阳光(个养版)高上一头。

从55岁开始,每年领到手的7898元,比起颐享阳光的7565元,每年能多领300多。

原因在于,国民慧选(节税版)是一款领取更为极致的产品,领取后,产品就没有现金价值。

领取后身故,也只会保证把已交保费领走,在身故保证上,比起能保证20年领取的颐享阳光,确实有些一般了。

同样,国民慧选也有保至85岁的版本,每年到手的钱会更高一些。产品具体如何选择,就需要结合收入、预期寿命,综合判断了。

写到最后,大家应该也能感受到,不管是类似增额的岁岁享2.0,还是能抵税的养老金颐享阳光(个养版)、国民慧选(节税版)。

在每年2400/12000的额度下,全都很难满足实际的用钱需求。

特别是个人养老金,哪怕是按照顶格缴纳1万2,交10年,退休后也只能每年领到手七、八千元,注意是每年。

虽然算上税收优惠,个人养老金综合收益真的很高,但是无疑是很难覆盖掉养老所需要的生活成本的。

个人养老金最大的作用,就是能够为高收入群体,薅一波羊毛,同时为已经非常充沛的退休金,起到一个锦上添花的补充。

所以,如果自身的养老金缺口过大,就首先要把养老金的支柱打好。

以上两款个人养老金,都存在非个养版,也就是还有颐享阳光(普通版)和国民慧选(乐享版)。

非个养版本,在起投年龄、投被保人关系,以及最高可投保费上限,都进行了放宽,如果是看重背后的保司,可以考虑这两款产品。

收益是第一梯队,背后的保司也非常顶尖,在当下的养老金赛道上,有着不小的竞争力。

我始终认为,不管是存钱还是储备养老金,最好的方式,都是在收入够高的情况下,既配置上个养版的产品,又买上顶尖收益的储蓄险。

这样,既能满足薅羊毛的需求,又能完美保证我们的储蓄、养老需求。

好了,今天文章写了不少内容,涉及的产品也很多,大家有搞不懂的可以私信留言,也可以点这里,预约咨询顾问老师,让他一对一给你解答。