最大的90后已经32岁了,很多人有了孩子,爱人要呵护,也承担起了赡养父母的责任

即使再从容的人,也要考虑保障的问题了

.

作为90后,该怎么用经济且有效的方法,给自己配置保险呢

今天大白给大家分享一个通用的极简配置攻略

有很大的参考价值

薯宝们可以先收藏一波

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

~

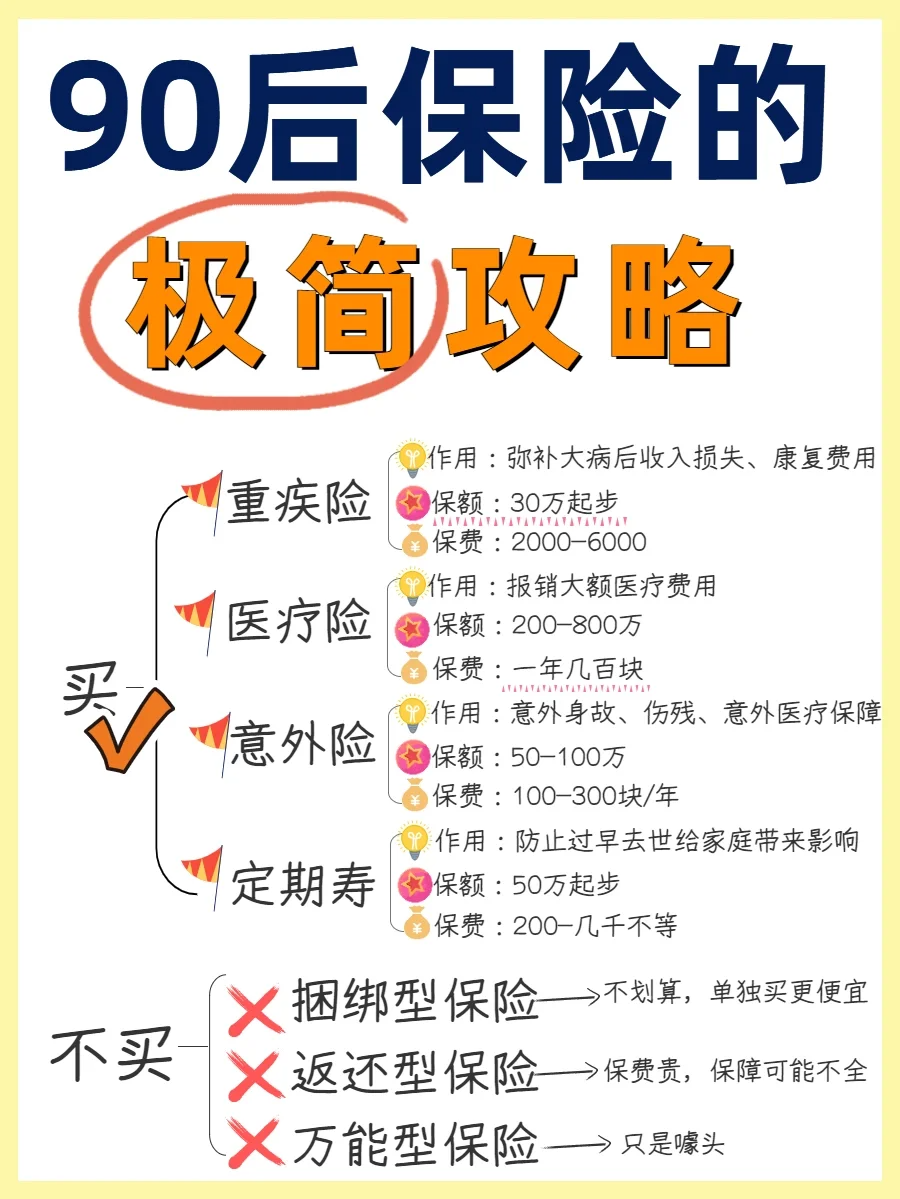

先说结论:四买,三不买!

先说结论:四买,三不买!

重疾险、百万医疗险、意外险、定期寿险

捆绑型保险、返还型保险、万能型保险

...

重疾险

重疾险

-主要解决大病带来的经济损失,建议大家考虑一份长期重疾险,二三十岁年纪,配置重疾险的保费是非常有优势的,而且身体比较好的话,产品选择的范围也很广;

-25岁女生配置一份30w保额重疾险保终身,每年保费还不到2500,这个保费负担真的不算太重

…

医疗险

医疗险

身体健康一定要给自己买一份百万医疗险二三十岁年纪,每年才两三百,但是可以最高报销600w的住院医疗花费,杠杆非常高

可以解决大部分大额医疗开支的问题

…

意外险

意外险

50w的保额每年才158左右,主要防范的是一些意外伤害的风险

…

定期寿险

定期寿险

如果你也是家庭里负责赚的一份子,建议给自己补充一份定期寿险,比如50w保额保到60岁,男生在500左右女生在两三百左右

……

照这样的搭配思路,90后面临的各个方面风险都有覆盖到,保费也不会太贵

.

另外提醒大家,要避开三种保险

另外提醒大家,要避开三种保险

捆绑型保险(保费贵,性价比低)

返还型保险(贵而且不划算,保障弱)

万能型保险(只是噱头)

--

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。