擦边和乞讨,是一群人

“前辈姐姐,你要擦就擦你的呗,就不要给体操扣屎盆子了,你的‘正能量’体操,好像不需要。”

很多专业技术人才、金融从业者,身上都背着竞业协议。我如果从该公司离职,为了保护公司利益,未来两三年内是不能去同类公司。当今社会特别看重工作经验,不去熟悉领域,非常影响我的收入。

所有,如果要求我遵守竞业协议,原公司就要给我支付一定的费用。2012年前后,我们公司楼下的地铁口,经常有人卖艺。从国家层面,可以更多考虑下运动员退役后的职业规划。毕竟,从小练体育,读书相对较少,直接扔到职场,竞争力不太大。从运动员个人的角度,可以多考虑下,整个人生的财务分配。那就要尽可能通过短期高收入,平衡一生的收入和支出。但对于20年后的她来说,50足以保证她未来的日常生活。只不过,我们的退役时间一般在40岁,比运动员晚一些。所以,我们也可以在最年富力强时,用智力和体力去换财力。这时候,一定要把部分财力积攒起来,留给未来年老体弱的自己。从理财规划的角度,我们需要把年收入的30-50%攒下来,留给未来。我承认,无论是1.2万还是2.8万,这个金额都不算高。他也只能兜住家人生活低线,不敢保证他们个个成为首富。这种模式,适合短期收入比较高的人,也就是收入花期很短的人。第二种,是晚点领钱,60岁或者70岁,才开始领钱。第一个,就是前面说的,用短期高收入,换取终身稳定现金流,给生活兜底一次性缴费,每年领取保费的2.5%左右。

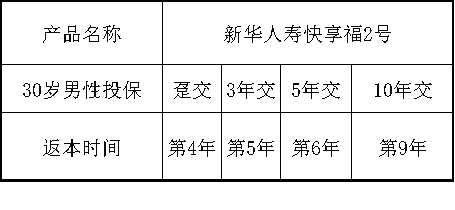

4年后,现金价值就已经超过了所交保费。

随时可以退保,没有任何损失。

长期持有,内部收益率最高能到2.24%

分3年缴费,每年领取保费的2.47%左右。

5年后,领取金额+现金价值,就超过所交保费。

长期持有收益,最高能到2.25%

分5年缴费,每年领取保费的2.35%。

5年后,领取金额+现金价值,就超过所交保费。

长期持有收益,最高能到2.22%

最坏的情况,没领多久,人就没了。

快享福2号,也会赔一笔身故保险金。

已交保费和现金价值哪个钱多,就赔哪个,不亏。

第四,快享福2号是新华人寿的产品,妥妥的大公司,绝对放心。

可能是奥运金牌奖金,也可能是拆迁补偿,再或者是中彩票。

这些人在“财运”爆棚之后,往往会重新回归普通生活。10多年前的望京地铁口,经常有豪车拉黑活(那时还没有滴滴)司机大多是前些年的拆迁户,拿到巨额补偿款,就各种买买买。

说白了,政府就是想通过这种方式,把一大笔钱,变成一笔稳定的现金流。

【免责声明】本文仅代表作者本人观点,与慧择保险网无关。慧择保险网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!