表妹居然给孩子买保险花了七千多,关键是她和表妹夫收入并不高,周末找我抱怨说压力太大了

我一看全是坑,好在还在犹豫期,我赶紧让她给退了

同样保终身的保障,我可以做到2000多搞定,不多花一分冤枉

主要是信息不对称,导致表妹M错和M贵宝宝保险

考虑到集美们很多跟表妹问题一样,也很容易掉入这些坑

所以今天我分享出来,希望各位宝妈宝爸get这些要点,也能轻松用合适的钱给宝宝买上全方位的保障

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

-

给宝宝买保险,牢记这3点

给宝宝买保险,牢记这3点

1先给宝宝办好少儿医保,医保是国家福利,越早办越省,一年两三百,感冒发烧都能按比例报销,非常实用

2其次是牢记宝宝真正有用的记住保险:

出了大事,宝宝真正管用的保险其实就三种:重疾险+医疗险+意外险

配好基础后,预算有盈余,再考虑宝宝教育金

3避开三种宝宝保险:

返还型保险

捆绑型保险

寿险

-

完整方案配置思路如下:

完整方案配置思路如下:

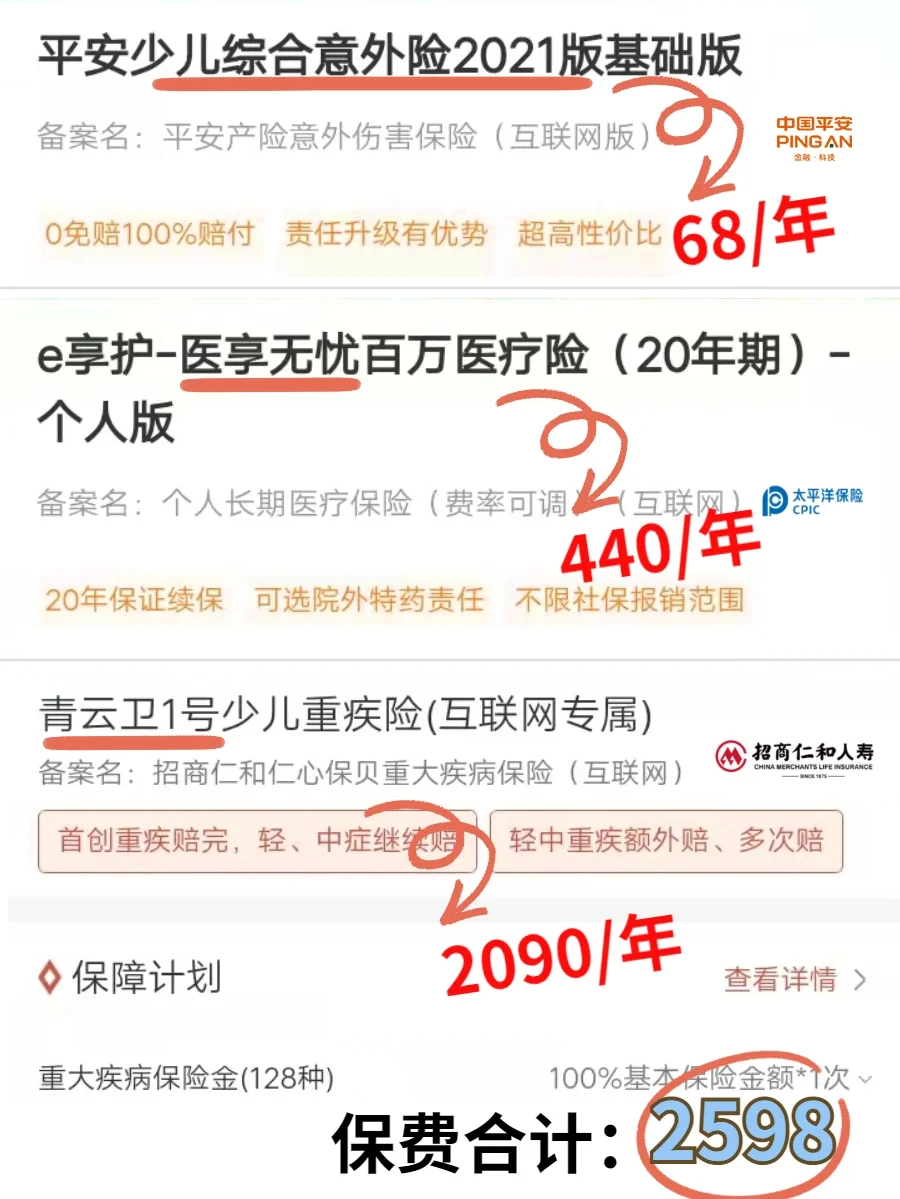

意外险

给她宝宝选的是平安少儿综合意外险,20w保额,一年保费68块

烧伤烫伤、跌倒刮擦、猫狗抓咬等它都能保,非常便宜且实用

.

百万医疗险

百万医疗险

主要用来弥补医保不足,用于报销大额医疗费用,超过1w免赔额的医疗费基本可以100%报销

给她选的是太平洋e享护-医享无忧,200w保额,保证续保20年,带上特定药品医疗费,一年保费440块

.

重疾险

重疾险

重疾险可以保障宝宝大病治疗费和后期康复费、营养费,大人照顾孩子收入中断的经济损失等;

得了合同条款里的大病,保险公司一次赔一笔,这笔可以自由支配

给她选的是青云卫1号少儿重疾险-计划1

50w保额保终身,30年缴费,一年保费2090

128种重疾赔1次,前30年额外赔50%保额

50种轻症赔5次,每次赔30%保额

20种中症赔2次,每次赔20%保额

保单前30年,重疾、轻症、中症分别可以额外多赔:

50%、30%、20%保额

计划一下身故或者全残,赔付已交保费

-

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。