百万医疗险作为入门级保险,一年只需要几百块就能报销上百万医疗费,抗癌y、自费y都能管,的确很香

基本每家保险公司都有这个险种,但是保障差别不一,并不是买哪款都行

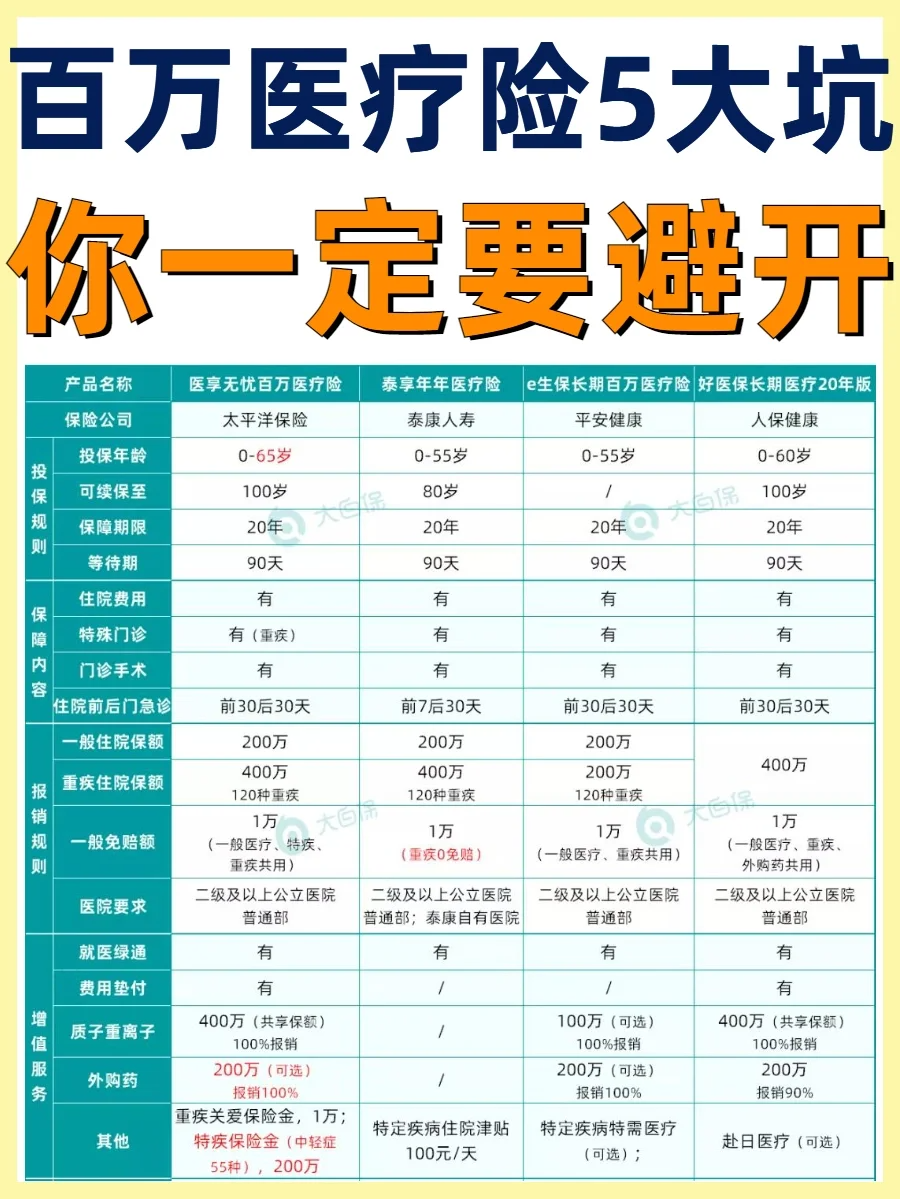

今天我就来给大家盘盘百万医疗险5大坑,集美们赶紧收藏一波哦

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

~

1基本保障是否全面

1基本保障是否全面

百万医疗险是报销型产品 保障方面,主要看它能报销哪些费用

一款合格百万医疗险包括5部分:一般住院医疗、重疾医疗、特殊门诊、门诊手术、住院前后门急诊

.

2续保条件是否友好

2续保条件是否友好

百万医疗险不确定性在于: 今年买了,明年还能继续买吗?

百万医疗险是短期险,买一年保一年,和重疾险或者寿险这种一次性可以保障几十年或者保终身的不太一样,所以续保对百万医疗险来说很重要。

现在部分产品可以保证6年或15年续保,最长的是保证20年续保;

续保好的条款会写:不会因为被保险人的健康状况变化或历史理赔情况而拒绝续保或者单独调整续保的标准费率。

注意优先选保证续保时间长些的或者续保条款好些的产品

.

3单项责任是否有限额

3单项责任是否有限额

很多产品除了总保额,还限制了某些具体责任的保额

比如某款产品的重大疾病医疗有100w保额,但同时又规定了门诊肾透析每年限额10w

4是否有免赔额

4是否有免赔额

主流百万医疗险免赔额都是1w,少数是2w免赔额;重疾/癌症一般是0免赔;

免赔额越低越好,更容易报销使用上

.

5增值服务是否全面

5增值服务是否全面

一款好产品增值服务包括: 就医绿通、质子重离子服务、医疗垫付、外购靶向药、肿瘤特药服务等

建议重点关注实用强的增值服务: 增值服务越实用,花的越少!

.

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。