这届网友脑子真好用,保险研究得这么透彻

没从事保险这一行前,跟大部分人一样,觉得保险坑人、不靠谱

这也不赔、那也不赔,加上老一辈被身边的亲戚”杀熟“过

所以真的很能理解大家,对保险的顾虑重重

.

直到接触并且帮助过很多人实实在在的争取到了理赔款

发现关键时候保险真的可以救命,拉我们一把!

.

所以我今天专门写了这篇笔记,帮大家排雷

一次性给大家捋清楚#保险怎么买合适

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

.

如果你正在或即将M保险,请务必记好今天的知识点,以免咱再也不吃保险亏了!

-

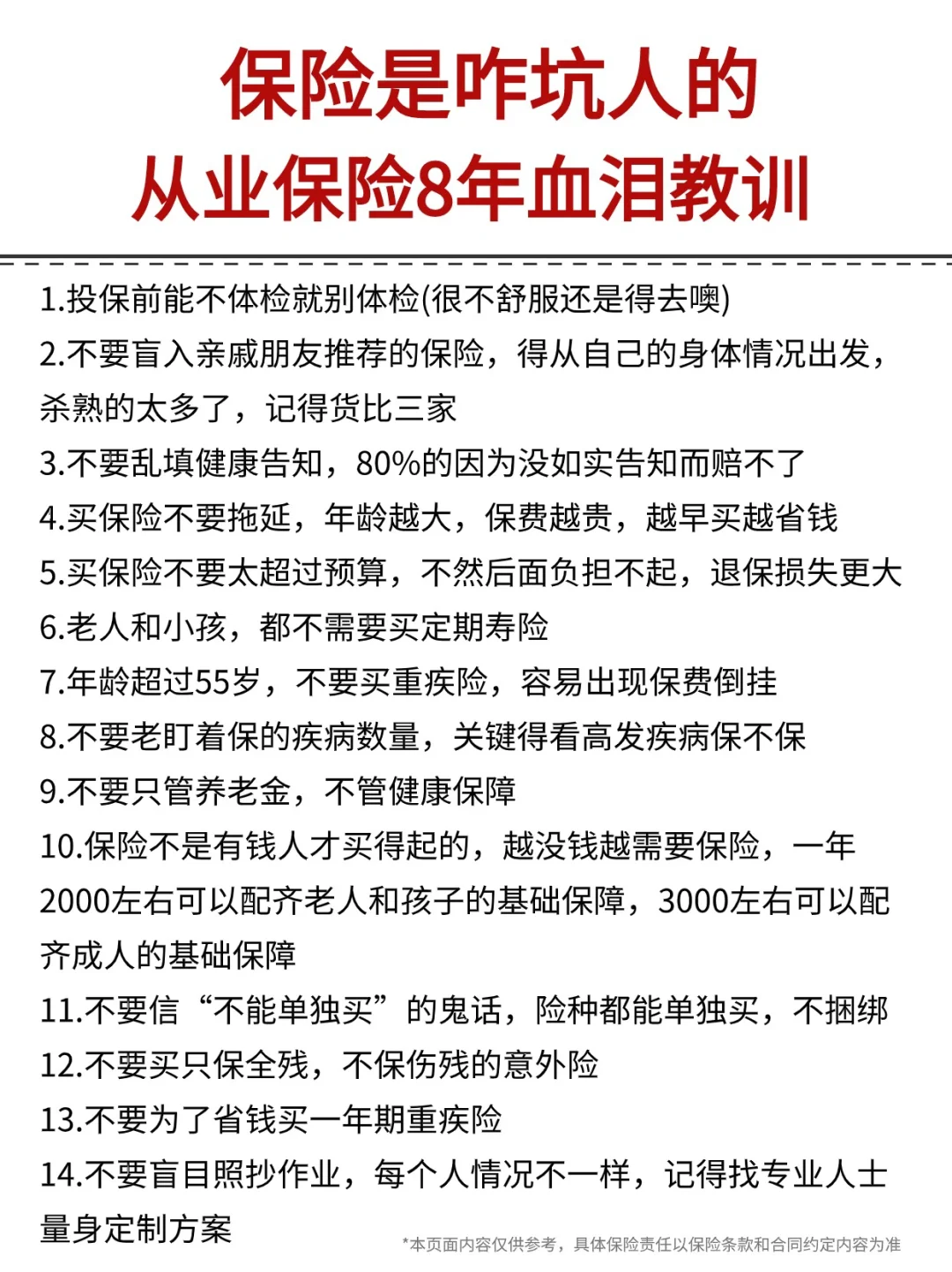

1.投保前能不体检就别体检(很不舒服还是得去噢)

2.不要盲入亲戚朋友推荐的保险,记得货比三家

3.不要乱填健康告知,可能白买

4.买保险不要拖延,年龄越大,保费越贵

5.买保险不要太超过预算

6.老人和小孩,都不需要买定期寿险

7.年龄超过55岁,不要买重疾险

8.不要老盯着保的疾病数量,关键得看高发疾病保不保

9.不要只管养老金,不管健康保障

10.保险不是有钱人才买得起的,越没钱抗风险能力越差,越需要保险

11.不要信“不能单独买”的鬼话,险种都能单独买

12.不要买只保全残,不保伤残的意外险

13.不要为了省钱买一年期重疾险

14.不要盲目照抄作业,每个人情况不一样,记得找人量身定制方案

-

百万医疗险咋挑

百万医疗险咋挑

4大基础保障缺一不可:一般住院、重疾住院、特殊门诊、门诊手术、住院前后门急诊

尽量选保证续保时间长些的产品,如续保20年的

院外靶向药、就医绿通、质子重离子、住院垫付,这四个实用增值服务,最好都有

-

重疾险咋挑

重疾险咋挑

要点一:保额优先,30w至少,50w标准

要点二:预算够直接保终身,预算紧张先定期

要点三:高发轻症、中症不要有缺失

要点四:缴费时间越长越好

要点五:可选责任如关爱金、恶性肿瘤多次赔,按需选择

-

意外险咋挑

意外险咋挑

关注意外医疗保障范围、额度、报销比例

关注健康告知

关注职业要求

关注就医范围

-

定期寿险咋挑

定期寿险咋挑

看保额+保障期限

看免责条款

看健康告知

看价格

-

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。