在保险行业干了这么久看过太多人被割韭菜

真心劝大家 收入不高或者不稳定都别轻易买重疾险!

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

重疾险的真相你一定要知道

重疾险的真相你一定要知道

1、不是确诊重疾就赔钱,确诊即赔的只有4类病

2、保障病种并非越多越好,关键看高发重疾保不保

3、重疾的赔付次数并非越多越好,人一生多次患重疾的概率很低

4、等待期查出重疾不赔钱,投保前得的重疾也不赔钱

5、超过50岁不建议买重疾险,赔的还没交的多

6、“有病治病,没病返钱”的返还型重疾险别碰!

7、捆绑类重疾险很不划算,普通人别入坑

8、不轻易买一年期重疾险,年龄越大,保费越贵

9、不建议直接附加身故责任,单独买份寿险更划算

10、买重疾险就是买保额,别为了保终身做低保额

11、收入太低不建议买重疾险,保费负担太重

12、小孩的重疾险很便宜,超过3千就可能被坑了

13、健康告知不诚实,小心买了也不赔

14、重疾险并不是每个人都需要

有个误区不少人以为重疾险是用来治病报销的

其实重疾险是用来保证我们不幸得大病后,可以有一笔来维持生活水平不下降

15、重疾险并不便宜,保额越高,保费越高

·

那么 “穷人是不是就不该买保险?”

那么 “穷人是不是就不该买保险?”

错!越穷其实越应该配好保险,只是看怎么选择

·

收入不高的人群应该先把更需要的险种配置好

收入不高的人群应该先把更需要的险种配置好

百万医疗险

几百块就选到几百W的保额,生大病不愁没钱治

意外险

几十块就能保障咱们大小意外,不怕意外受伤所带来的风险

定期寿险

几百块搞定,可以降低突然身故给家庭带来的经济影响

·

当然,这篇笔记并不是要劝退大家,而是希望大家结合自己的实际情况来选择

当然,这篇笔记并不是要劝退大家,而是希望大家结合自己的实际情况来选择

要是预算充足,重疾险建议你这样选,不踩雷

①趁早买

越年轻越健康,保费越实惠

3岁女孩50万保终身一年只要1905元

30岁女生30万保到70岁就要1794元

②保额很重要

30W打底,50W起步

③买消费型重疾险

比起返还型、两全型动不动上万的保费,性价比更高,保障更好

④保障期限选择定期,拉长缴费时间

预算有限,可以选择保到70岁,30年缴费

·

优秀产品

优秀产品

成人重疾险推荐:

价格:一般3-5千(由保额和保障期限决定)

·

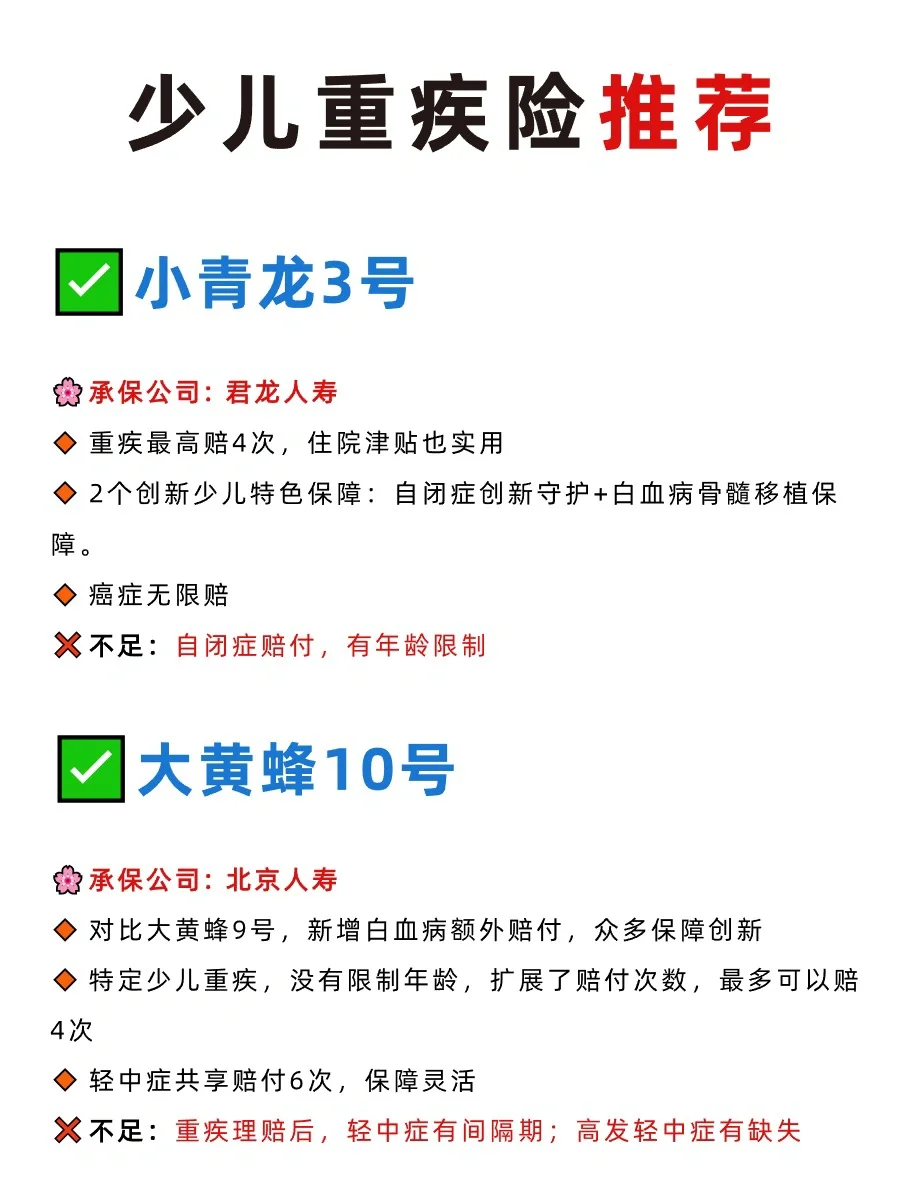

少儿重疾险推荐:

价格:几百-3千

-

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。