闺蜜今年27岁了,在一家头部互联网公司做设计,被渣男前男友伤透了心,现在封心锁爱专心做个事业批

但是…因为工作经常加班、熬夜,身体状况不如从前,她最担心的就是自己发生意外或是生了重病,没治疗

希望用保险缓解自己的焦虑,同时也减轻父母的负担

·

她的预算三四千,覆盖蕞核心基础的保障就行

对比了市面上很多产品,最终花了3000多给她配好了保险性价比很高,有相同需求的可以参考♀

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

——

搭配思路是这样的(建议收藏)

搭配思路是这样的(建议收藏)

国家社保:职工保险/居民保险

商业保险:重疾+医疗+意外+寿险

避坑:捆绑险、返还险、分红险,价格贵,保障不全,性价比低

-

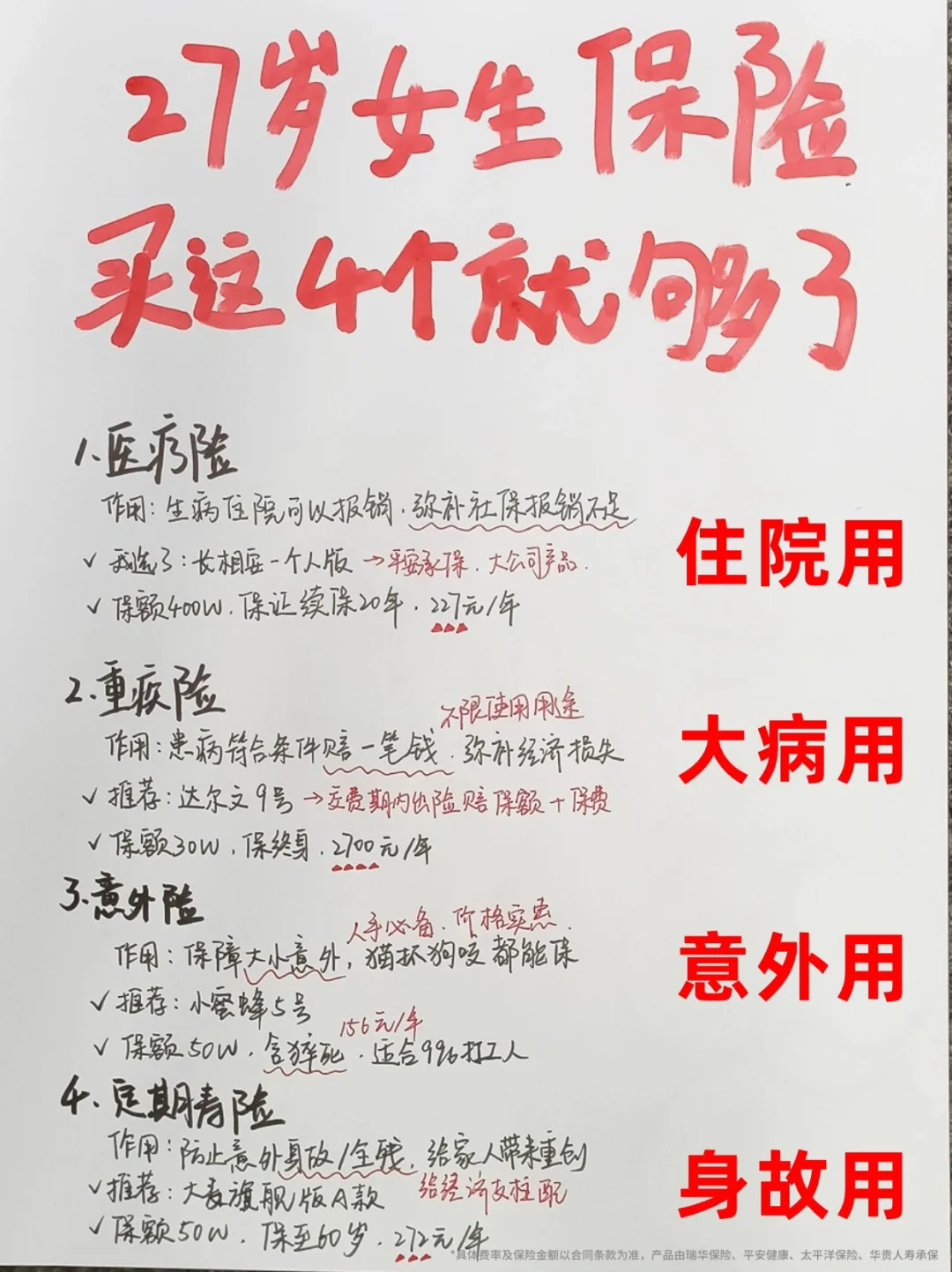

1#百万医疗险

1#百万医疗险

选了【#平安长相安】,227元/年

作用:医保的强有力补充,生病住院医保报销后,符合条件的自费部分全部报销,每年能报上百万

怎么选:选保证续保的,基础保障全、增值服务好的

优势:保额400万,保证20年续保,费用垫付、质子重离子、特效药、外购药都有

.

2#重疾险

2#重疾险

选了【#达尔文9号】,30W保终身,2700元/年

作用:得了重病符合条件,保险公司直接赔几十万,这笔钱不限制用途,自由支配,能弥补经济损失

怎么选:保额30万起步,轻中重症保障都要有,避开返还型

优势:首创重疾保费补偿金,出险赔付保额和已交保费;中/轻症取消分组,中症赔3次,轻症赔4次

.

3#意外险

3#意外险

选了【#小蜜蜂5号】,156元/年

作用:保障大小意外,比如猫抓狗咬、烧伤烫伤、交通意外等,受伤报销医药费,身故/伤残直接赔钱

怎么选:意外医疗选免赔额低,不限社保报销的

优势:身故保额50万,太平洋承保,意外医疗不限社保100%报销,0免赔

.

4#定期寿险

4#定期寿险

选了【#大麦旗舰版A款】,50W保至60岁,272元/年

#大麦旗舰版A款 作用:弥补经济损失,万一自己身故/全残了,保险公司直接赔笔钱,这笔钱留给家人,保证家人的正常生活

怎么选:一般给家里的经济支柱配置,保障期限选定期

优势:免责条款少,健康告知宽松,理赔门槛低,性价比高

.

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。