很多朋友在成为父母之后,都想给孩子最好的,配置保险也是,但宝宝保险的坑太多了,要是没了解清楚很容易会买错,以为会赔结果拒赔…

我就举之前写过的,一位宝妈在宝宝一个月的时候买了尊享e生医疗险,700多,今年5月查出脊髓性肌萎缩症,保险公司垫付了55W,这笔,多少普通家庭能承担?

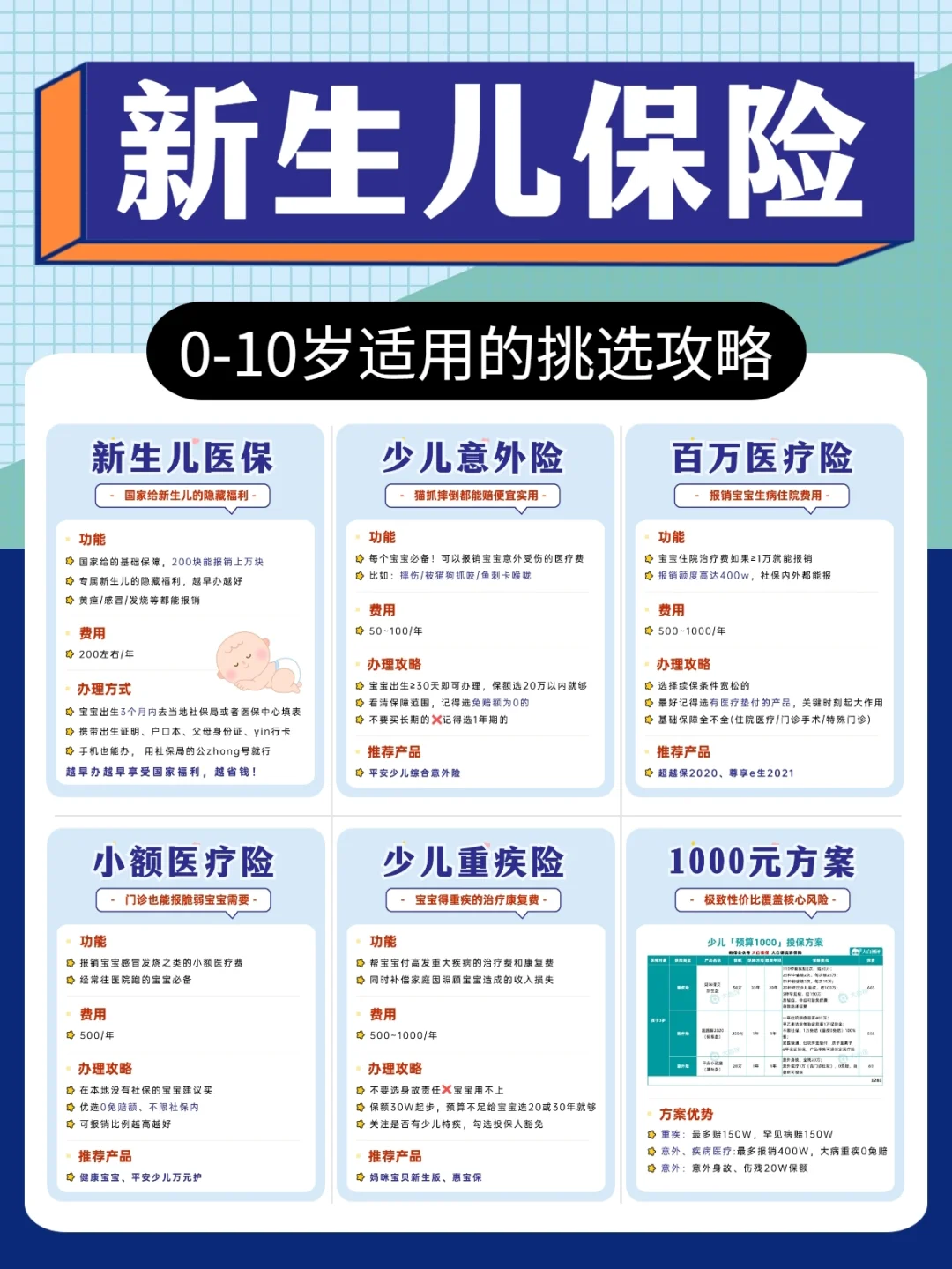

大白总结了一份新生儿保险挑选指南,也是给宝爸宝妈们避雷,别忘了点收藏~

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

新生儿医保

新生儿医保

推荐指数:☆☆☆☆☆

国家给新生儿的隐藏福利,每个宝宝都有,生病也能买,一年只要200就能报销上W块

出生3个月内办理报销从出生开始的医疗费

3个月~1岁办理报销从下个月开始的医疗费

1岁以后办理报销下一年开始的医疗费

越早办越省,具体的办理方法见图

少儿意外险

少儿意外险

推荐指数:☆☆☆☆

宝宝时期各种意外风险发生可能性比较大,意外险很实用

宝宝调皮捣蛋、摔倒♂受伤都能派上用场

一年60,宝宝意外受伤不用自己再掏腰包

身故保额不要选超过20W,买多了也不赔♂

少儿重疾险

少儿重疾险

推荐指数:☆☆☆☆

预防宝宝生大病,少儿重疾治疗费用高,发病率高治愈率也高

可以给宝宝付高发重疾的治疗费和康复费

可以弥补家长照顾宝宝带来的收入损失

保额最少30W,预算不足优先考虑定期

关注是否有少儿特疾,勾选投保人豁免

百万医疗险

百万医疗险

推荐指数:☆☆☆☆

宝宝有了医保后,医疗险可以补充社保报不了的部分

续保条件一定要好!报销限制越少越好!

免赔额低、报销、不限社保内报销

有医疗垫付、靶向药报销、就医绿通等增值服务优先

小额医疗险

小额医疗险

推荐指数:☆☆☆

在当地没有医保的宝宝可以这个代替

可以报销感冒咳嗽等小额医疗费

体质不好的宝宝必备,门诊也能用上

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。