前几年增额寿火的时候,闺蜜跟风买了,结果现在后悔死了!

我一问,她说买的每年交3万,交5年的,今年都第三年了,结果家里出了事急用钱,这个保费很难再交了,退吧又亏钱,不退吧又交不起,进退两难了属于是!

-

说实话,大白遇到这样后悔买增额寿的客户还不少,只能说能劝一个是一个!

增额寿确实是一个不错的攒钱方式,但是要注意的地方真的很多,

今天大白就来给大家扒一下挑选增额寿应该要注意的点,记得先点赞收藏哦~

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

-

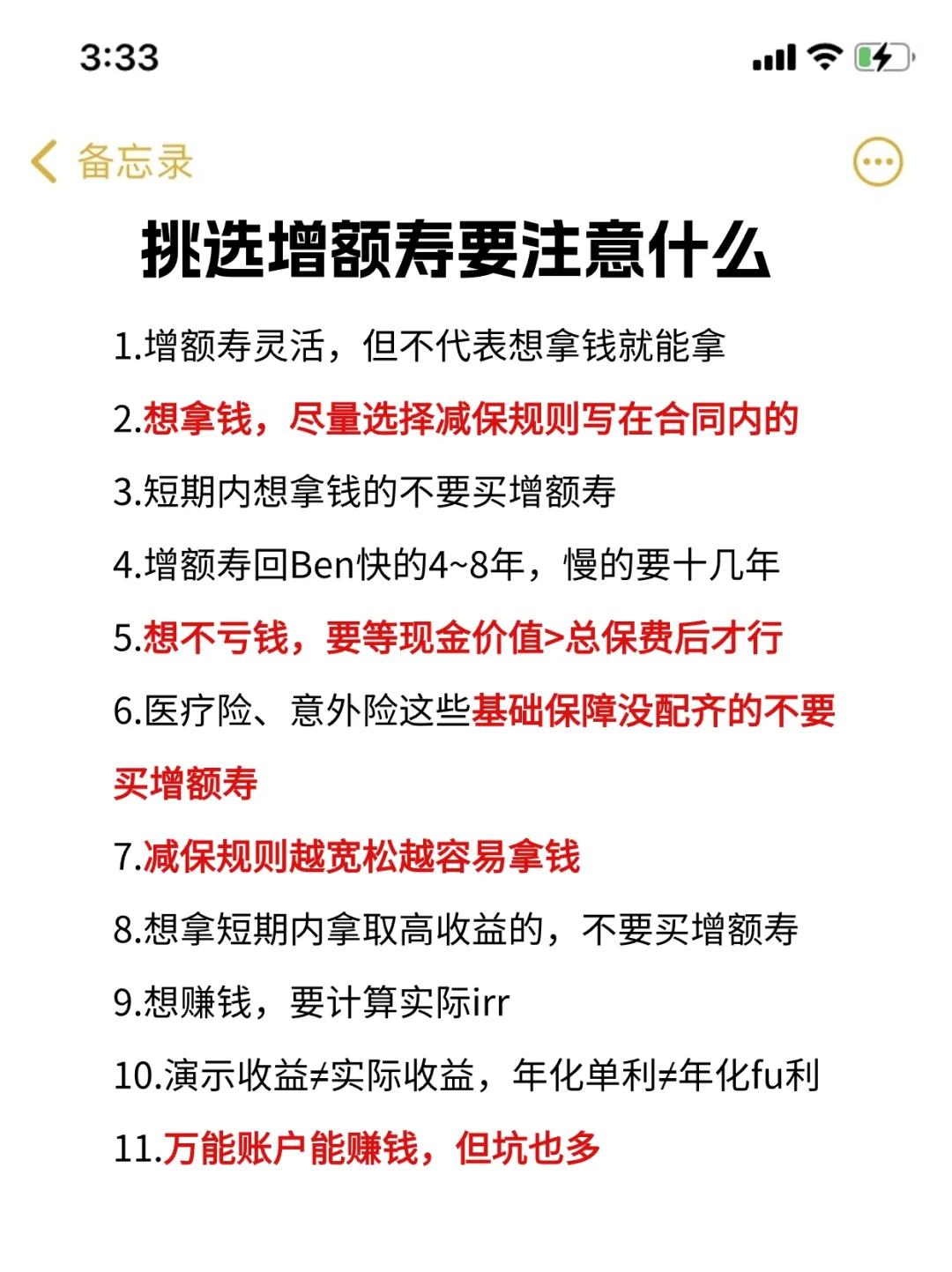

1.增额寿灵活,但不代表想拿钱就能拿

2.尽量选择减保规则写在合同内的

3.短期内想拿钱的不要买增额寿

4.增额寿回Ben快的4~8年,慢的要十几年

5.想不亏钱,要现金价值>总保费拿才行

6.医疗险、意外险这些基础保障没配齐的不要买增额寿

7.减保规则越宽松越容易拿钱

8.想拿短期内拿取高收益的,不要买增额寿

9.想赚钱,要计算实际irr

10.演示收益≠实际收益,年化单利≠年化fu利

11.万能账户能赚钱,但坑也多

-

当然啦,增额寿虽然要注意的点很多,但是买对了还是很香的!

当然啦,增额寿虽然要注意的点很多,但是买对了还是很香的!

安全稳定的攒钱方式,锁定利率,白纸黑字写在合同里~

无论是用作养老金还是教育金,或是身故传承,都是一大钱攒利器。

-

想买对产品,记住下面这几个步骤!

想买对产品,记住下面这几个步骤!

一看现金价值,越高越好(能不能攒钱)

二看减保要宽松,无限制 >20%现价 >20%保费(拿钱是否灵活)

三看增值服务是否实用

四看健康告知是否宽松(能不能买)

-

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。