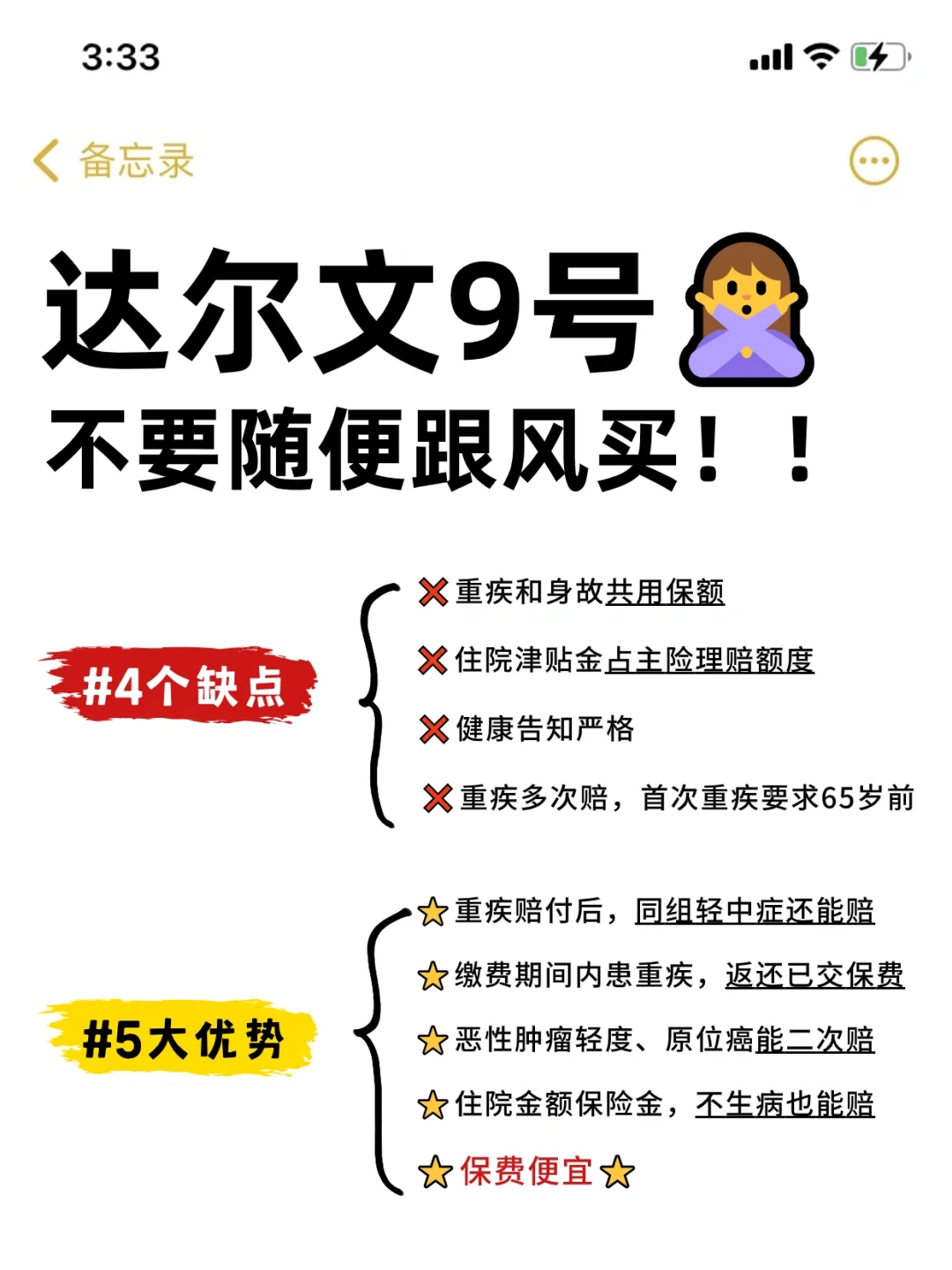

#达尔文9号,单凭

——重疾理赔后,同组轻中症还能赔

——有机会实现“0”元购,免费享受保障

这2点,就吸引了很多人买

但大白还是要提醒下大家,没有100%完美的产品,千万不要跟风买

因为有些缺点,可能是你最在意,♀最不合适你的

所以买之前,先看下大白的测评,了解清楚优缺点后,再做决定也不迟

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,顺便也可以更详细了解产品和投保规则。

.

一、4个缺点

一、4个缺点

1、重疾和身故共用保额

附加了身故保障,重疾和身故,只能赔其中一个,多花的保费,可能就被“浪费”了

这个问题很好解决,如果只是想增加身故保障

建议买:不含身故保障重疾+定期寿险

参考图2,B方案

这样不仅赔的保额更高,保费还更便宜,身故、重疾各赔各的

.

2、住院津贴占主险理赔额度

60岁后发生了首次重疾或身故/全残保险金赔付,需扣减累计给付的住院保险金

.

3、健康告知严格

像乳腺结节、甲状腺结节、高血压等都会问到,一定一定要仔细核对

.

4、重疾多次赔,首次重疾要求65岁前

这项是附加保障,65岁前没有得过重疾,那么附加的多次重疾就失效了

市面上其它产品也是一样的规定,♀而且还限制在60岁前

.

二、5大优势

二、5大优势

1、重疾赔付后,同组轻中症还能赔

同业重疾,重疾后同组轻中症,是不赔付的

2、缴费期间内患重疾,返还已交保费(图3)

有机会0元“购”

.

3、恶性肿瘤轻度、原位癌能二次赔付

其它大部分重疾,仅针对恶性肿瘤-重度2次赔

达9 对轻度和原位癌二次赔,大大降低了理赔门槛

.

4、住院金额保险金,不生病也能赔

60岁前没有发生或重疾,60岁不论 是大病小病住院,都能领保险金

虽然和重疾保险金共用,可它保费十分便宜,只要加一百来块,性价比非常高

.

5、保费便宜

和保障差不多的#超级玛丽10号 比,整体保费便宜3%左右

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。