怎么还会花5-6千给宝宝买保险呢?我可真坐不住了,明明1000-3000就能买齐的,宝妈宝爸们可别在乱买了

.

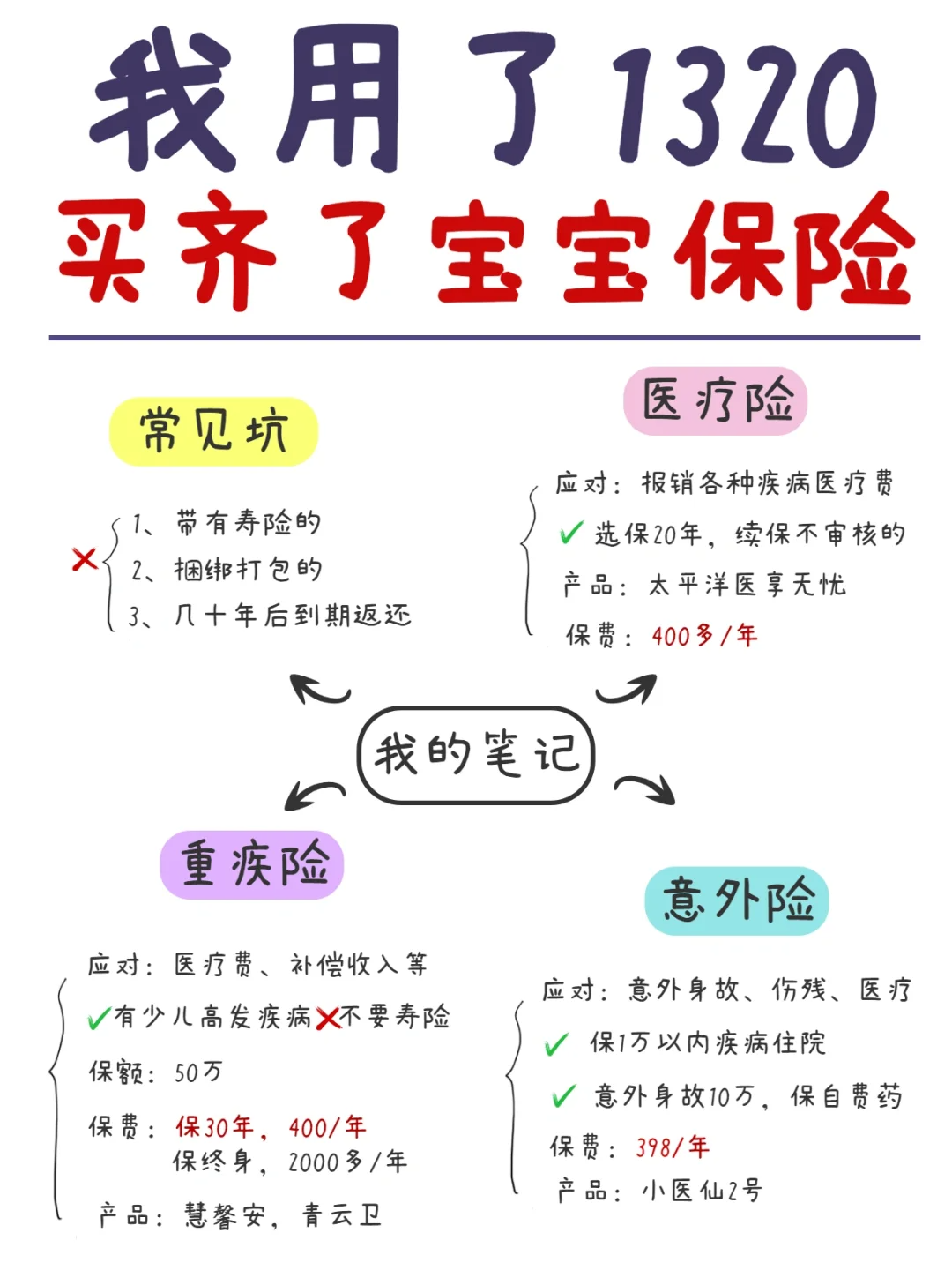

这些保险买前,咱一定要避开

1、带有寿险的(占用保费,疾病保障不足)

2、约定到期返还的(交的多,拿的少)

3、捆绑销售的(不能自己选,保的少)

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,顺便也可以更详细了解产品和投保规则。

.

保好疾病和意外,这3种就够了

重疾险

重疾险

作用:解决大病住院费,康复费,补偿工资等

注意:一定要买有少儿高发疾病赔,儿童专属的

产品

慧馨安2022:重疾最高赔1.5倍,中症最高赔80%保额,少儿特定疾病赔2.2-3倍,能保30年,价格最便宜

青云卫1号:重疾赔付后,轻症和中症还能再赔付一次,还能附加癌症/重疾多次赔付,综合保障更强

.

医疗险

医疗险

作用:解决各种疾病医疗费,补充医保不能报销的

注意:要看续保是否宽松,报销范围有无限制

产品

太平洋医享无忧:保20年,续保不用审核,癌症外购药100%报销,有医疗垫付,质子重离子

.

意外险

意外险

作用:意外导致的各种身故/伤残/门急诊住院

注意:保额不要买太高,侧重医疗保障

产品

小医险2号:除了保意外,疾病住院还能保1万,不限社保100%报销,可以用来补充百万医疗一万的免赔额

.

方案搭配(重疾+医疗+意外)

预算1000

预算1000

搭配重点:重疾50万,选了慧馨安2022,先保30岁,让孩子成长阶段保障充足,这样最划算

意外险,选了有1万保额的住院医疗,不管什么病,只要住院就能报销

.

预算2000-3000

搭配重点:重疾保终身,避免孩子长大后可能因健康情况,没法重新买的风险

可附加重疾/癌症二次赔付:避免了孩子得了重疾以后,合同终止没有保障的情况

保额不足50万,不要加多次赔付/身故保障

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。