前两天闺蜜找我,说生病住院了,之前买的保险没用上,代理人当时说什么都能保,是不是被坑了

后来一看才知道,确实少了些保障,她自己缴费快10年了,也只是一知半解

.

很多人觉得保险太复杂了,产品又多,代理人又不断的催所以就稀里糊涂的买了!要用的时候才发现根本没用,退保也来不及了!

.

听我一句劝啊,买保险之前一定要做好功课,毕竟一交就几十年,谁的钱也不是大风刮来的!

所以大白建议,要买保险的姐妹们,一定要认真看完

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,顺便也可以更详细了解产品和投保规则。

.

保险真的不复杂,弄懂这3个问题就能买对:

保险真的不复杂,弄懂这3个问题就能买对:

有用的保险有哪几种

不同的人,要买哪些

怎么挑到合适的产品

.

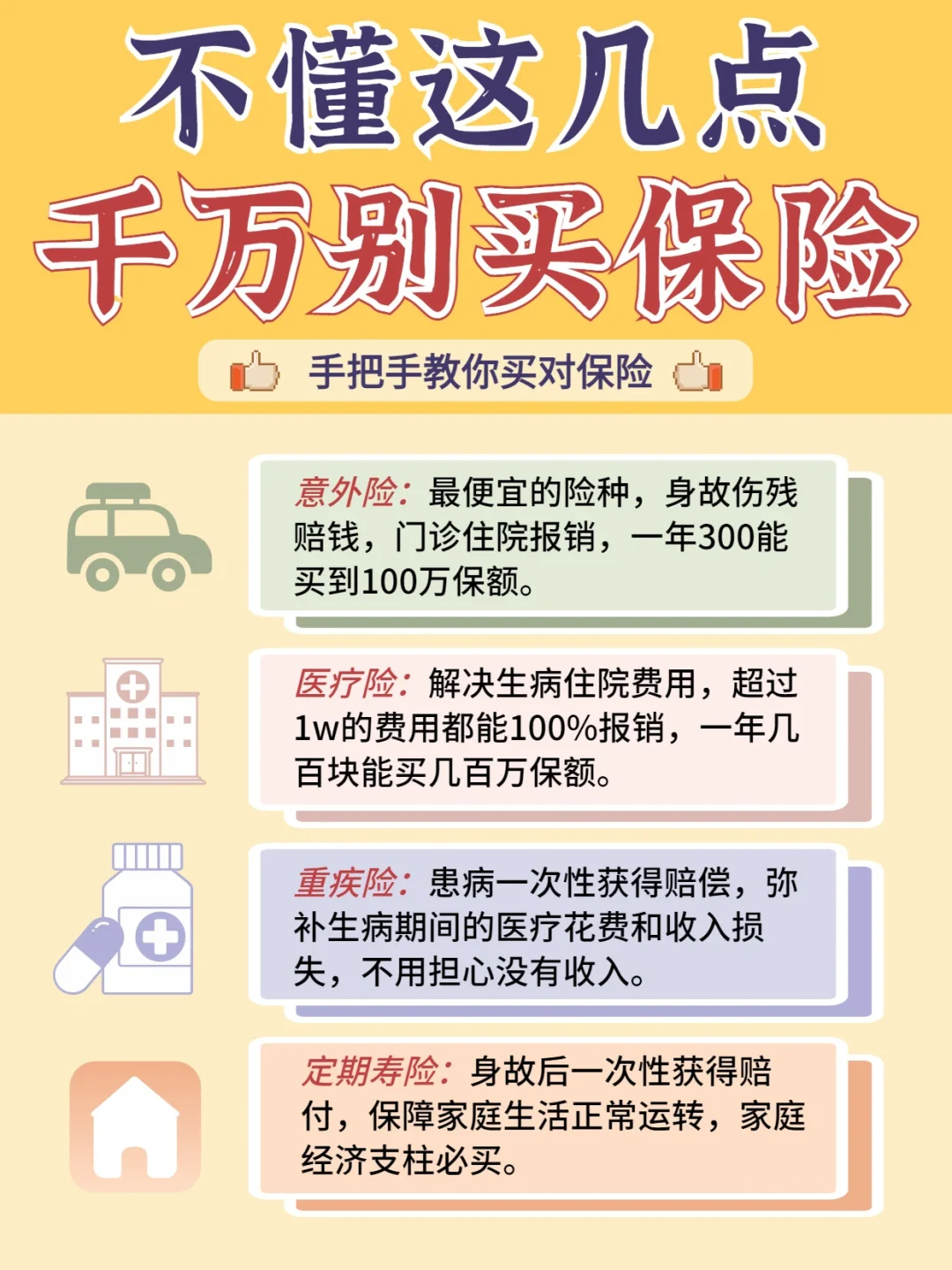

能保疾病和意外的,就这4种

能保疾病和意外的,就这4种

1重疾险

应对大病治疗费,还有医疗不保的康复费,营养费,收入补偿等

2医疗险

报销不管大病小病的就医治疗费,住院、门诊手术等,一年最高能报销300万

3意外险

意外风险无处不在,意外导致的身故,伤残,医疗门诊都能保

4寿险

家里经纪支柱万一不在了,也能有钱来保障家人生活

.

不同的人买要哪些

孩子

孩子

风险:生病/意外时需要医疗费,孩子大学出国学费、生活费

匹配:医疗险、重疾险、意外险、教育金(有储蓄计划可买)

.

大人

大人

风险:经纪支柱去世了,断了收入来源;如果生病,不仅没有收入,还需要大额医疗费,孩子也没有人照顾

匹配:百万医疗、重疾、意外、定期寿险(经纪支柱一定要买)

.

老人

老人

风险:大病小病的医疗费,护工费等,最好不用子女负担

匹配:百万医疗、意外险(50岁以上不用买重疾)

.

最后还要提醒下

最后还要提醒下

大人的保障足够了,再买小孩的,不要颠倒,我们家长才是孩子最好的依靠

买保险要量力而行,没有压力的情况下,保费占家庭年收入的10%左右就行

不买返还、分红、万能险(价格贵,保障不全,收益低)

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。