闺密今年30了,只有公司买的社保,一直都很想买保险,不过因为平时工作太忙,根本没有时间看

正好这次疫情居家办公,才把保险确定下来,前后真花了不少时间

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,顺便也可以更详细了解产品和投保规则。

.

闺密的要求很简单:

闺密的要求很简单:

1、买保障型产品,先保好疾病和意外

2、预算3000-5000一年

3、投保方便、理赔靠谱快捷.

要保好疾病和意外,买好这4种就够了

重疾险:解决大病住院费,康复费,工资收入补偿等

百万医疗险:解决各种疾病医疗费,补充医保不能报销的

意外险:保意外导致的各种,身故/伤残/医疗门急诊等

寿险:人不在了就赔,能留给家人一笔钱

.

闺密最后确定的保险方案

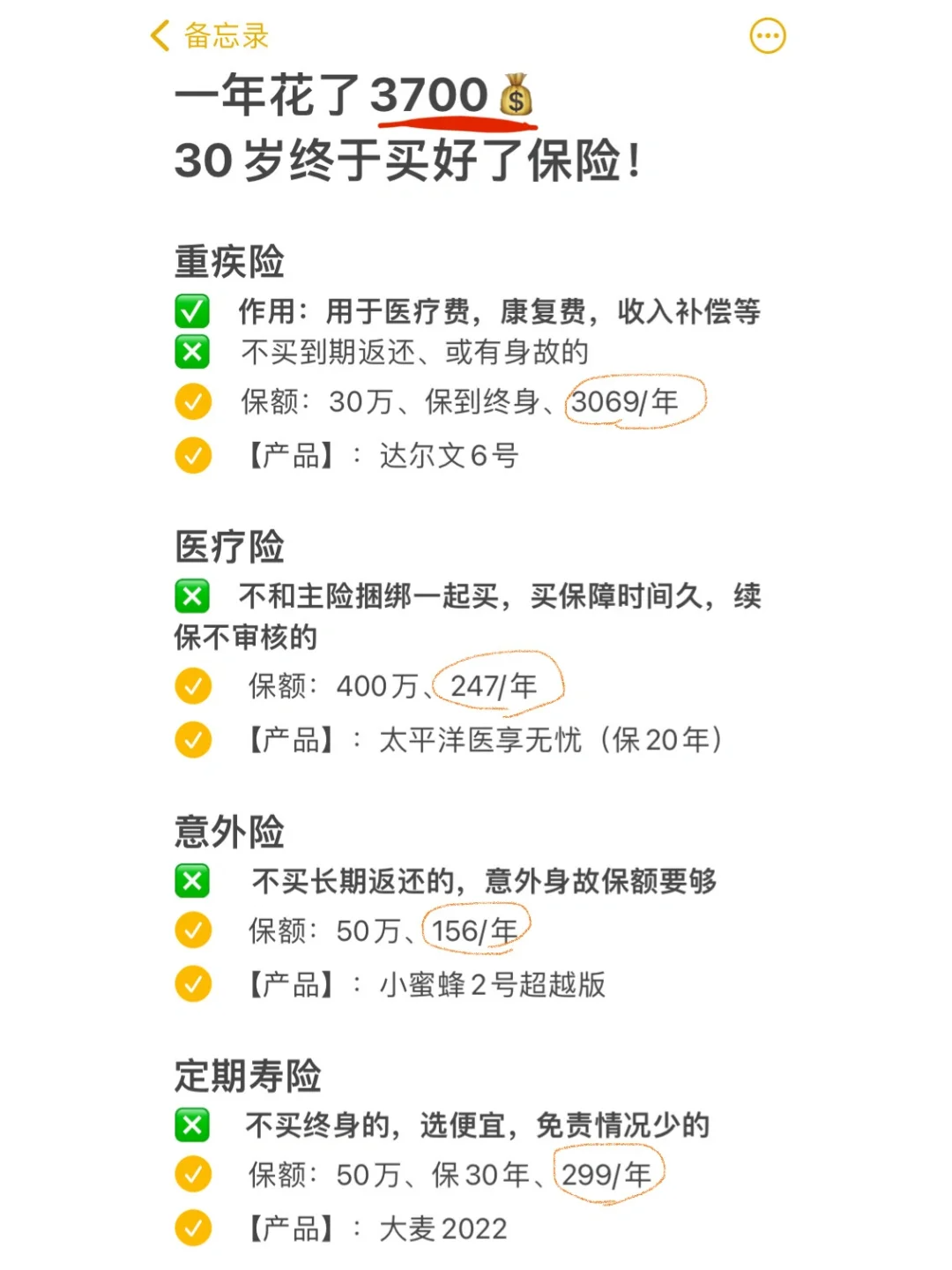

重疾险

重疾险

挑选思路:先把重疾单次赔付保额买高,选了30万,不要身故保障,不附加增值保障

避雷区:保额不足50万,买了多次赔付的,或加上身故,会导致保额不足,占用保费

产品:选了达尔文6号

主要看中的是,疾病赔付比例高,60岁得了重疾最多能赔2次不加价,要是附加癌症多次赔付,能不限制次数赔,对女性很友好

费用:30保额,保终身,3069/年

.

百万医疗险

百万医疗险

挑选思路:选保障时间久,续保不用审核,垫付,外购药等增值服务全的

避雷区:既往症定义严格,太看重品牌,忽略了健康告知,免责条款等

产品:选了太平洋医享无忧

保障续保20年,续保不用审核,每年最高报销400万,不限社保范围100%报销

费用:247/年

.

意外险

意外险

挑选思路:身故保额要买够,意外医疗不限社保用药

避雷区:买了长期返还的,交通意外保额太高,一般意外保障不够

产品:选了小蜜蜂2号超越版

没有健康告知,价格也便宜,还有30万猝死保障,50/天住院津贴

费用:156/年

.

寿险

寿险

挑选思路:买定期的最便宜,免责条款一定要少,最好有投保人豁免

避雷区:买了终身的、保额太少

产品:选了大麦2022,价格最低,免责条款、健康告知也是最少的

费用:299/年

.搭配方案的核心:

首次重疾保额一定要买高

所有保险都买到期不返还的

都单独分开买、按照自己的情况组合

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。