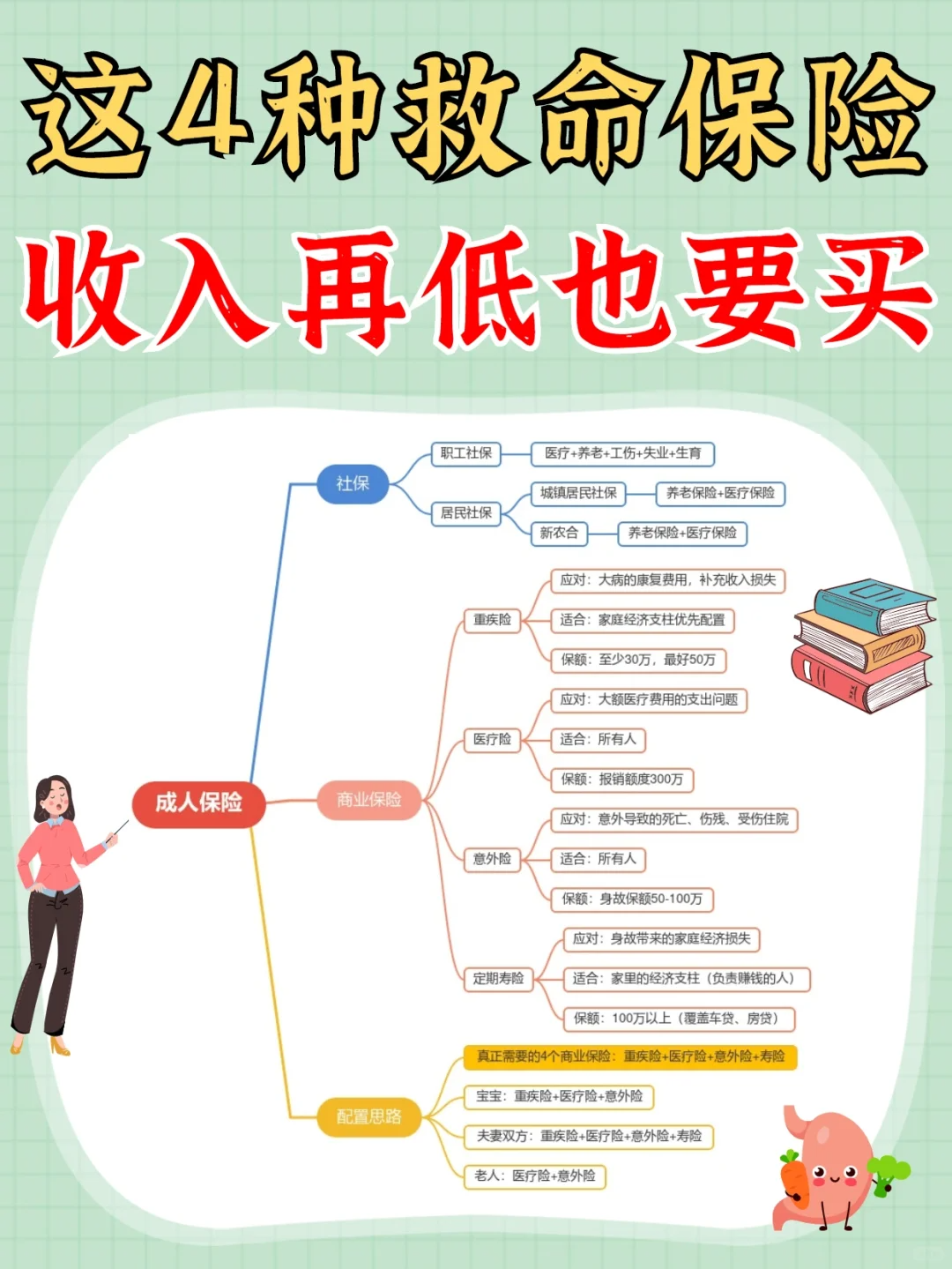

如果你问我一个成人必备的保障是什么,那我肯定会说,首先是社保,其次就是4大险种

.

保险的产品种类那么多,但是呀对于一般的人来说出了事能用得上的就是重疾险、医疗险、意外险和定期寿险

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,顺便也可以更详细了解产品和投保规则。

.

为什么是这4个呢

为什么是这4个呢

那就得看看普通人zui常遇见的风险是什么

疾病风险:万一生了重病,没钱治疗

应对险种:重疾险+医疗险

意外风险:遭遇意外事故,受伤住院

应对险种:意外险

身故风险:因为疾病或者意外身故,家人失去经济来源

应对险种:定期寿险

.

每个险种具体有什么作用呢?

.

先来看看患病赔钱的重疾险

先来看看患病赔钱的重疾险

应对:大病风险,患大病,符合理赔条件的话,保险公司赔一大笔钱,这笔钱想怎么花随意

理赔金用途:得了大病很长一段时间不能工作,家里的经济损失就靠这笔保额弥补了,车贷房贷、孩子学费、老人抚养费、生活支出等得用它来解决

.

报销型的百万医疗险

报销型的百万医疗险

应对:小病靠医保,大病支出靠百万医疗险,生病住院花费几十万,医保报销太有限

如何报销:只要住院花费超过免赔额一万元就能100%报销社保范围外的用药、进口药都能报,每年报销额度几百万

.

zui便宜的意外险

zui便宜的意外险

应对:对冲意外风险,比如交通意外,猝死,摔伤磕碰,食物中毒都在意外险的保障范围内

保障内容:包含意外身故/伤残和意外医疗三大部分,属于人手必备的险种

.

给经济支柱的定期寿险

给经济支柱的定期寿险

应对:身故风险,万一家里有人不在了,日常生活是个问题,寿险的赔付金可以帮助家庭度过难关

给谁M:是给家里挣钱的大人M的,注意不要给老人和小孩配寿险,没什么用

.

花多少钱配置呢?

花多少钱配置呢?

上面几个险种总额最好控制在年收入的5%一10%左右,太多后期承担不起保费,太少的话说明保额可能买的不够

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。