宝宝保险太容易踩坑了!花了上万块才得到的教训

很多宝妈看到我分享的方案后,才发现自己买错了

一年多交了大几千的保费,保障还不到位,肠子都悔青了

.

大数据请把这篇笔记推给要给宝宝买保险的家人

玛丽姐已经把90%的坑都总结出来啦

按照我的避坑指南和投保思路,轻松省下一半保费

记得先点赞收藏,防止以后找不到

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,顺便也可以更详细了解产品和投保规则。

.

♀首先,给宝贝买保险,咱们得先排排雷,有些保险听起来高大上,

♀首先,给宝贝买保险,咱们得先排排雷,有些保险听起来高大上,

其实对宝宝来说并不是那么必要,甚至可能成为经济负担

.

以下6种类型的保险,记得避开

以下6种类型的保险,记得避开

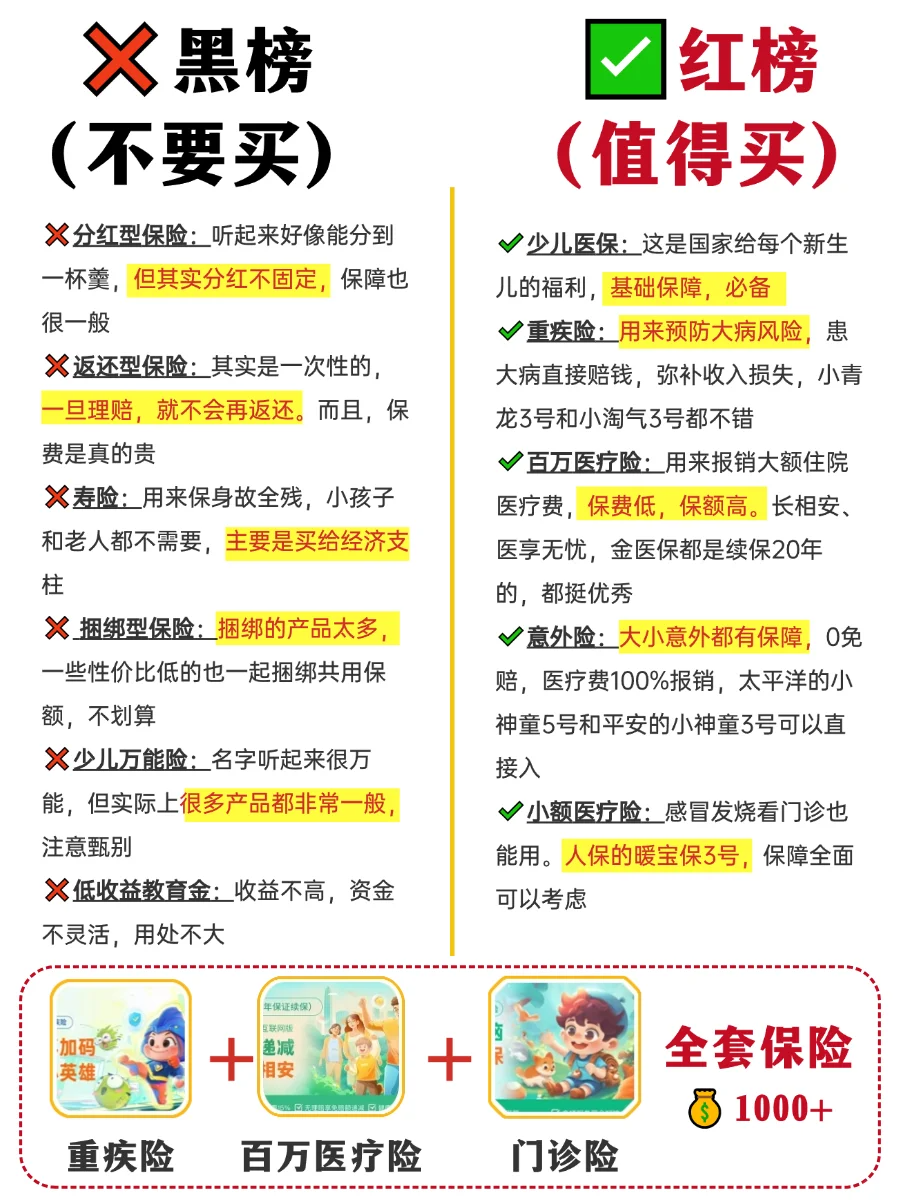

分红型保险 → 听起来好像能分到一杯羹,但其实分红不固定,保障也很一般

返还型保险 → 其实是一次性的,一旦理赔,就不会再返还。而且,保费是真的贵

寿险 → 用来保身故全残,小孩子和老人都不需要,主要是买给经济支柱

捆绑型保险 → 捆绑的产品太多,一些性价比低的也一起捆绑共用保额,不划算

少儿万能险 → 名字听起来很万能,但实际上很多产品都非常一般,注意甄别

低收益教育金 → 收益不高,资金不灵活,用处不大

.

接下来是宝宝保险的红榜,也就是“1+3”原则,跟着玛丽姐一起来看看吧

接下来是宝宝保险的红榜,也就是“1+3”原则,跟着玛丽姐一起来看看吧

1 社保 少儿医保是基础保障,小病小痛都能报,而且有了医保,买其他保险还能更便宜哦

3 四大健康险:重疾险+医疗险+意外险+教育金(如果预算充足的话)

.

重疾险——一旦患病就能赔钱,弥补家庭收入损失

重疾险——一旦患病就能赔钱,弥补家庭收入损失

小额医疗险——用来报销小的门诊和住院费,是百万医疗险的有力补充

百万医疗险——大病报销,不限社保,额度高达几百万

意外险——大小意外都保障,伤残赔钱,看伤报销,保费还不贵

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。