大家好,我系浪浪。

还记得我之前讲过的医保改革趋势吗?

不记得的,我们先回顾一下医保改革的两大趋势。

第一个是 “医保DRG/DIP改革”,医保按病种来给医院付费结算,一个疾病对应一个预算,目的是为了节省医保的开支。

于是我们看到了,三甲医院开不出进口药、特效药,催促着病人赶紧出院的情况。

典型的案例,是杭州一位6岁儿童感染了支原体肺炎,父亲要求医院开阿奇霉素的原研药“希舒美”,但医院只能开出国产仿制药,导致治疗周期延长了2天。

这就是我之前说的,医保DRG改革肯定会保治愈率,但不保治愈质量,医院给不出最优方案,只能给低成本方案。

就比如说杭州这个案例,原本孩子1天就能转好的病,可能要让孩子多哭几天了。

另外我之前还写过,部分抗癌药在进了医保之后,反而从医院消失了的问题,其实逻辑是一样,都是医保控费。

药物是进了医保,但医院没有预算了,又不能让你自费(会投诉),只能让你去外面的药房那买。

第二个是全面推广 “三明医改”,其实就是把从医药到医疗环节的一系列利润给打掉,目的也是为了医保控费。

比如由卫生机构统一集采医药器械,然后医院按指标来进药,但这也导致了,集采的基本都是最便宜的药物,昂贵的进口药特效药等等,基本进不了医院。

比如对医院实施打包制和年薪制,让医院盈亏自负,这个盈亏自负的意思是,医保能给的钱就这些,你们要是超了,就要填上自己的工资。

同时对医生实施固定薪资制度,医生干多干少薪资都一样了,可以理解为是医院版的降本增效。

这样对于医院来说,就会努力克制医疗支出,把单个疾病的治疗预算降到最低。

那么最终对于看病的人群来说,影响是什么?

答案显而易见,凡是基本以上的医疗资源,什么进口药、特效药,先进的、昂贵的疗法,你都是享受不到的。

就算买了普通的百万医疗险也一样,只要是以医保身份就医,自费药也会计入DIG计算,导致医院开不出来。

那有没有解决办法呢?

有,第一是买能报销【特需部/国际住院部】的中端医疗险。

特需部创立之初,是为了给高级干部提供医疗资源,聚集了医院最优质的医疗资源。

包括普通部开不出的进口药、特效药,更精英的医生,最多住2人的宽敞病房,这里都有。

什么都好,但缺点就是,特需部不能用医保报销,必须完全自费。

不过只要买一个中端医疗险,这个问题就解决了。

第二是到院外药房购药,自己出钱。

比如抗癌特效药【帕博利珠单抗注射液】,主要针对黑色素瘤、淋巴瘤、宫颈癌、非小细胞肺癌等,医院开不出来,到药店买一瓶就要3.5万。

我推荐的百万医疗险,都会包含特定清单内的【外购抗癌药】报销,这点有百万医疗就基本不用担心。

但除了抗癌药之外,还会有其他需要外购药的情况,比如一些治疗重型地中海贫血、肾脏功能等等的特效药,也需要在药房自己买。

换句话说,癌症以外的疾病如果需要外购药,那普通的甚至很多中端的医疗险也解决不了。

通常只有年均保费过万的高端医疗险,才会包含完整的【外购药】报销责任。

但今天不一样了,我看到了一款居然可以保完整【外购药】报销的中端医疗险。

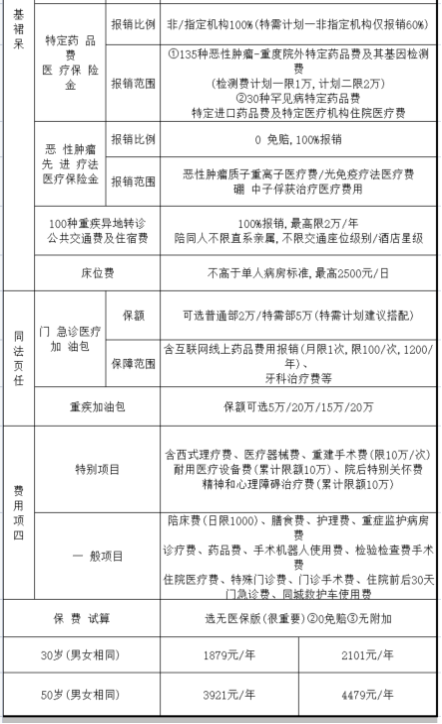

直接上图:

这款产品由众安承保,众安的股东是蚂蚁金服、腾讯和平安,属于典型的富二代,第一款百万医疗险就是它们家做出来的。

然后不得不说,这款产品虽然叫中高端医疗,但价格真的非常亲民。

30岁买无医保版(走特需不能用医保)、0免赔,无论男女只需要1879元/年。

然后更刺激的是,跟家人一起买还可以打折,2人打95折,3人打9折,5人及以上可以打8折,主打的就是一个医疗险价格侠。

同时它还真的提供了,超出了我对这个价位预期的保障责任。

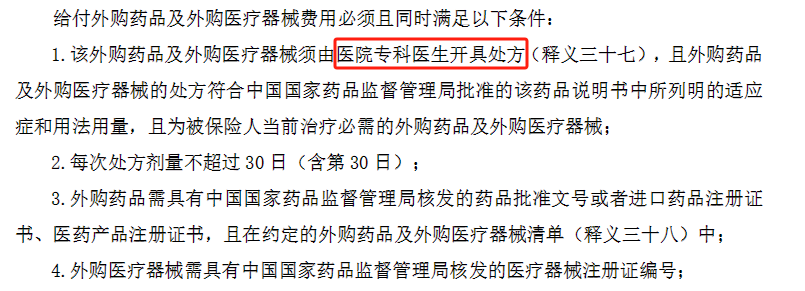

第一个、它支持【外购药及外购器械】报销,不限于外购抗癌特效药。

从保险合同的定义来看,基本上只要满足 “医生处方+适应症+治疗必需” ,那么就在外购的报销范围内。

这点有多难得我前面也说了,普通的医疗险、中端医疗险都是没有的,过去通常只有保费过万的高端医疗险会包含。

为啥只有高端医疗险会包含呢?这里面的利益关系,大家可以细想。

第二个、它还支持大部分公立医院和部分民营医院的【医疗直付】。

直付是啥意思呢,就是由保险公司直接跟医院结算,不用你走报销流程,属于是非常奢华的体验。

走过医疗险理赔的人都知道,走报销流程真的很繁琐,尤其是对我这种p人来说,简直是要了老命。

所以看到这款产品,我真的非常激动,不管是完整的【外购药】报销,还是【医疗直付】,这在过去都是只有高端医疗才有的。

其他的,还有一些保障细节,比如它把基因检测费用写进了合同、质子重离子医院拓展到了全国5家等等。

这都是很多医疗险没有做到的,我就不多说了。

总之就冲着【特需部/国际住院部报销】+【外购药】+【医疗直付】+【这个价位】,直接闭眼冲就行了。

越懂行,越明白在这个价位能做到以上几点的含金量,真的非常卷了。

买之前需要确认健康告知,想知道自己能不能买,可以点这里>>>1V1保障方案定制。