利率下调至2.5%,增额寿又又叒爆了,但都只说有多安全,收益多高,多灵活,也没说拿钱还有各种限制条件,退保还会亏钱啊…

大白从业8年,看过太多跟风买,最后发现不适合自己,想退又亏,进退两难的例子了

-

只想说句大实话,买增额终身寿之前,如果没有弄懂这12点,很可能就会成为那个被坑的大冤种,一定要了解清楚再入手!

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,顺便也可以更详细了解产品和投保规则。

-

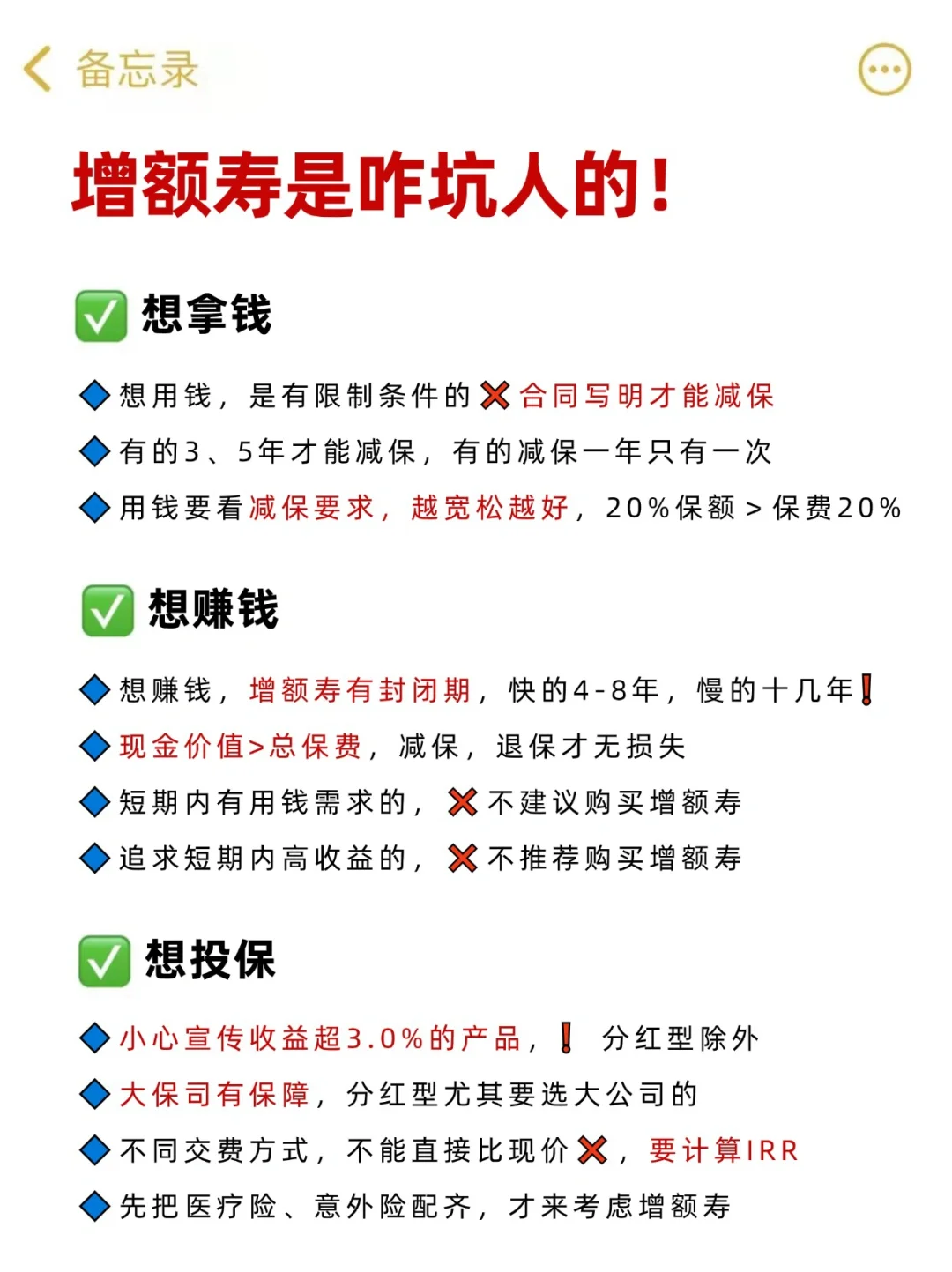

1、增额寿想用钱,是有限制条件的

2、用钱要看减保要求,一定要写进合同

3、减保越宽松越好,20%保额>保费20%

4、增额寿有封闭期,快的4-8年,慢的十几年

5、现金价值>总保费,减保退保才无损失

6、短期内有用钱需求的,不建议购买增额寿

7、追求短期内高收益的,不推荐购买增额寿

8、小心宣传收益超3.0%的产品,分红型除外

9、不同交费方式不能直接比现价,要计算IRR

10、不能和银行利率对比,注意单利复利的区别

11、大保司有保障,分红型尤其要选大公司的

12、 先把医疗险、意外险配齐,才来考虑增额寿

-

增额寿优点也很明显,锁定利率长期复利稳健增值和存款国债同样的安全量级

增额寿优点也很明显,锁定利率长期复利稳健增值和存款国债同样的安全量级

更推荐这三类人群买:

1.基础保障完备,有一笔5-7年不用的闲钱

2.想要稳健增值,看重资产的安全性

3.有养老规划,或者为孩子做长远打算的父母

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。