前些天闺蜜刚生了小宝宝,和我聊到想给宝宝配置保险。我就搜集了很多资料,给我的干女儿配置了一套方案和大家分享下我自己总结出来的几个避坑要点

.

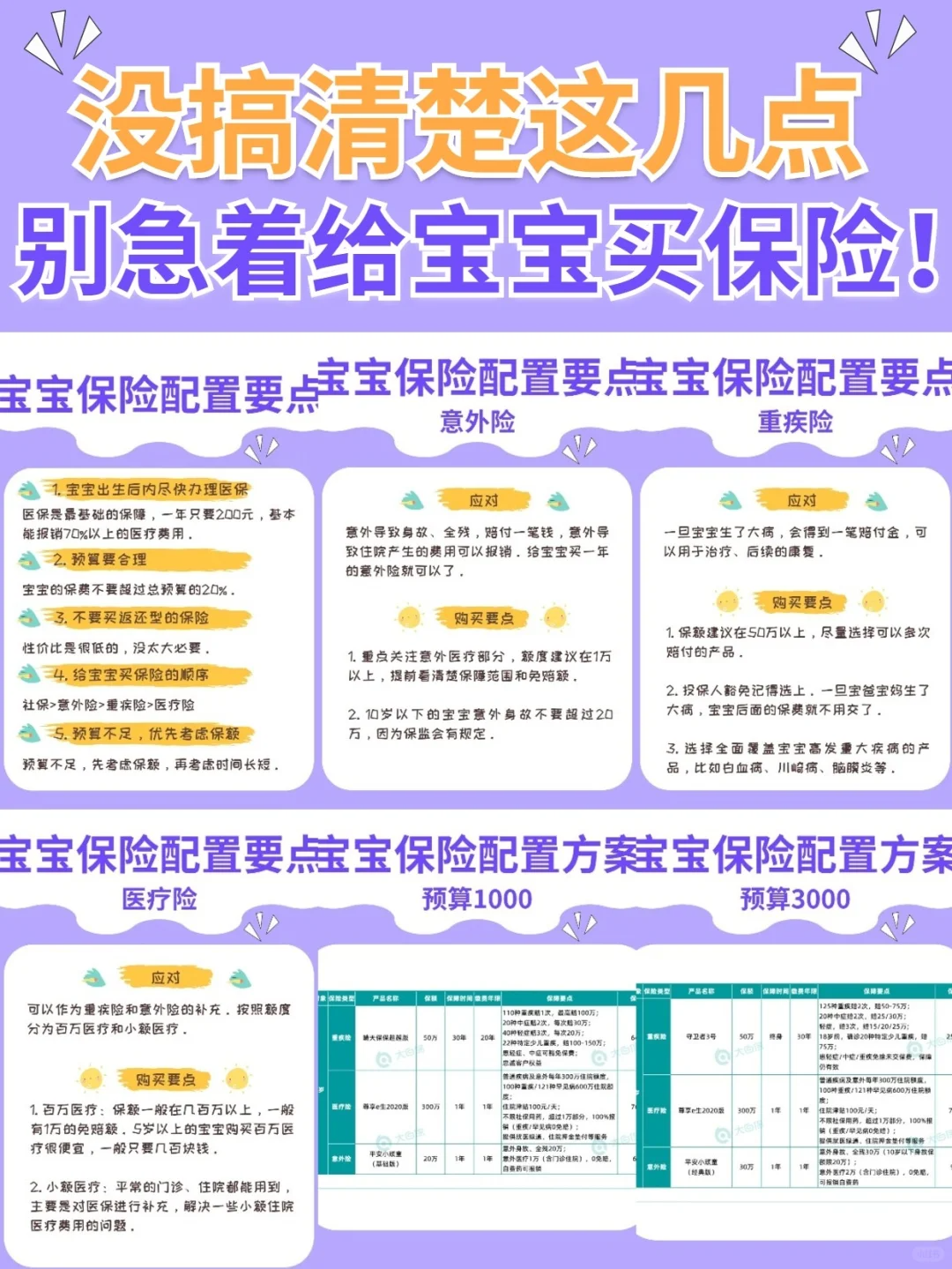

宝宝出生三个月内尽快办理医保

这个至关重要!作为国家福利保险,医保是最基础的保障,一年只要200元,基本能报销70%以上的医疗费用,宝宝人手一份,性价比很高。

如果想要节省时间的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品和投保规则。

.

预算要合理

预算要合理

爸妈总想给孩子最好的,但是保费过多,家庭承受的压力也会过大。宝宝的保费不要超过总预算的20%。

.

不要买返还型的保险

不要买返还型的保险

听起来“生病报销,没病返钱”,其实性价比是很低的,没太大必要。

.

给宝宝买保险的顺序:社保>意外险>重疾险>医疗险>

给宝宝买保险的顺序:社保>意外险>重疾险>医疗险>

不要给宝宝买寿险!!

给宝宝买保险主要是为了应对生活中的意外和大病风险,前四个已经足够了。

18岁以下的宝宝不需要寿险,如果看到捆绑寿险为主险的儿童保险就可以放弃了。

.

预算不足,优先考虑保额

预算不够,先考虑保额,再考虑时间长短。

如果你现在买定期的保险,后面经济状况好些了是可以加保的;但如果买了长期的保险,额度不够那就得不偿失,可能达不到规避风险的作用。

.

意外险

意外险

意外导致身故、全残,赔付一笔钱,意外导致住院产生的费用可以报销。

给宝宝买一年的意外险就可以了。重点关注意外医疗部分,额度建议在1万以上,提前看清楚保障范围和免赔额。

10岁以下的宝宝意外身故不要超过20万,因为保监会有规定。

.

重疾险

重疾险

一旦宝宝生了大病,会得到一笔赔付金,可以用于治疗、后续的康复。

保额建议在50万以上,尽量选择可以多次赔付的产品。

投保人豁免记得选上。一旦宝爸宝妈生了大病,宝宝后面的保费就不用交了,尽可能的减少家庭的负担。

一定要选择全面覆盖宝宝高发重大疾病的产品,比如白血病、川崎病、脑膜炎等。

.

医疗险

医疗险

可以作为重疾险和意外险的补充。按照额度分为百万医疗和小额医疗。

百万医疗:保额一般在几百万以上,一般有1万的免赔额。5岁以上的宝宝购买百万医疗很便宜,一般只要几百块钱。

小额医疗:平常的门诊、住院都能用到,主要是对医保进行补充,解决一些小额住院医疗费用的问题。

如果还有疑问的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品和投保规则。